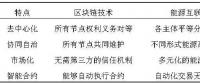

“智能電網”大蛋糕 只能是電力“高富帥”們的盛宴嗎

據悉在物聯網應用重點領域中,“十二五”期間智能電網的總投資預計達2萬億元,居十大領域之首,預計到2015年,將建成50個面向物聯網應用的示范工程、五到十個示范城市,形成核心技術的產業規模2000億元。

據專家介紹,目前智能電網的主要項目應用有電力設備遠程監控、電力設備運營狀態檢測、電力調度應用等。

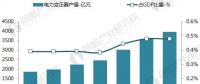

據悉,自2009年開始至2020年,我國“堅強智能電網"”將分為三個階段發展,從初期的規劃試點階段到"十二五"期間的全面建設階段,“十三五”時期的引領提升階段,智能電網建設總投資規模約4萬億元。2011-2015年為規劃的全面建設階段,此階段投資約2萬億元,2016-2020年智能電網基本建成階段的投資1.7萬億元。

目前,在地方政府積極推動下,配電用電環節投資或將超過市場預期。上海證券分析認為,無論是從技術容易度,還是從積極性上看,地方政府負責配電環節、用電環節的建設速度將高于電網總部負責的變電環節、輸電環節和調度環節。因此,2011年配電網自動化系統、用電信息采集系統及終端設備、電動汽車充電設備建設的增長速度將超過市場現有預期。在電網總部負責的環節,2011年智能變電站、在線監測將出現爆發式增長,其次是柔性輸電。

智能電網是龍頭企業的盛宴,分析人士認為,變電、配電投資增速最快,關注細分行業龍頭企業綜合考慮成長性、產品技術壁壘和市場容量,智能變電站、配電網自動化是2011年最值得關注的行業,此外,柔性輸電設備、電動汽車充電設施行業增長也較快。

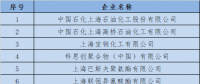

在線監測設備行業方面,目前處于起步階段,尚沒有一家公司能夠提供全套在線監測產品,大多只能提供某幾類產品。國內廠商中,理工監測、思源電氣、重慶海吉研發較早,市場認為這三家公司在未來的市場競爭中將具有先發優勢。

柔性輸電行業方面,電科院、榮信股份是國內最早研發柔性輸電產品的企業,產品性能不相上下。市場認為,在未來的市場競爭中,電科院與榮信股份仍會是市場龍頭。此外,也有多個企業近年來陸續介入這一領域,如思源電氣、南瑞繼保、許繼電氣、四方繼保等。

智能變電站方面,國內只有幾家有新型互感器的生產能力,如國電南自、許繼電氣、廣州中紐、國電南瑞等。

配電網自動化方面,國內配網自動化的主要設備供應商有許繼電氣、積成電子、北京科銳、東方電子等,目前,國電南瑞、國電南自等企業也正在擴大產能進入這一領域。

用電自動化管理系統方面,電能信息采集與管理的主要設備供應商有威勝集團、杭州華隆、科陸電子、南京新聯、積成電子等公司。終端設備制造商大約有10多家,威勝集團、科陸電子、華立儀表、浩寧達、華隆電子等。

據專家介紹,目前智能電網的主要項目應用有電力設備遠程監控、電力設備運營狀態檢測、電力調度應用等。

據悉,自2009年開始至2020年,我國“堅強智能電網"”將分為三個階段發展,從初期的規劃試點階段到"十二五"期間的全面建設階段,“十三五”時期的引領提升階段,智能電網建設總投資規模約4萬億元。2011-2015年為規劃的全面建設階段,此階段投資約2萬億元,2016-2020年智能電網基本建成階段的投資1.7萬億元。

目前,在地方政府積極推動下,配電用電環節投資或將超過市場預期。上海證券分析認為,無論是從技術容易度,還是從積極性上看,地方政府負責配電環節、用電環節的建設速度將高于電網總部負責的變電環節、輸電環節和調度環節。因此,2011年配電網自動化系統、用電信息采集系統及終端設備、電動汽車充電設備建設的增長速度將超過市場現有預期。在電網總部負責的環節,2011年智能變電站、在線監測將出現爆發式增長,其次是柔性輸電。

智能電網是龍頭企業的盛宴,分析人士認為,變電、配電投資增速最快,關注細分行業龍頭企業綜合考慮成長性、產品技術壁壘和市場容量,智能變電站、配電網自動化是2011年最值得關注的行業,此外,柔性輸電設備、電動汽車充電設施行業增長也較快。

在線監測設備行業方面,目前處于起步階段,尚沒有一家公司能夠提供全套在線監測產品,大多只能提供某幾類產品。國內廠商中,理工監測、思源電氣、重慶海吉研發較早,市場認為這三家公司在未來的市場競爭中將具有先發優勢。

柔性輸電行業方面,電科院、榮信股份是國內最早研發柔性輸電產品的企業,產品性能不相上下。市場認為,在未來的市場競爭中,電科院與榮信股份仍會是市場龍頭。此外,也有多個企業近年來陸續介入這一領域,如思源電氣、南瑞繼保、許繼電氣、四方繼保等。

智能變電站方面,國內只有幾家有新型互感器的生產能力,如國電南自、許繼電氣、廣州中紐、國電南瑞等。

配電網自動化方面,國內配網自動化的主要設備供應商有許繼電氣、積成電子、北京科銳、東方電子等,目前,國電南瑞、國電南自等企業也正在擴大產能進入這一領域。