2018年中國智能電網及智能電表行業發展現狀及市場競爭格局分析

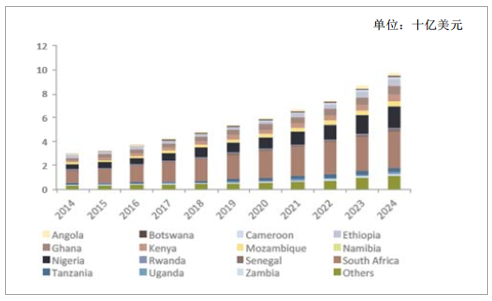

2014-2024 年非洲地區智能電表累計市場規模及預測

數據來源:公開資料整理

如上圖所示, 非洲地區智能電表的累計市場規模預計 2024 年將增至 99 億美元,較 2014 年增長 234%。未來非洲電力設施的全面建設將大幅提升對智能電表的需求,也為以出口為主的國內智能電表企業奠定了堅實的市場基礎。

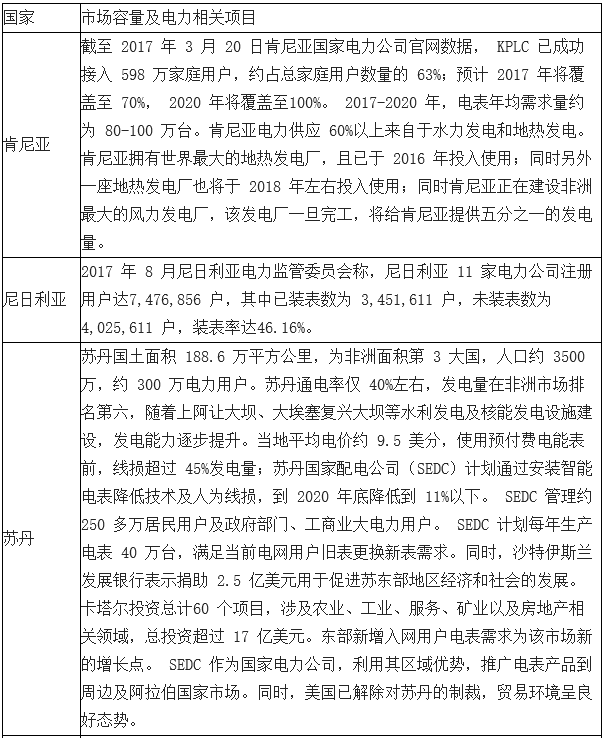

非洲各國家智能電表市場容量及電力相關項目如下:

數據來源:公開資料整理

d.亞洲市場容量及分析

東南亞各國作為新興經濟體, 目前其電氣化水平較低, 電網基礎設施不發達,但隨著經濟和城市化進程的加快,東南亞各國電力需求增長強勁。隨著近年來東南亞各國政府和相關行業在全球清潔能源等方面做出的規劃和部署,泰國、馬來西亞、印度尼西亞和菲律賓已經開始制定具體的智能電網技術發展路線圖,以更高效地管理和使用電能。泰國省級電力公司計劃在未來 15 年內將在服務區域內投資 130 億美元建設全國性的智能電網系統,安裝超過 1,500 萬只智能電表,并且考慮為居民用戶提供 AMI 系統;印度尼西亞將要安裝 100 萬只預付費電表。同時,印度尼西亞國家電力公司將為所有的電力連接設備提供 keypad 電表,還將大范圍更換舊的居民用電表;馬來西亞最大電力公司 Tenaga Nasional Berhad 已實施 AMR 項目,為 4.5 萬大客戶配備了智能電表和 GSM 解調器,并計劃實施 AMI 系統和部署智能電表。

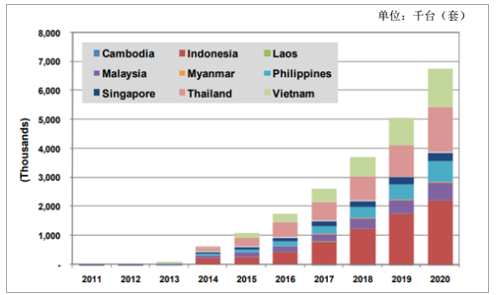

2011-2020 年東南亞地區智能電表市場出貨量預測

數據來源:公開資料整理

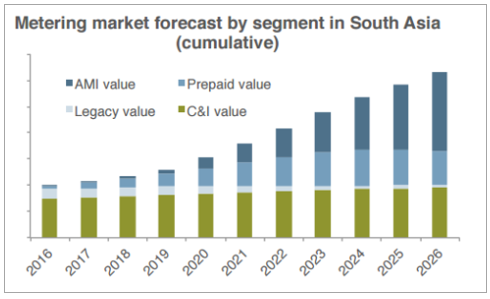

如上圖所示,伴隨東南亞各國智能電網整體規劃的布局和開展,整個東南亞地區智能電表的需求將穩定增長,預計 2020 年該地區智能電網收入達 45 億美元,對智能電表的需求量將達到 670 萬臺左右。從南亞四國(巴基斯坦、斯里蘭卡、孟加拉國和尼泊爾)的電力供求來看,這些國家智能電網基礎較為薄弱,人均用電較低,隨著多邊及雙邊貸款組織的援助,未來 10 年南亞四國將在智能電網基礎設施上作出重大投資,從而實現電網現代化,預計 2016-2026 年南亞智能電網投資總計達 81 億美元。

2016-2026 年南亞智能電表市場出貨量預測

數據來源:公開資料整理

其中:孟加拉人口約 1800 萬,人均 GDP 1360 美元,屬于貧困國家人多地少,人口十分密集。全國共 6 家電力公司,分別為:孟加拉能源發展委員會、孟加拉農村電氣化委員會、達卡供電有限公司、達卡配電有限公司、孟加拉西區配電公司、 北部供電有限公司, 總用戶數量約為 2650 萬戶, 已采購智能電表 260.50萬臺, 孟加拉政府計劃逐步將全國的電表更換為智能預付費電表, 市場空間較大。

e.南美洲市場容量及分析

在智能電網建設和普及上,作為南美洲國土最大的國家,巴西目前處于領先地位。巴西政府一直重視用電力及相關設備水平的提高,并計劃在 2021 年前安裝 6,300 萬只 AMI 電表。到 2022 年,巴西智能電網投資額將達 366 億美元。在巴西政府大力支持智能電網及相關設備建設的影響下,其周邊國家也陸續公布相關政策,以提升用電設施水平。巴西、智利、阿根廷等南美洲大國將首先大規模安裝智能電表,其他南美洲國家也將陸續安裝智能電表;預計到 2020 年,南美洲將安裝 10,450 萬只智能電表,總金額約 251 億美元。

② 國內市場容量預測

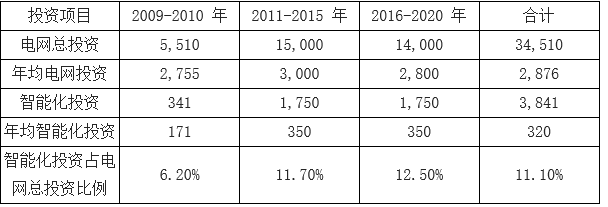

我國全社會用電量持續增長,由 2011 年的46,928 億千瓦時增長至 2016 年的 59,198 億千瓦時,年均復合增長率為 4.76%。全社會用電量的增長對用電設備的投資有強烈的帶動作用。我國社會用電量在未來十五年內將會穩步增長,“預計 2020 年全社會用電量將達到 8~8.81 萬億千瓦時, ‘十三五’期間年均增長 4.6%~6.6%;最大負荷達到 13.03~14.32 億千瓦, ‘十三五’年均增速為 4.9%~6.9%。預計 2030 年全社會用電量將達到 11.3~12.67 萬億千瓦時,最大負荷達到 18.54~20.82 億千瓦。”2009 年 7 月,國網制定了智能電網的發展規劃: 2016-2020 年是引領提升階段,將全面建成統一的堅強智能電網,技術和裝備達到國際先進水平。屆時,電網優化配置資源能力將大幅提升,清潔能源裝機比例達到 35%,分布式電源實現“即插即用”,智能電能表普及應用。到 2020 年,可全面建成統一的“堅強智能電網”。

堅強智能電網投資情況如下:單位:億元

數據來源:公開資料整理

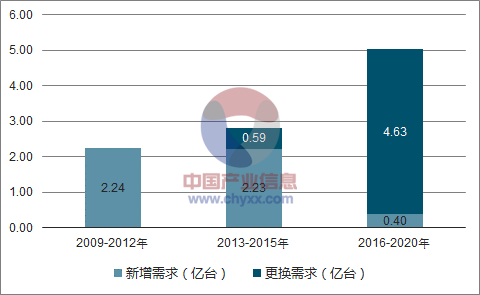

電表屬于強制檢定設備,到期需要更換,更換周期一般為 5-8 年。預計 2016年~2020 年,兩網公司將招標 5.03 億臺智能電表,其中 4.63 億臺為更換需求。

數據來源:公開資料整理

綜上所述, 雖然包括我國在內的世界各國推動智能電表的力度與進展有所不同,但隨著世界各國智能電網的加速建設,智能電表的市場需求將持續增加,整體市場還將保持持續增長的態勢。 大規模的全球性智能電網建設將帶來智能電表行業更加廣闊的市場需求, 為包括公司在內的智能電表整體解決方案提供商開拓全球市場提供了良好的機遇。

(二)行業競爭格局與市場化程度

1、海外市場競爭格局和市場化程度

由于全球智能電網建設帶動了智能電表和用電信息采集系統產品的快速發展,形成了巨大的市場容量。且國家和地區差異,智能電表需求各不相同,沒有統一的技術標準, 因此智能電表及智能用電信息系統海外市場呈現較為分散的競爭態勢。發達國家市場技術門檻較高,智能電表市場主要被 Itron、 Landis+Gyr 等知名企業占據。國內電表廠主要通過貼牌銷售到該市場,但總體銷售量不大。發展中國家市場競爭格局則較為分散。首先,各個國家和地區沒有統一的技術標準,大部分國家技術門檻為滿足主流國際標準和自定的技術規范,小部分國家除上述基本要求外,還有本國的產品認證的門檻,如南非。對企業快速響應定制需求的能力要求較高; 其次, 大部分新興國家接受境外供應商參與投標和采購,小部分國家逐步開始有本地化采購的限制;第三,大規模國際招標通常要求較長的信用期,對企業的資金實力一定的要求;第四,大部分國家對國際項目的供貨歷史和項目實施經驗有限制;第五,新的項目已逐步呈現出系統化解決方案和工程安裝的需求,對企業的綜合技術能力和資源整合能力提出了更高的要求。因此在發展中國家市場競爭中,國際知名品牌因價格原因不具有競爭優勢;部分市場被本土企業搶占了一定市場份額(如南非的 CONLOG);同時隨著電子商務和國際貿易的發展,越來越多的中國表廠嘗試走出去,在亞非拉等新興市場國家,憑借技術和成本優勢,獲得了越來越多的市場份額,但國內電表企業在海外市場的競爭也日趨激烈。全球較為分散的競爭格局, 以及新興市場快速增長的電網基礎設施投資和發達國家電網改造與產品更新換代,都給公司開拓國際市場提供了良好的發展機遇,愈趨激烈的市場競爭也給公司帶來新的挑戰。

責任編輯:電朵云