綜合能源業務的四種布局方式

受電力體制改革和互聯網產業蓬勃發展的影響,綜合能源服務迎來了一個快速發展的時代機遇期,近年來受到了廣泛的關注和討論。

按照專業關聯的緊密程度和業務發展模式的相似程度,我們可將能源服務歸納為三類。第一類是能源銷售服務,包括售電、售氣、售熱冷、售油等基礎服務,以及用戶側管網運維、綠色能源采購、利用低谷能源價格的智慧用能管理(例如在低谷時段蓄熱、給電動汽車充電)、信貸金融服務等深度服務。第二類是分布式能源服務,包括設計和建設運行分布式光伏、天然氣三聯供、生物質鍋爐、儲能、熱泵等基礎服務,以及運維、運營多能互補區域熱站、融資租賃、資產證券化等深度服務。第三類是節能減排服務及需求響應服務,包括改造用能設備、建設余熱回收、建設監控平臺、代理簽訂需求響應協議等基礎服務,和運維、設備租賃、調控空調、電動汽車、蓄熱電鍋爐等柔性負荷參與容量市場、輔助服務市場、可中斷負荷項目等深度服務。此外,針對能源行業的咨詢服務和大數據服務也正在涌現。

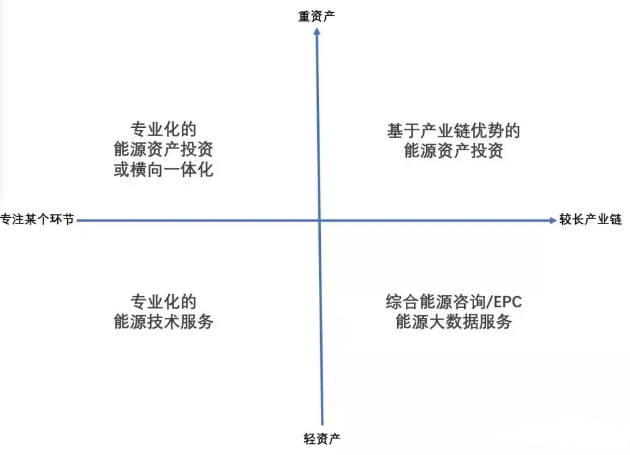

而綜合能源服務即是將能源銷售服務、分布式能源服務、節能減排及需求響應服務等三大類組合在一起的能源服務模式。對于綜合能源服務業務該如何做、做些什么,許多電力企業是迷茫的。個人覺得可以通過以下這張象限圖,對不同的公司在綜合能源服務方面的業務布局思路進行梳理:

綜合能源服務產業鏈,最抽象的理解,從上游的標準制定、到設計規劃、產品制造、工程服務、再到下游的運營。對于產業鏈環節的另一種理解,那就是電力的生產供應鏈條,即“發電、輸(變)電、配電、用電、調度(交易)”,其中調度(交易)環節是相對獨立的。

在上圖中,橫軸代表不同公司在綜合能源服務產業鏈的介入深度,橫軸左側代表著專注于某個或某幾個產業環節,右側代表涉及的產業鏈環節較多。縱軸代表著資產配置的輕重,從沒有資產的輕服務,到包含大中型能源基礎設施的重資產投資。

這樣我們就得到了四個象限,代表著不同類型公司在綜合能源服務領域的切入方式:

長產業鏈的重資產配置模式

這種模式最適合大型國有能源企業或者電網公司,一方面他們在能源、電力產業鏈上本身就掌握了大量重資產,也適應重資產投資、建設、運營的方式,最有可能以原有的產業鏈優勢,向綜合能源服務領域邁進。

從現實的情況看,無論是五大發電集團布局增量配電網、多能互補,還是國網、南網在綜合能源服務領域的動作,都是這種較長產業鏈布局的重資產模式,未來也將延續這種投資拉動的形態,估計更多的資產配置是在分布式電源和配網/微網領域。

長產業鏈的輕資產模式

這種模式比較適合各類設計院、EPC單位、工程服務企業,它們原來已經在電力、能源產業鏈上開展相關的工程服務,在綜合能源服務領域,可以開展綜合能源咨詢、工程EPC、綜合運營服務等相關的輕資產服務。

另一種長產業鏈的輕資產模式,就是以大數據為軸線,貫穿發配用環節,形成基于云平臺的產業鏈服務,其軸線有兩個方向,一是以能量流為目標,實現能量流的優化配置,比如配電+購電+售電+能源管理,實現能源成本的最優;二是以資產全生命周期為目標,實現資產管理最優化。

專注某些領域的重資產模式

專注某個領域或者某幾個領域進行重資產投資,并形成可盈利的商業模式,并與長產業鏈重資產模式形成差異化競爭,這種模式相對適合大型民營企業或者民營上市公司,也非常考驗這些民營企業的產業布局節奏、現金流保持能力和融資水平。

實踐中我們也看到這樣的案例,比如新奧的泛能網,協鑫的能源互聯網,都是在配用電或者用電環節進行投資,實現多能互補+微電網+分布式能源的布局。只是目前在沒有充分市場化的環境下,這種模式最大的問題是沒有成熟商業模式,只有等待若干年后的現貨市場放開才具有較強的資產變現能力。

專注某些領域的輕資產模式

基于某些領域的輕資產模式,也就是能源專業服務。這種模式與長產業鏈的輕資產模式,最大的區別就是在某個環節的服務深度,也就是細分市場的挖掘深度,因為綜合能源服務市場太大,很多細分市場都是有待挖掘和突破的,某些細分市場的規模也足以成就若干家上市公司。傳統的國有設計院,或者習慣了EPC、成套施工的工程服務企業,在技術、文化、理念等方面要想深度挖掘某個領域是存在一定困難的,這就是中小型民營企業和創新企業的細分機會。

某種程度上,市場化的本質就是專業化,市場化程度越深,專業化細分的程度就越高,電力行業也是如此。即使在當下的電力市場化水平上,已經可以發現有不少具有盈利空間的細分市場,是傳統電力工程服務企業看不上或者做不了的,未來隨著市場的開放,數據的積累和用戶付費意識的增強,細分市場將會更為豐富。

責任編輯:滄海一笑

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市