何為綜合能源服務(wù) 一個數(shù)萬億的巨大市場

綜合能源服務(wù)是將能源銷售服務(wù)、分布式能源服務(wù)、節(jié)能減排及需求響應(yīng)服務(wù)等三大類組合在一起的能源服務(wù)模式,在中國這將是一個數(shù)萬億的巨大市場。

? 1、什么是綜合能源服務(wù)?

受電力體制改革和互聯(lián)網(wǎng)產(chǎn)業(yè)蓬勃發(fā)展的影響,綜合能源服務(wù)迎來了一個快速發(fā)展的時代機(jī)遇期,近年來受到了廣泛的關(guān)注和討論,然而,不能回避的是,我們需要先回答一個問題,當(dāng)我們在討論綜合能源服務(wù)的時候,我們到底在討論的是什么。

目前仍然沒有一個準(zhǔn)確的定義。如果不界定清楚討論的對象,就沒有辦法互相理解,無法進(jìn)一步討論商業(yè)模式、市場潛力等,而且更重要的是,不利于看清楚它的創(chuàng)新性是什么、重要價值是什么,無法感知它將帶來的巨大變化。因此,為了有效開展研究和增進(jìn)理解,本文先對綜合能源服務(wù)給出一個定義,界定清楚本文的討論范圍。

“綜合”,根據(jù)《當(dāng)代漢語詞典》,是指將不同種類、不同性質(zhì)的事物組合在一起。

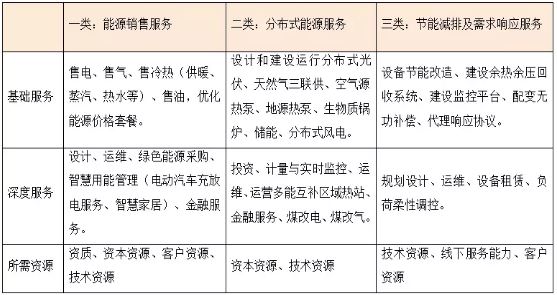

“能源服務(wù)”,根據(jù)《能源詞典》,是指通過能源的使用為消費者提供的服務(wù)。筆者按照專業(yè)關(guān)聯(lián)的緊密程度和業(yè)務(wù)發(fā)展模式的相似程度,將能源服務(wù)歸納為三類。第一類是能源銷售服務(wù),包括售電、售氣、售熱冷、售油等基礎(chǔ)服務(wù),以及用戶側(cè)管網(wǎng)運(yùn)維、綠色能源采購、利用低谷能源價格的智慧用能管理(例如在低谷時段蓄熱、給電動汽車充電)、信貸金融服務(wù)等深度服務(wù)。第二類是分布式能源服務(wù),包括設(shè)計和建設(shè)運(yùn)行分布式光伏、天然氣三聯(lián)供、生物質(zhì)鍋爐、儲能、熱泵等基礎(chǔ)服務(wù),以及運(yùn)維、運(yùn)營多能互補(bǔ)區(qū)域熱站、融資租賃、資產(chǎn)證券化等深度服務(wù)。第三類是節(jié)能減排服務(wù)及需求響應(yīng)服務(wù),包括改造用能設(shè)備、建設(shè)余熱回收、建設(shè)監(jiān)控平臺、代理簽訂需求響應(yīng)協(xié)議等基礎(chǔ)服務(wù),和運(yùn)維、設(shè)備租賃、調(diào)控空調(diào)、電動汽車、蓄熱電鍋爐等柔性負(fù)荷參與容量市場、輔助服務(wù)市場、可中斷負(fù)荷項目等深度服務(wù)。

按照上述分析,綜合能源服務(wù)是指將不同種類的能源服務(wù)組合在一起,即將能源銷售服務(wù)、分布式能源服務(wù)、節(jié)能減排及需求響應(yīng)服務(wù)等三大類組合在一起的能源服務(wù)模式。綜合能源服務(wù)是在國內(nèi)剛開始發(fā)展、有廣闊前景的新業(yè)態(tài),它意味著能源行業(yè)從產(chǎn)業(yè)鏈縱向延伸走向橫向互聯(lián),從以產(chǎn)品為中心的服務(wù)模式轉(zhuǎn)向以客戶為中心的服務(wù)模式,成為實現(xiàn)國家能源革命的新興市場力量。而對于同一大類中的不同細(xì)分類別的組合,可以稱之為綜合的專項服務(wù),例如綜合能源銷售服務(wù)、綜合節(jié)能服務(wù)等,由于過去早已存在這樣的業(yè)態(tài),沒有帶來跨界整合的影響力、市場發(fā)展的新動能方面的巨大變化,本文不做討論。

? 2、能源服務(wù)的新模式

傳統(tǒng)能源服務(wù),多是從產(chǎn)業(yè)鏈上游向下游縱向延伸的合縱模式,而綜合能源服務(wù)則是圍繞客戶需求提供一站式服務(wù)的連橫模式。新模式相對于傳統(tǒng)模式的變化主要體現(xiàn)為以下兩個方面。

一是從以產(chǎn)品為中心的服務(wù)模式,變?yōu)橐钥蛻魹橹行牡姆?wù)模式。傳統(tǒng)能源服務(wù),多是上游企業(yè)的附屬業(yè)務(wù),往往圍繞上游企業(yè)的產(chǎn)品營銷開展服務(wù),服務(wù)模式是以產(chǎn)品為中心。而綜合能源服務(wù)是以能源服務(wù)為主營業(yè)務(wù),圍繞客戶的綜合需求開展服務(wù),服務(wù)模式是以客戶為中心。為了提高客戶滿意度、增強(qiáng)客戶粘性,綜合能源服務(wù)企業(yè)甚至不僅僅提供能源服務(wù),還可以針對客戶使用能源背后的最終需求,考慮客戶對成本、安全、舒適、便捷、速度等方面的要求,提供物業(yè)管理、垃圾處理、碳金融、智慧生活、大氣治理、水處理、固廢處理等相關(guān)服務(wù)。

二是從基于事物的弱互動服務(wù)模式,變?yōu)榛陉P(guān)系的強(qiáng)互動服務(wù)模式。過去縱向延伸的能源服務(wù)模式,重點在于圍繞事物開展?fàn)I銷,與事物無關(guān)的方面不開展?fàn)I銷,企業(yè)與客戶的互動比較有限。而橫向一站式的綜合能源服務(wù),重點在于圍繞關(guān)系開展?fàn)I銷,致力于建立、保持并穩(wěn)固與客戶之間緊密的、長期的互動關(guān)系,充分開展能量流、信息流、業(yè)務(wù)流的互動,吸引客戶的高頻次訪問,贏得客戶對企業(yè)的強(qiáng)烈認(rèn)同甚至偏愛。

? 3、商業(yè)生態(tài)的新形態(tài)

(一)挑戰(zhàn)

綜合能源服務(wù)企業(yè)面臨多客戶類別、多專業(yè)領(lǐng)域、多供應(yīng)鏈、多基礎(chǔ)能力帶來的需求、技術(shù)、生態(tài)、管理差異性大、復(fù)雜性高的挑戰(zhàn)。一是多客戶類別,例如有高耗能工業(yè)、新興產(chǎn)業(yè)、公共建筑、住宅建筑、交通等領(lǐng)域的不同細(xì)分類別客戶,而不同客戶的需求差異性大;二是多專業(yè)技術(shù)領(lǐng)域,例如電力、燃?xì)狻⒐帷⒎植际侥茉础⒐?jié)能、需求響應(yīng)、車聯(lián)網(wǎng)、環(huán)保等專業(yè),而不同專業(yè)領(lǐng)域的技術(shù)差異性大;三是多供應(yīng)鏈,供電、供熱、供氣、光伏裝備、生物質(zhì)裝備、風(fēng)電裝備、熱泵等,而且不同供應(yīng)鏈的商業(yè)生態(tài)差異性大;四是多基礎(chǔ)能力,例如規(guī)劃設(shè)計、施工、運(yùn)行、科研、營銷、融資、投資、法律等,不同基礎(chǔ)能力的管理制度差異性大。

(二)資源

為了應(yīng)對挑戰(zhàn),綜合能源服務(wù)企業(yè)必須具備四類重點資源的所有權(quán)或者使用權(quán)。一是資質(zhì)資源,包括售電、售氣、售熱、設(shè)計、施工等;二是多專業(yè)的技術(shù)資源,例如節(jié)能本身是技術(shù)密集型領(lǐng)域,需要針對不同類別的客戶開發(fā)不同的專業(yè)技術(shù),例如分布式能源和能源銷售運(yùn)維均需要專業(yè)技術(shù)支持;三是客戶資源,服務(wù)行業(yè)的本質(zhì)是讓客戶滿意,能贏得市場競爭的企業(yè)不是以技術(shù)為導(dǎo)向,也不是以競爭對手為導(dǎo)向,而是以客戶為中心,需要建立長期的客戶粘性;四是一定的資本資源,例如分布式能源的投資建設(shè)運(yùn)行是資本密集型,同時能源銷售、節(jié)能服務(wù)等也需要一定的周轉(zhuǎn)資金。

(三)商業(yè)生態(tài)圈

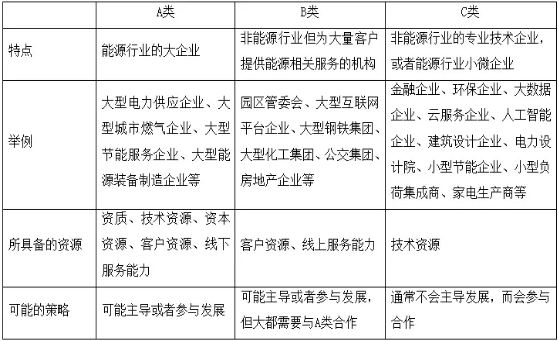

為了獲取多種必要資源,提升為客戶提供綜合解決方案的能力,綜合能源服務(wù)企業(yè)必須發(fā)展合作伙伴關(guān)系,建立優(yōu)秀的網(wǎng)絡(luò)連接能力,創(chuàng)建互利互惠的商業(yè)生態(tài)圈。企業(yè)發(fā)展伙伴關(guān)系,通常包括非競爭者之間的戰(zhàn)略聯(lián)盟關(guān)系、競爭者之間的戰(zhàn)略聯(lián)盟關(guān)系、開發(fā)新業(yè)務(wù)的合資企業(yè)、發(fā)展穩(wěn)定供應(yīng)商的采購商-供應(yīng)商合作關(guān)系,從而有效促進(jìn)規(guī)模效應(yīng)、減少風(fēng)險和獲取資源等。筆者將與綜合能源服務(wù)企業(yè)發(fā)展伙伴關(guān)系相關(guān)的企業(yè)歸結(jié)為A、B、C三種類型,如下表所示。

A類企業(yè)是能源行業(yè)的大企業(yè),通常有較好的上游供應(yīng)能力,在某個專項領(lǐng)域已經(jīng)具備較強(qiáng)實力,一定程度上具備資質(zhì)、技術(shù)、資本、客戶、線下服務(wù)能力等資源,可能主導(dǎo)或者參與發(fā)展綜合能源服務(wù)企業(yè)。A類企業(yè)通過發(fā)展綜合能源服務(wù),可以增強(qiáng)客戶粘性,從而加強(qiáng)促進(jìn)反哺上游業(yè)務(wù)發(fā)展,包括促進(jìn)增加上游收入規(guī)模、減少上游收入風(fēng)險等。當(dāng)前綜合能源服務(wù)企業(yè)幾乎都有A類企業(yè)的背景,因為他們已經(jīng)具備一定的資源基礎(chǔ),能更快速開展綜合業(yè)務(wù)。A類企業(yè)之間存在一定的合作需求,以求快速填補(bǔ)業(yè)務(wù)空白,例如售電企業(yè)與地方燃?xì)馄髽I(yè)的合作,供熱企業(yè)與分布式能源裝備制造企業(yè)合作,地方燃?xì)馄髽I(yè)與節(jié)能企業(yè)合作,售電企業(yè)與分布式能源裝備企業(yè)的合作等。A類企業(yè)之間的合作具有一定的不確定性,因為雙方具有業(yè)務(wù)重合、同質(zhì)化競爭的可能性,通常采取戰(zhàn)略聯(lián)盟、采購商-供應(yīng)商的合作方式。

B類企業(yè)是非能源行業(yè)但為大量客戶提供能源相關(guān)服務(wù)的機(jī)構(gòu),有較好的客戶資源,可能主導(dǎo)或者參與發(fā)展綜合能源服務(wù)企業(yè),但大都需要與A類企業(yè)合作。B類企業(yè)由于在資質(zhì)、技術(shù)、資本等資源方面存在較多空白,難以獨立提供綜合服務(wù),因此大都需要與A類企業(yè)開展合作,例如通過合資、戰(zhàn)略聯(lián)盟、采購商-供應(yīng)商合作方式成立綜合能源服務(wù)企業(yè)。以大型互聯(lián)網(wǎng)平臺企業(yè)為例,他們具有強(qiáng)大的平臺流量優(yōu)勢和互動服務(wù)能力,對APP產(chǎn)品開發(fā)、大數(shù)據(jù)分析、商業(yè)模式創(chuàng)新積累大量經(jīng)驗,可以與A類能源企業(yè)以戰(zhàn)略聯(lián)盟、采購商-供應(yīng)商合作方式提供強(qiáng)互動的綜合能源服務(wù)。

C類企業(yè)是非能源行業(yè)的專業(yè)技術(shù)企業(yè),或者能源行業(yè)小微企業(yè),具有專業(yè)服務(wù)能力、專利技術(shù)資源等,由于缺乏資質(zhì)、技術(shù)、客戶等資源,很難主導(dǎo)發(fā)展綜合能源服務(wù)企業(yè),主要以參與為主。由于綜合能源服務(wù)企業(yè)會提供一定的非能源服務(wù),例如垃圾處理、碳交易、物業(yè)管理、建筑物維護(hù)、節(jié)水管理、智慧生活、大氣治理等,以充分滿足客戶多元需求、增強(qiáng)客戶粘性,因此需要與非能源行業(yè)提供專業(yè)技術(shù)服務(wù)的企業(yè)合作。另外,綜合能源服務(wù)企業(yè)為了更快速填補(bǔ)資源空白,會與能源行業(yè)小微企業(yè)合作,例如專業(yè)節(jié)能企業(yè)、能源大數(shù)據(jù)企業(yè)等,以使用小微企業(yè)的技術(shù)資源和快速響應(yīng)的服務(wù)能力。尤其對于采用開放平臺型商業(yè)模式的綜合能源服務(wù)企業(yè),更將會與數(shù)量眾多的C類企業(yè)合作。

因此筆者認(rèn)為綜合能源服務(wù)企業(yè)的商業(yè)生態(tài)圈建設(shè)主要有兩類模式,一類是A類企業(yè)主導(dǎo)生態(tài)圈建設(shè)模式:A+A,A++B,A+C,A++B+C,另一類是B類企業(yè)主導(dǎo)生態(tài)圈建設(shè)模式:B++A,B++A+C。“++”是指收購兼并、合資、戰(zhàn)略聯(lián)盟、采購商-供應(yīng)商合作等合作模式,“+”是指側(cè)重于戰(zhàn)略聯(lián)盟、采購商-供應(yīng)商合作等的合作模式。綜合能源服務(wù)企業(yè)的成長,伴隨著不斷通過建立合作伙伴關(guān)系,獲取資質(zhì)、技術(shù)、客戶、資本等資源所有權(quán)或者使用權(quán)。綜合能源服務(wù)使單核心企業(yè),變成集群式組織,使單個企業(yè)間的競爭,變成商業(yè)生態(tài)圈之間的競爭。

? 4、能源服務(wù)市場發(fā)展的新動能

過去節(jié)能服務(wù)、需求響應(yīng)服務(wù)、分布式能源服務(wù)主要是專項服務(wù)企業(yè)來提供,這些企業(yè)的業(yè)務(wù)范圍窄、業(yè)務(wù)規(guī)模不大,這些能源服務(wù)產(chǎn)業(yè)集中度低,小企業(yè)能源服務(wù)成本難以進(jìn)一步下降,缺乏規(guī)模效應(yīng),不利于能源服務(wù)市場快速發(fā)展。

綜合能源服務(wù)是能源服務(wù)的新業(yè)態(tài),它整合了不同的能源服務(wù)業(yè)務(wù),并且還超越了能源服務(wù)范疇,可以提供滿足客戶需求的其它相關(guān)服務(wù)。綜合能源服務(wù)企業(yè)具有更多的業(yè)務(wù)類別、利潤來源,因此可以在某些服務(wù)內(nèi)容上提供更加低利潤的價格以吸引客戶,結(jié)合市場機(jī)遇打造爆款產(chǎn)品及服務(wù),導(dǎo)致這類服務(wù)的收入規(guī)模迅速擴(kuò)大,于是產(chǎn)生規(guī)模效應(yīng),服務(wù)成本可以有效降低。因此綜合能源服務(wù)企業(yè)有利于為客戶提供更低成本、更優(yōu)惠價格的能源服務(wù),有利于能源服務(wù)市場快速發(fā)展,促進(jìn)加快實現(xiàn)國家能源革命。

能源服務(wù)市場潛力巨大,如果僅僅考慮電力銷售、天然氣銷售、節(jié)能服務(wù)、集中供熱、分布式光伏等五個業(yè)務(wù)領(lǐng)域,能源服務(wù)目前至少是一個4.58-4.93萬億元的市場,到2020年市場潛力至少增長至6.47-7.34萬億元,估算依據(jù)如下表所示。綜合能源服務(wù)企業(yè)作為具有革命意義的新興市場力量,將同許多專項能源服務(wù)企業(yè)一起,充分挖掘能源服務(wù)市場巨大的潛力。

備注:根據(jù)2016 年電網(wǎng)企業(yè)平均銷售電價為614.83元/千千瓦時,全社會用電量59198億千瓦時,估算目前全國售電市場規(guī)模為3.64萬億元,根據(jù)《電力發(fā)展“十三五”規(guī)劃 (2016-2020 年) 》,2020年全社會用電量預(yù)期為6.8-7.2萬億千瓦時,預(yù)計2020年電力銷售市場規(guī)模為4.18-4.43萬億元。

據(jù)運(yùn)行快報統(tǒng)計,2016年天然氣消費量2058億立方米,預(yù)計2020年全國天然氣消費量在3600億立方米左右。

根據(jù)中國節(jié)能協(xié)會節(jié)能服務(wù)產(chǎn)業(yè)委員會統(tǒng)計,2015年節(jié)能服務(wù)產(chǎn)業(yè)總產(chǎn)值的3,127.34億元,如果保持“十二五”的年均增長率30.19%,則2020年市場潛力為1.17萬億元。

根據(jù)清華大學(xué)和國際能源署聯(lián)合發(fā)布的《中國區(qū)域清潔供暖發(fā)展研究報告》,中國集中供暖管網(wǎng)目前覆蓋的建筑面積達(dá)到85億平方米,并預(yù)計到2020年,集中供暖管網(wǎng)覆蓋面積會增加到將近130億平方米。按照城市供熱價格25-40元/平方米/采暖季,目前市場規(guī)模為0.21-0.34萬億元,2020年將達(dá)到0.33-0.52萬億元。

2016年分布式累計裝機(jī)容量1032萬千瓦,2020年預(yù)計達(dá)到6000萬千瓦,全國全年平均利用小時數(shù)為1133小時,考慮國家、省級、市級、縣區(qū)級4級補(bǔ)貼之和后的工業(yè)/商業(yè)/居民自用電度電電價為1-2元/千瓦時。

綜合能源服務(wù)將帶來能源服務(wù)新模式、商業(yè)生態(tài)新形態(tài)、市場發(fā)展新動能,必將成為實現(xiàn)國家能源革命的重要市場力量,將帶給所有傳統(tǒng)大型能源企業(yè)、新型小微能源企業(yè)、眾多裝備供應(yīng)商以巨大影響,將給全社會客戶帶來更經(jīng)濟(jì)高效、清潔可靠、便捷個性、智慧互動的服務(wù)。

大幕開啟,未來已來!

官方微信售電那點事兒")

責(zé)任編輯:滄海一笑

- 相關(guān)閱讀

- 泛在電力物聯(lián)網(wǎng)

- 電動汽車

- 儲能技術(shù)

- 智能電網(wǎng)

- 電力通信

- 電力軟件

- 高壓技術(shù)

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計落地:鼓勵“光儲充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計 -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計落地:鼓勵“光儲充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計 -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市