能源互聯(lián)網(wǎng)的上半場(chǎng):商業(yè)模式方法論

四、能源互聯(lián)網(wǎng)的商業(yè)模式方法論不管是組合型戰(zhàn)略,還是創(chuàng)新型戰(zhàn)略,其戰(zhàn)略重心都有一個(gè)逐漸遷移的過程,比如互聯(lián)網(wǎng)的入口-流量-變現(xiàn)模式,

四、能源互聯(lián)網(wǎng)的商業(yè)模式方法論

不管是組合型戰(zhàn)略,還是創(chuàng)新型戰(zhàn)略,其戰(zhàn)略重心都有一個(gè)逐漸遷移的過程,比如互聯(lián)網(wǎng)的“入口-流量-變現(xiàn)”模式,在不同階段的戰(zhàn)略壓強(qiáng)聚焦點(diǎn)是不一樣的。組合型業(yè)務(wù)戰(zhàn)略也需要考慮短中長(zhǎng)期的業(yè)務(wù)的配比和協(xié)調(diào)。

(一)電力市場(chǎng)初級(jí)階段是個(gè)長(zhǎng)期過程

無論怎么設(shè)計(jì)企業(yè)的業(yè)務(wù)戰(zhàn)略,都不能回避一個(gè)市場(chǎng)事實(shí):當(dāng)前我國(guó)電力市場(chǎng)處于非常初期的階段,是一種高管制初期市場(chǎng)狀態(tài),即大部分計(jì)劃+少部分市場(chǎng),市場(chǎng)量?jī)r(jià)都受到管制。

即使是電力現(xiàn)貨市場(chǎng)的試點(diǎn),某種程度上更像是一個(gè)Beta版軟件,側(cè)重于價(jià)格發(fā)現(xiàn)“功能的驗(yàn)證”,而不是徹底放開供需關(guān)系,價(jià)格完全市場(chǎng)化波動(dòng)。這個(gè)狀態(tài)可能持續(xù)3-5年甚至更長(zhǎng)時(shí)間,里面既有利用雙軌制進(jìn)行套利的可能空間,更多的是因?yàn)閮r(jià)格無法徹底波動(dòng)帶來的市場(chǎng)配置資源功能的大部分失靈。

在當(dāng)前的電力初級(jí)市場(chǎng)化階段下,需要探索一條更為合適的穩(wěn)妥落地策略,過于激進(jìn),期待電力行業(yè)快速市場(chǎng)化,并且尋求高度市場(chǎng)化環(huán)境下的高增值業(yè)務(wù),在目前看都不是特別現(xiàn)實(shí)的。

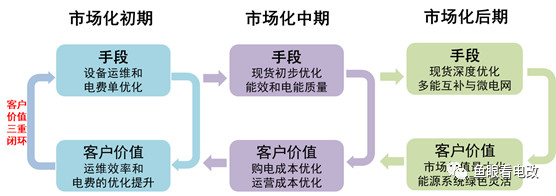

1、市場(chǎng)化初期的業(yè)務(wù)

在市場(chǎng)化的初期,即“大部分計(jì)劃+小部分市場(chǎng)”,除了常規(guī)售電業(yè)務(wù)以外(售電業(yè)務(wù)作為入口型業(yè)務(wù),個(gè)人認(rèn)為有三方面的缺陷,一是客戶粘性偏低,容易陷入價(jià)格戰(zhàn),純粹關(guān)系型營(yíng)銷很難持久;二是政策不確定性偏高;三是未來在現(xiàn)貨交易市場(chǎng)需要更高的交易管理能力,大多數(shù)售電公司不具備這個(gè)能力基礎(chǔ)),獲得客戶入口的最佳業(yè)務(wù)是用電服務(wù),包括設(shè)備運(yùn)維和電費(fèi)單優(yōu)化,其客戶價(jià)值在于提升運(yùn)維效率,保障供電可靠性,優(yōu)化企業(yè)電費(fèi)支出。通過基礎(chǔ)的用電服務(wù),結(jié)合售電業(yè)務(wù),可以極大的提升客戶信任度和粘性,為后續(xù)業(yè)務(wù)奠定基礎(chǔ)。其盈利模式可以是運(yùn)維+優(yōu)化節(jié)約的收益,也可以疊加售電收益。

2、市場(chǎng)化中期的業(yè)務(wù)

在市場(chǎng)化的中期,即“大部分市場(chǎng)+小部分計(jì)劃”,在前期用電服務(wù)的粘性流量基礎(chǔ)上,疊加現(xiàn)貨交易優(yōu)化+專業(yè)用電服務(wù)(電能質(zhì)量+能效服務(wù)),其客戶價(jià)值在于購(gòu)電成本優(yōu)化+運(yùn)營(yíng)成本優(yōu)化。其盈利模式是基礎(chǔ)用電服務(wù)收入+專業(yè)服務(wù)收入+售電收入。

3、市場(chǎng)化后期的業(yè)務(wù)

在市場(chǎng)化的后期,即“絕大部分現(xiàn)貨市場(chǎng)”,圍繞客戶綜合能源成本最優(yōu)的目標(biāo),疊加現(xiàn)貨的深度優(yōu)化服務(wù)(期貨+電力金融+現(xiàn)貨交易策略),微電網(wǎng)+多能互補(bǔ)等。

(三)階段之間的關(guān)系

1、每個(gè)階段實(shí)現(xiàn)業(yè)務(wù)價(jià)值閉環(huán)

在本方法論中,每個(gè)階段的業(yè)務(wù)價(jià)值應(yīng)該是自循環(huán)的,即脫離下一階段的商業(yè)模式,自己也能有足夠的現(xiàn)金流存活下去。我個(gè)人是非常不贊同能源業(yè)務(wù)采取互聯(lián)網(wǎng)燒錢模式的,因?yàn)榛ヂ?lián)網(wǎng)的戰(zhàn)略階段是短周期,每個(gè)階段可能以3-6個(gè)月為周期進(jìn)行轉(zhuǎn)移,燒錢是有明確的階段性預(yù)期的,流量能很快轉(zhuǎn)換為現(xiàn)金流。

能源行業(yè)作為2B業(yè)務(wù),戰(zhàn)略階段是長(zhǎng)周期,上述每個(gè)階段至少在3-5年,甚至徹底過度到現(xiàn)貨市場(chǎng)需要10年以上,任何一家企業(yè)都沒有持續(xù)大規(guī)模燒錢5年以上,以獲得未來一個(gè)高度不確定市場(chǎng)收益的能力。

因此我們需要特別強(qiáng)調(diào)每個(gè)業(yè)務(wù)階段的正向現(xiàn)金流,能夠在脫離下一階段的預(yù)期下,這個(gè)階段也能較好的存活下去,無非是現(xiàn)金流差一點(diǎn),或者PE值低一點(diǎn)。因?yàn)殡姼牡耐七M(jìn)節(jié)奏存在較高的不確定性,萬一現(xiàn)貨市場(chǎng)遲遲無法推廣怎么辦呢,或者價(jià)格波動(dòng)始終受到限制呢。所以要做好預(yù)期管理與風(fēng)險(xiǎn)分析,并且每個(gè)階段都以客戶當(dāng)下實(shí)際的價(jià)值實(shí)現(xiàn)和交付為主要目標(biāo)。抬頭看路是方向,每個(gè)階段還要低頭走好路。

2、每階段為下一階段做好承接

每個(gè)業(yè)務(wù)階段除了考慮當(dāng)下的業(yè)務(wù)價(jià)值和盈利模型閉環(huán),更要考慮三個(gè)階段之間的有機(jī)結(jié)合,如何可以較為平滑,且在提升客戶的獲得感的前提下過度到下個(gè)階段,這就是價(jià)值閉環(huán)之間的承接關(guān)系。

第一階段與第二階段的價(jià)值承接點(diǎn)是客戶信任,只有當(dāng)客戶信任和粘性通過高頻接觸的運(yùn)維和電費(fèi)服務(wù)建立起來了,客戶才能放心的把后續(xù)的能源運(yùn)營(yíng)過程和數(shù)據(jù)交給你,這樣才能做第二階段的現(xiàn)貨服務(wù)和專業(yè)用電服務(wù),這也是為什么我們不建議直接把售電作為價(jià)值承接點(diǎn)的原因——粘性很容易被簡(jiǎn)單價(jià)格戰(zhàn)破壞。

第二階段和第三階段的價(jià)值承接點(diǎn)是能源運(yùn)營(yíng)的產(chǎn)業(yè)鏈能力,只有通過現(xiàn)貨和專業(yè)服務(wù),客戶真實(shí)感受到服務(wù)提供方的專業(yè)性,能夠作為長(zhǎng)期合作和全方位合作伙伴,才能更深度的讓服務(wù)方參與整個(gè)能源運(yùn)營(yíng)過程,去做微電網(wǎng)+多能互補(bǔ)+其他衍生業(yè)務(wù),而且做到這一步需要建立相應(yīng)的能源運(yùn)營(yíng)產(chǎn)業(yè)鏈管理能力,不僅僅是專業(yè)服務(wù),還有現(xiàn)貨交易能力,還要電力金融、大數(shù)據(jù)團(tuán)隊(duì)等等,因此能源運(yùn)營(yíng)到這個(gè)階段才有了平臺(tái)化的價(jià)值需求。

3、當(dāng)下最核心的是運(yùn)營(yíng)能力體系(OT)

個(gè)人認(rèn)為,在當(dāng)下整個(gè)電力市場(chǎng)初級(jí)階段,電力業(yè)務(wù)碎片化(地域碎片化,產(chǎn)業(yè)環(huán)節(jié)碎片化,客戶價(jià)值碎片化)的階段,提所謂的“平臺(tái)化”戰(zhàn)略是較為盲目的,即使強(qiáng)大如國(guó)網(wǎng)南網(wǎng)也不太可能在未來3年內(nèi)建立“電力阿里巴巴”這種超級(jí)一體化平臺(tái)——每個(gè)省交易規(guī)則都不一樣,還設(shè)計(jì)到區(qū)域電力市場(chǎng)和電網(wǎng)網(wǎng)架結(jié)構(gòu)關(guān)系等一系列技術(shù)和業(yè)務(wù)交叉問題。另外在市場(chǎng)化的過程中,如何打破地域壁壘,產(chǎn)業(yè)環(huán)節(jié)壁壘,也是非常漫長(zhǎng)的過程。

當(dāng)下所有的綜合能源業(yè)務(wù)競(jìng)爭(zhēng),除了較為淺層次的關(guān)系型營(yíng)銷競(jìng)爭(zhēng),其本質(zhì)都在于運(yùn)營(yíng)能力體系的構(gòu)建,也就是OT(運(yùn)營(yíng)技術(shù))的構(gòu)建。OT不僅僅是工程服務(wù)或者運(yùn)維服務(wù),更多的是客戶價(jià)值導(dǎo)向的運(yùn)營(yíng)業(yè)務(wù)和團(tuán)隊(duì)的構(gòu)建。就像拼多多之所以成功,不是拼多多在IT技術(shù)方面有多厲害,電商互聯(lián)網(wǎng)精神有多透徹,而是在三四五線到十八線市場(chǎng)的地面團(tuán)隊(duì)在全中國(guó)數(shù)一數(shù)二,甚至可以干掉阿里。

和拼多多一樣,綜合能源服務(wù)業(yè)務(wù)團(tuán)隊(duì)不僅僅是營(yíng)銷團(tuán)隊(duì),包括了客戶接觸、業(yè)務(wù)分析、技術(shù)設(shè)計(jì)、信息化、數(shù)據(jù)分析、市場(chǎng)交易、風(fēng)險(xiǎn)管理、金融等一系列的業(yè)務(wù)能力團(tuán)隊(duì)組合。

至少在未來3-5年內(nèi),這種圍繞配用電側(cè)綜合服務(wù)的OT地面作戰(zhàn)團(tuán)隊(duì),可以說是最為稀缺的資源,也是一家企業(yè)“接地氣”業(yè)務(wù)的核心所在。

五、總結(jié)

就像互聯(lián)網(wǎng)行業(yè)的發(fā)展,雖然離不開之前計(jì)算機(jī)網(wǎng)絡(luò)技術(shù)的支持,比如服務(wù)器、存儲(chǔ)、交換、路由、接入這些技術(shù),但是這些技術(shù)只是互聯(lián)網(wǎng)行業(yè)發(fā)展的必要條件。互聯(lián)網(wǎng)行業(yè)在掌握的消費(fèi)端的入口需求(搜索、社交、電商、生活服務(wù))之后,反過來引導(dǎo)IT技術(shù)的升級(jí)(人工智能、大數(shù)據(jù)、云計(jì)算),形成了業(yè)務(wù)+技術(shù)的良性互動(dòng)。

因此能源互聯(lián)網(wǎng)是否落地,并不在于技術(shù)的完備性,以現(xiàn)有的電力系統(tǒng)核心技術(shù),能保證特高壓電網(wǎng)的安全穩(wěn)定可靠,技術(shù)下沉到主動(dòng)式配電網(wǎng)或者微電網(wǎng)環(huán)節(jié)是綽綽有余的。而其他相關(guān)技術(shù),無論是光伏還是儲(chǔ)能,未來3-5年技術(shù)都呈現(xiàn)出相對(duì)線性的發(fā)展趨勢(shì),所以能源互聯(lián)網(wǎng)是否能順利落地,更多是需要在電力消費(fèi)端進(jìn)行需求挖掘和技術(shù)滿足,并倒過來引導(dǎo)技術(shù)的升級(jí)。

2019年,希望在電力消費(fèi)端,特別是企業(yè)能源服務(wù)領(lǐng)域,能看到更多具有可行性和可持續(xù)性的商業(yè)模式、技術(shù)模式出現(xiàn),從而帶動(dòng)能源互聯(lián)網(wǎng)和產(chǎn)業(yè)互聯(lián)網(wǎng)的發(fā)展。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:葉雨田

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實(shí)踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個(gè)行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動(dòng)化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長(zhǎng)期助力儲(chǔ)能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市

-

山西省首座電力與通信共享電力鐵塔試點(diǎn)成功

-

中國(guó)電建公司公共資源交易服務(wù)平臺(tái)摘得電力創(chuàng)新大獎(jiǎng)

-

電力系統(tǒng)對(duì)UPS的技術(shù)要求