政策補貼退坡:新能源汽車產業裸泳 充電樁卻一片紅

潮退了,才知道誰在裸泳。”2018年的新能源汽車就是如此。

當2017年的國家補貼退坡之后,整個汽車全產業鏈的真實情況就暴露在我們面前,那就是新能源汽車領域的發展相當不健康。

比如,整車行業受補貼政策影響嚴重,大部分車企同比負增長,然而下游充電樁產業卻一片向好。

在整個行業的中游,目前競爭也同時出現了強者恒強的現象,受政策影響也較明顯。

上游產業鏈總體隨著新能源趨勢的發展水漲船高,受政策補貼退坡影響最弱,但值得注意的是當供應過剩的現象出現,整個行業出現退坡現象,上游產業鏈同樣也可能因為反應遲緩而出現斷崖式下滑的虧損。

或許只有到2020年當補貼政策完全取消后,整個行業又會面臨大洗牌,真正能夠披荊斬棘的企業究竟有那幾家,還是讓時間告訴我們答案吧。

整車制造競爭激烈

隨著國家頒布《中國制造2025》軍令狀,新能源便登上中國舞臺開始了迅速發展之路——資料顯示,中國新能源(5.520, -0.03, -0.54%)汽車產業2014年進入快速發展期,行業規模快速增長,新能源汽車產量規模從2014年8.3萬輛增長到2017年81.1萬輛,三年增長近10倍。

雖然中國新能源汽車產業規模已連續三年位居全球最大,但國內新能源汽車產業并非一帆風順,除了經歷了“2014年爆發”、“2015年全員搶裝”、“2016年補貼清查、三元暫緩”、“2017年政策調整”、“2018年補貼收緊”等階段,對產業鏈內的各個企業影響頗大。

讓我們隨GPLP君走進這個讓從業者既愛且恨的新能源汽車。

隨著全球能源危機和環境污染問題日益突出,節能、環保有關行業的發展被高度重視,發展新能源汽車已經在全球范圍內形成共識。

對,新能源整車制造即為新能源汽車產業鏈的下游,不過,在這一領域,競爭頗為激烈。

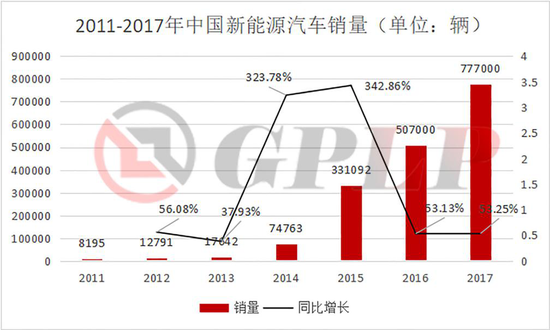

自從2014年我國關于新能源的政策和一系列利好新能源市場的補貼出臺后,2015年銷量與2014年同比約有5倍的增長率。新能源汽車從無到有,在2017年中國新能源汽車銷量更是達到77.7萬輛,同比增長53.23%。連續三年位居全球最大的新能源汽車產銷市場。

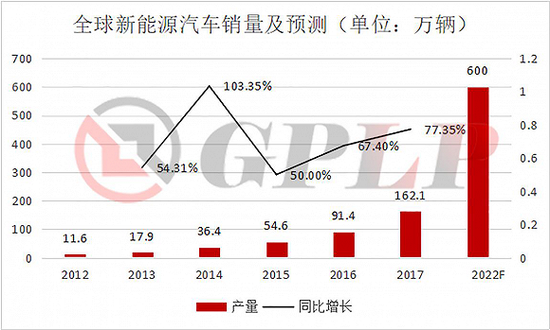

而從全球角度來看,全球新能源汽車銷售量從2011年的 5.1萬輛增長至2017年的162.1萬輛,6年時間銷量增長 30.8 倍。

自然,這也引得大量車企加入到這個巨大行業當中,為了爭奪市場份額而戰,比如宇通、比亞迪等。

不過,在這個市場,還要根據其細分行業而具體分析。

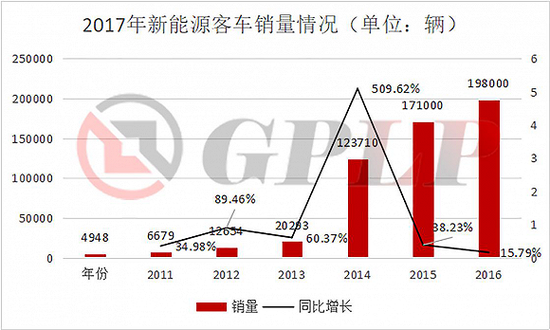

比如,新能源汽車主要分為客車和乘用車市場,客車主要作為公交車用于公共領域,其載客多,耗油量大,里程相對固定,運行時間可控,因此成為最早的汽車電動化市場。

但也因為新能源客車行業起步早,滲透率高,因為行業發展已經比較成熟,宇通、比亞迪、中通是業內三強,其中宇通在新能源客車領域的競爭力最強。

從整個新能源汽車行業來講,未來幾年客車更新換代將是新能源客車的主要增長點。

相比客車領域已定的格局,新能源乘用車明顯不同。

乘用車新車企在政策的沐浴下如雨后春筍般出現,可以說是未來幾年的新能源競爭領域的主戰場。雙積分政策的影響下,該領域擴張已經是板上定釘的事情,隨著整個行業的產能擴張,新入局的企業不斷增多,必將導致競爭走向白熱化。

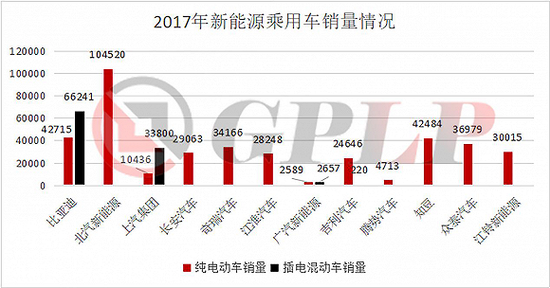

2017年,乘用車領域總銷量為57.80萬輛,較2016年增長72.02%。乘用車領域可謂是新能源應用領域的重點領域,不過,與2016年相比,2017年受補貼退坡影響和產能過剩,增長率有明顯下降的趨勢。

2017年純電動汽車銷量排在前三位的分別是北汽、比亞迪、知豆。比亞迪的插電混動車銷量位居榜首。

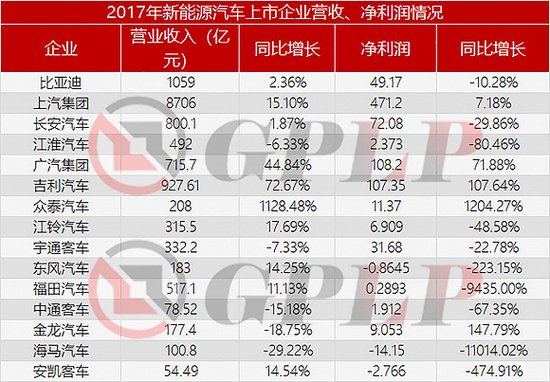

未來,在新能源乘用車領域,伴隨著產能的不斷增加,整車廠商的利潤勢必會不斷被壓縮。目前,對于補貼退坡的反應,上市企業反映強烈,目前,上市公司的營收和凈利潤情況大都出現負增長情況,比如安凱汽車、福田汽車(1.860, -0.01, -0.53%)、海馬汽車(2.810, 0.00, 0.00%)更是出現令人瞠目結舌的負增長比率。

其中凈利潤超100億元的有廣汽集團和吉利汽車,出現虧損的企業有東風汽車、海馬汽車、安凱客車。其中眾泰汽車的高增長是因為完成重大資產重組,收購永康眾泰汽車有限公司所致。

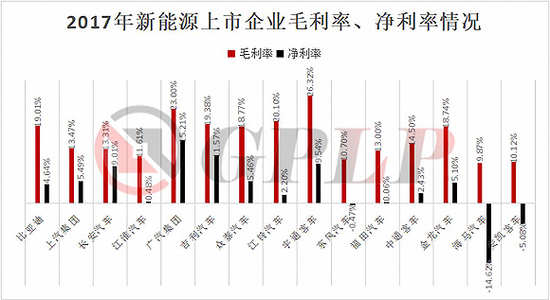

從新能源上市企業毛利率情況來看,前三甲分別是宇通客車、廣汽集團、比亞迪。凈利率為負的企業為東風汽車、海馬汽車、安凱汽車。

整車行業雖然仍在高速增長,但通過各企業營收、凈利潤等情況凸顯出國內新能源汽車行業發展不均衡,不夠健康,對政策敏感性較強的特征。

而且,在2017年、2018年,這種現象明顯。

那么,其背后主要原因是什么呢?

從技術的角度看,純電動汽車結構簡單、控制技術門檻相對比較低,涌入了很多新興企業如知豆,騰勢等。另一方面產能擴張也造成了新能源汽車市場水平參差不齊,騙補現象的出現,很多低質量的新能源汽車充斥市場。當補貼政策轉向高質量的新能源汽車,低質量的車企爆出虧損也就在情理之中了。

行情相反的充電樁市場:前景一片紅

與整車行業競爭激烈,利潤不斷下滑相比,充電樁整個行業可謂前景一片向好。

由于新能源汽車與充電樁比例的“嚴重失調癥”,資料顯示,截至2017年底,全國充電樁數量達45萬個,中國新能源汽車車樁比僅為3.5 : 1,因此,該行業在政策的扶持下處于高速發展當中。

根據國家能源局規劃,2018年國家將積極推進充電樁建設,計劃建成充電樁60萬個,2020年480萬個。

目前,該行業處于高速發展當中——截至2018年4月,聯盟內成員單位總計上報公共類充電樁262058個,通過聯盟內成員整車企業采樣車樁相隨信息數據412283條,共計充電樁約67.4萬個。其中,4月較3月新增公共類充電樁8984個,同比增長62.5%。

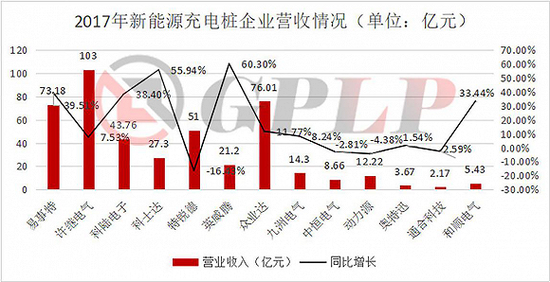

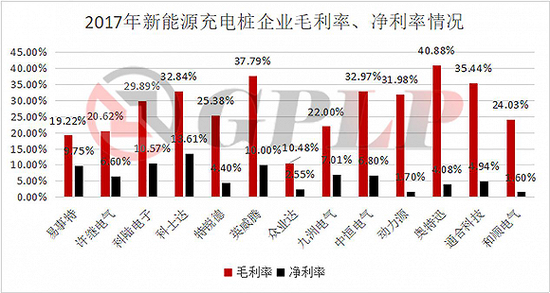

2017年新能源充電樁企業營業收入前三位分別為許繼電氣,易事特,眾業達。其中特銳德、中恒電氣、動力源和通合科技。其中英威騰、科士達、易事特營業收入同比增長60.3%、55.94%、39.51%。

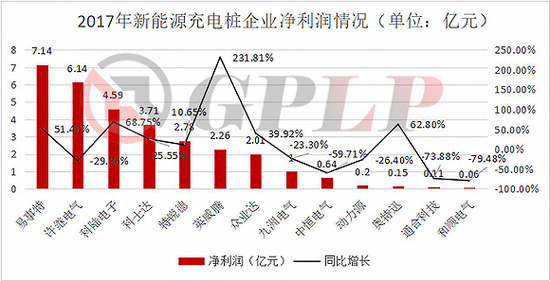

從凈利潤來看,易事特、許繼電氣、科陸電子分別位居前三。眾業達雖然營業收入位居第三位,但其凈利潤收入為第七。其中增速最快的企業為英威騰。

從毛利率、凈利率來看除英威騰毛利率和凈利率差較大為27.79%,奧特迅業出現毛利率高,但是凈利率低的情況,差值高達36.8%。凈利率在10%以上的有科陸電子、科士達、英威騰三家企業。

責任編輯:任我行

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市