2018年全球電動汽車發展指數——中國領先,意大利墊底

近日,羅蘭貝格與德國汽車研究機構亞琛汽車工程技術有限公司共同發布了《2018年全球電動汽車發展指數》報告(后文簡稱“《報告》”)。面對汽車電動化的趨勢,《報告》從技術、行業、市場三個維度,全面比較了全球主要汽車大國(中、德、法、意、美、日、韓)在電動汽車領域的競爭態勢。此外,《報告》還為電池制造商和整車廠提出了發展建議。

近年來,電動汽車前所未有地受到了公眾關注,各汽車大國均在此領域發力。《報告》顯示,就全球七大主要汽車國家2018年的汽車發展指數來看,中國仍保持領先地位,美國排名上升,與中國并列首位。日本在行業與市場兩個層面上均有增長,超越德國,位居第三位。

技術

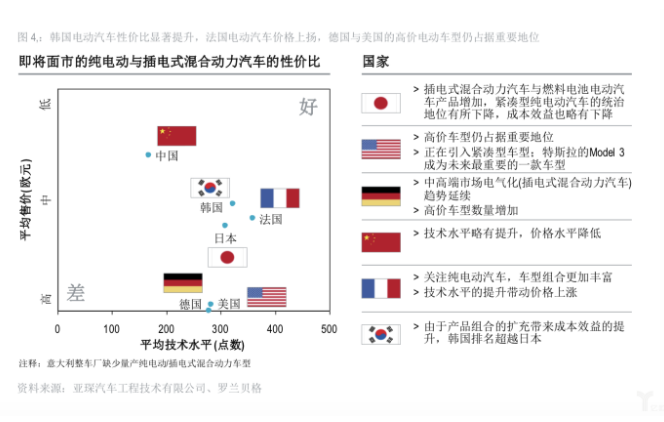

在技術層面,法、德穩居一二名。對此《報告》分析指出,法國仍領先的的原因是該國的整車廠提高了插電式混合動力汽車的產量,并對過去相對狹窄的產品線進行了擴展,但總體而言,法國關注的重點仍是低成本、高性價比的小型純電動車。

而與法國相比,德國整車廠的產品組合更加豐富,但其重點轉向了插電式混合動力汽車與純電動 SUV,這導致德國的技術指標得分與去年相比略有下降。但《報告》預測,隨著近期大量計劃電動車型的公布與推出,未來,德國的技術指標評分有望上升。

(2018全球電動汽車發展指數)

同時,《報告》顯示,韓國和美國已經超越日本分別上升至三、四名,其原因是韓國整車廠近年來推出了越來越多高性價比的車型,并反映在了終端零售上。而美國整車廠重點關注中型純電動汽車,所以在技術能力上略有提升。

對于日本排名下降的原因,《報告》分析指出,目前日本整車廠在現有的產品組合中增加的車型電池容量較大,而未來插電式混合動力汽車的產量占比有望加大,但由于插電式混合動力汽車的電動續航里程較短、電動最高時速較低,所以其產量占比的增加會在一定程度上拉低日本整體電動汽車的技術能力水平。

(即將面市的純電動與插電式混合動力汽車的性價比)

而在七大主要汽車國家中,技術層面上排名最后的兩位是中國和意大利。究其原因是政府減少了對電動汽車研發的支持,研發經費持續降低。如下表的中國,電動汽車的研發投資僅為9800萬歐元,對比研發投資金額最高的法國,資金額度少了不是一點半點。

(各國電動汽車研發投資)

行業

從行業角度來說,中國仍保持在領先地位,原因是其電動汽車與電池的生產增長快、預期高。美國的純電動與插電式混合動力汽車產量實現了高達100%左右的增長,位居第二位。雖然德國的增長率也與美國持平,但總體而言,德國在電池生產方面較為欠缺,所以排名第五。取而代之的第三位是日本,隨后是韓國。

《報告》顯示,韓國的整車廠車型大幅增加,增長率較高,汽車產量增長了400%,在絕對產量上高于法國,但仍低于日本。排名最后的兩位是法國和意大利。

(2016-2021年各國市場電池產量)

此外,《報告》分析稱,中國在未來幾年仍有望保持領先地位,這主要得益于在過去的18個月中,中國頒布了多項關于電池的法律法規。如《汽車動力蓄電 池和氫燃料電池行業白名單暫行管理辦法》、《促進汽車動力電池產業發展行動方案》、《汽車動力電池行業規范條件(2017 年)》 (征求意見稿)和未來逐步取消汽車外資股比限制的政策。

市場

就市場發展層面而言,各國電池和插電式混合動力汽車的銷量都十分可觀。

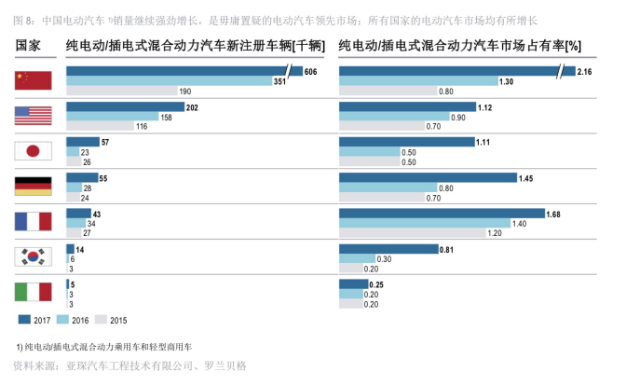

(所有國家的電動汽車市場均有所增長)

其中,排名第一的是中國,中國的銷量比前一年增長了約70%。此外在2017年,中國純電動與插電式混合動力汽車在新注冊車輛中的占比超過了2%,成為首個超過這一比例的國家。緊隨其后的是法國,雖然法國的絕對銷量低于德國,但其市場占有率略高,銷量增長較為溫和,同比增長25%。《報告》顯示,在排名第三位的德國,其電動汽車需求增長了90%以上,純電動與插電式混合動力汽車在新注冊車輛中的比例約為1.5%。

(電動汽車發展指數——按照各項指標排序)

美國居于第四位,但其銷量增長率與第二位的法國持平。同樣增長高速的是日本和韓國,自2016年日本市場陷入停滯后,現已開始大幅回升,增長速度創下歷史新高,名列第五位。雖然韓國的增長率也高達三位數,但其電動汽車的市場占有率仍不足1%,排名僅為第六位。

對于意大利排名最后的原因,《報告》分析指出,這是由于意大利本土整車廠鮮有電動汽車車型推出,所以導致純電動與插電式混合動力汽車在2017年新注冊車輛中的占比僅為0.25%,電動汽車市場并未出現顯著增長。

(從三大指標看領先國家競爭態勢的變化)

戰略

目前,電動汽車行業的研發周期越來越短、發布的新車型越來越多,許多整車廠和供應商很難對產品做出正確的市場定位。而功能對標與設計的對標分析能幫助整車廠和供應商回答關鍵問題。一般而言,整車廠更關注系統或技術水平, 供應商則更加關注子系統、子部件與零部件層面的多種解決方案。

《報告》顯示,功能對標分析結果表明,傳動系統與能源儲存是決定電動汽車性能的關鍵部件。所以,分析能耗、檢查電動傳動系統的效率、識別電池組的詳細特征非常重要。此外,就續航里程較長的純電動汽車而言,其電池的重量比例高于內燃機的重量比例,且考慮到碰撞安全問題,與碰撞安全功能相關的電池外殼可能在總重量中的比例超過 40%。所以,汽車電池外殼的設計與位置也可以成為電動汽車制造商拉開差距的關鍵因素。

《報告》分析指出,電池充電器集成、 熱管理優化、創新合成材料的應用以及連接技術可以幫助減輕電池外殼的重量,從而提高電池系統的能量密度。此外,為了實現更長的續航里程,需要電池容量更大的高壓電池,因此未來電池重量需要進一步降低。

(對標分析中的重量平衡案例)

此外,在電池方面,《報告》預測,未來十年全球電動汽車的銷量預計將大幅提高,汽車電池的需求預計將從 2017年的74GWh增長到2030年的近1600GWh。

(全球乘用車、共享汽車、商用車對電池的需求)

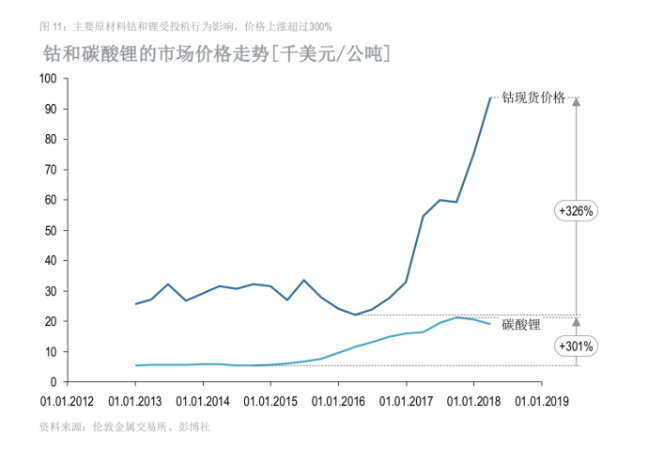

由于電池的需求不斷上漲,所以重要原材料的價格也在不斷上升。而在電池活性材料的所有主要元素——鋰、鎳、鈷、錳、鋁和碳中,鋰和鈷是價格敏感度最高的原料。

《報告》分析稱,為保障實物供應,無論是碳酸鋰或者氫氧化鋰,鋰的產能都需要重新部署與提升。除了所需的初期投資之外,新項目上線的交付周期(最多十年)至關重要,這將決定市場持續異常高價的時長。在鈷的方面,其原材料產能通常由全球對銅或鎳的需求決定。所以,鈷市場仍存在投機行為,很可能將面臨一段時間的實物供應短缺。

(鈷和碳酸鋰的市場價格走勢)

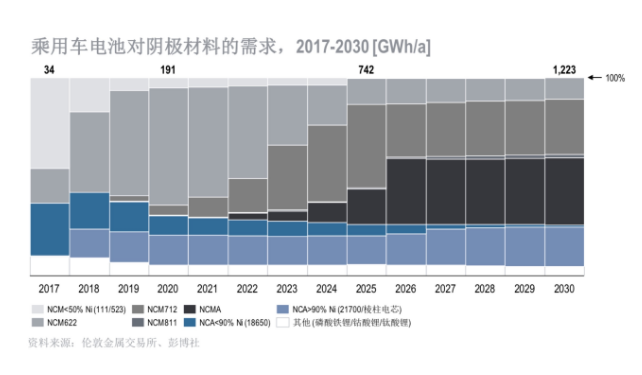

此外,由于受到提高電池能量密度的整體技術發展的影響,電池陰極材料在材料構成上重點關注高鎳材料。

(乘用車電池對陰極材料的需求)

同時,《報告》指出,過去兩年原料價格的上漲相比,改進生產設備與規模對節省 電池成本的潛在影響更低。

(在規模與原料影響下的電池成本走勢)

所以,為了克服對高度波動的原材料價格的依賴,《報告》建議電池制造商可以采取以下三項措施:

1、采用鋰鎳鈷鋁為基礎的陰極材料和硅或鋰金屬箔等先進的陽極材料開發下一代電池組。

2、引入更為先進的制造工藝,例如干涂層、高速疊片、或使用鋰金屬陽極材料的先進電池設計等。

3、在前體與原材料加工方面應用上游一體化戰略,開發全面集成的價格與供應對沖策略,涵蓋從短期現貨市場套期保值到冶礦與精煉項目大規模投資的所有潛在措施。

而從整車廠的角度來講,為了避免或減少對供應商的依賴,《報告》建議整車廠:

1、建立自主電池生產,同時與供應鏈上的相關企業建立緊密的長期合作關系來降低風險。

2、改變供應商結構,減少壟斷,納入更多其他電池制造商并支持其發展,促進市場競爭。

此外,整車廠還可以通過建立自主電池回收再利用業務,來掌控廢舊電池組和回收材料再利用于未來電池生產。

作者:張男

責任編輯:仁德財

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市