新能源汽車火了 充電樁賺到錢了嗎?

續(xù)航里程以及充電難,一直是限制人們購買新能源汽車的最大顧慮。數(shù)據(jù)顯示,截至2017年底,我國共建成公共充電樁約21萬個,總車樁比約為8:1,遠遠無法滿足新能源汽車的正常充電需求。

顯然,這意味著巨大的市場空間。充電樁市場一度迎來了資本的熱烈追逐,不少A股上市公司企圖在產(chǎn)業(yè)爆發(fā)前夜搶得先機。吊詭的是,市場空間巨大,需求不減,但是數(shù)量越多,樁企虧損卻越來越大。如何尋找到一條清晰的盈利模式,這是目前充電樁企業(yè)急切需要解決的問題。

現(xiàn)金流命門

燒錢,這是投資充電樁繞不過的門檻。

2016年國內(nèi)四大主流運營商(國家電網(wǎng)、普天新能源、萬幫新能源、特來電)的充電量大約在2億度,充電服務費算0.8元/度,一年的充電服務費收入也僅有1億多元,但這些運營商的投入?yún)s超過了數(shù)十億以上。例如國家電網(wǎng)在2016年的總投入高達60多億元,盈利顯然是不可能的事情。

目前,充電樁運營的主要盈利來自服務費、電力差價和增值服務等三個部分。充電電費和服務費,這是大部分運營商的基本盈利方式。

據(jù)多家券商的研究,按市場平均價格,慢充公共充電樁成本均價2萬元,快速充電樁成本在10萬-20萬元之間,加之土地使用費、基礎設施、配電設施、運營等成本,僅依靠售電價差和充電服務費,在短期內(nèi)難以達到盈利的目標。另外,公共充電樁的使用率低下是導致運營效率不高的致命問題。

如果不改變這些現(xiàn)狀,投資再多的充電樁也是徒勞。前期投資規(guī)模巨大,盈利模式不清晰,回報周期長已是不可回避的事實,各家企業(yè)的現(xiàn)金流管理將是遏制其發(fā)展的命門。

模式選擇

總結(jié)來看,當前國內(nèi)充電樁運營模式已由早期的運營商主導模式拓展為運營商主導、車企主導、車樁合作、眾籌、分時租賃等五大典型模式:

眾籌模式、車樁合作模式,有效的促進了電動汽車消費,如比亞迪和萬幫合作,為太原市8000輛出租車一次性更新為電動汽車提供保障;吉利與富電科技合作使帝EV快速打開市場,取得良好表現(xiàn)。

電動汽車分時時租賃模式在 2016 年得到快速發(fā)展,其特點是:分時共享、按需付費、全程自助、隨時租賃、隨處歸還。

通過大數(shù)據(jù)平臺支撐運營商由單一充電服務向提供增值服務拓展:電動汽車銷售、電動汽車運維、用戶出行服務等。

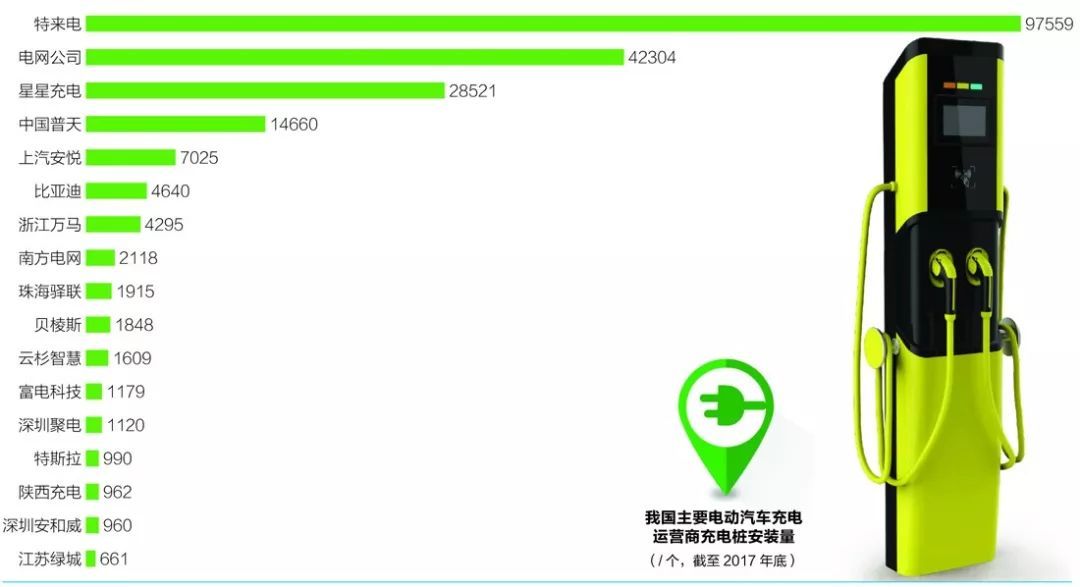

目前充電樁市場上有百余家運營商,國家電網(wǎng)、特銳德(特來電)、普天、萬幫(星星充電)作為前四大運營商占據(jù)了86%的市場份額。

萬幫新能源 唯一盈利企業(yè)

雖然充電樁數(shù)量位居全國第三,但作為唯一持續(xù)盈利的運營商,萬幫新能源旗下的星星充電非常值得研究。

首先,私人充電樁共享是星星充電所倡導的運營模式。目前市場中私人充電樁空閑率高達75%,隨著共享理念的普及,“私樁共享”的市場潛力巨大。其次,與地方政府以及車企合作,拓展2B業(yè)務。例如,幫助太原8300多輛出租車徹底完成電動化;在上海,星星服務了近2萬臺電動專車。

另外,萬幫新能源走的是全產(chǎn)業(yè)鏈模式,旗下的四塊業(yè)務,涵蓋了充電設備生產(chǎn)、運營、新能源汽車銷售、私人用戶充電樁的配套服務。全產(chǎn)業(yè)鏈的好處就是,萬幫的充電樁設備均為自采,而且還可以對外銷售,整體運營效率會更高。

萬幫甚至還面向市場提供金融解決方案、二手車買賣甚至保險代理。這些都能為其盈利找到一些出路。

特銳德 數(shù)量第一

中國數(shù)量規(guī)模最大的充電樁企業(yè),特銳德旗下特來電備受關注。

然而特銳德董事長于德翔日前發(fā)布的《給特銳德股東的一封信》中稱,2018年特來電的目標是將虧損減少至1億元左右,爭取達到盈虧平衡。

作為充電樁第一股,尚且如此,充電樁股票焉能不讓投資者屢屢失望。據(jù)悉,2017年,國家電網(wǎng)投資63.3億元,建設42304個,占比61%;特銳德投資50億元,建設97559個,占比29%;萬幫新能源投資8.1億元 ,建設28521個,占比8%;中國普天投資2.1億元 ,建設14660個,占比2%。

如此高規(guī)模的投入,數(shù)量龐大的充電樁,其運營管理成本將是一筆不小的開支。

對此,在商業(yè)模式創(chuàng)新方面,特銳德提出"大系統(tǒng)賣電、大平臺賣車、大合作租車、大數(shù)據(jù)修車、大支付金融、大客戶電商"六大商業(yè)模式,以大數(shù)據(jù)云平臺對充電數(shù)據(jù)的分析,圍繞充電服務衍生的增值服務為新的盈利點。

然而,這樣的商業(yè)模式并不具備較高的門檻,復制性較強。本就負重前行,在特來電2016年虧損2.9億元,2017年虧損1.9億元的前提下,2018年特來電能否完成董事長少虧損1個億的“小目標”,還需時間的檢驗。

國家電網(wǎng) 央企國家隊

與民企相比,國家電網(wǎng)擁有政策及資源的先天優(yōu)勢,特別在電網(wǎng)資源、電價制定、土地使用、行業(yè)標準等方面占得先機。

商業(yè)模式創(chuàng)新方面,國家電網(wǎng)最先嘗試了充電樁保險服務模式,通過與保險企業(yè)合作,國家電網(wǎng)通過贈送充電樁保險的方式,為客戶保障充電安全。對于售車模式的嘗試,國家電網(wǎng)推出“國網(wǎng)商城”,包含銷售電動汽車業(yè)務。

國家電網(wǎng)計劃到2020年建設公共充電樁12萬個,覆蓋京津冀魯、長三角地區(qū)所有城市,并在已建成的全球最大智慧車聯(lián)網(wǎng)平臺基礎上,接入充電樁300萬個。

雖然仍未盈利,但作為標準制定者,國家電網(wǎng)在規(guī)模增量和政策上的優(yōu)勢,將是其最大的競爭力。

官方微信售電那點事兒")

責任編輯:仁德財

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產(chǎn)業(yè),設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務,新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設典型實踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進這個行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎設施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產(chǎn)業(yè),設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務,新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市