研究周報(bào) | 縱論汽車股比放開(二):整車企業(yè)波及幾何?

2018年4月17日晚,發(fā)改委官方網(wǎng)站發(fā)布解讀消息:汽車行業(yè)將分類型實(shí)行過渡期開放,2018年取消專用車、新能源汽車外資股比限制;2020年取消商用車外資股比限制;2022年取消乘用車外資股比限制,同時(shí)取消合資企業(yè)不超過兩家的限制。

對(duì)此,智電汽車在《研究周報(bào) | 縱論汽車股比放開(一):宏觀影響與政策走向預(yù)判》中已經(jīng)從總體層面對(duì)該政策導(dǎo)向進(jìn)行了分析。作為縱論系列篇章之二,本期將就股比放開對(duì)整車企業(yè)的影響進(jìn)行重點(diǎn)分析,以資借鑒。

一、經(jīng)驗(yàn)借鑒

股比放開這個(gè)事情,算是自改革開放以來中國汽車產(chǎn)業(yè)的頭一遭,要想透徹的看清楚,研究國外已有的經(jīng)驗(yàn)必不可少。而可以作為重點(diǎn)參考的國家,是日本、韓國、印度和巴西。

(一)日本:保護(hù)優(yōu)先、循序放開、規(guī)模集約、出口轉(zhuǎn)移,成效卓著

日本現(xiàn)代化汽車產(chǎn)業(yè)發(fā)展始于戰(zhàn)后,在工業(yè)體系被嚴(yán)重摧毀的情況下,日本將工業(yè)拉動(dòng)作用明顯的汽車產(chǎn)業(yè)作為重要戰(zhàn)略性產(chǎn)業(yè)予以發(fā)展。為了保護(hù)自主,日本先是出臺(tái)了進(jìn)口轎車高關(guān)稅等政策來孕育、保護(hù)汽車工業(yè)恢復(fù)發(fā)展。并在后期通過逐步放開股比限制、鼓勵(lì)集約化生產(chǎn)、鼓勵(lì)技術(shù)研發(fā)、加快產(chǎn)能轉(zhuǎn)移實(shí)現(xiàn)了從弱到強(qiáng)、具備全球競(jìng)爭(zhēng)力的發(fā)展目標(biāo)。

|

時(shí)間 |

階段 |

做法 |

|

1940年后 |

孕育期 |

進(jìn)口轎車高關(guān)稅、外匯配額、向車企提供長期貸款 |

|

1950年后 |

起步期 |

引導(dǎo)日產(chǎn)、五十鈴等與歐美車企進(jìn)行技術(shù)合作、零部件國產(chǎn)化 |

|

1960年后 |

保護(hù)期 |

堅(jiān)持企業(yè)股東、資本金、決策權(quán)以及董事會(huì)50%以上為日方;同時(shí),鼓勵(lì)國內(nèi)企業(yè)進(jìn)行兼并重組形成集約化、規(guī)模化生產(chǎn),對(duì)技術(shù)研發(fā)進(jìn)行稅費(fèi)優(yōu)惠和獎(jiǎng)補(bǔ) |

|

1970年后 |

開放期 |

受美國壓迫,部分開放汽車行業(yè)接受外資投入的限制,但保留審批權(quán),外方持股在50%以上時(shí)審批格外嚴(yán)格 |

|

1980年后 |

自由期 |

實(shí)現(xiàn)汽車產(chǎn)業(yè)投資自由化和貿(mào)易自由化,同時(shí)鼓勵(lì)車企向海外轉(zhuǎn)移產(chǎn)能,突破出口限制 |

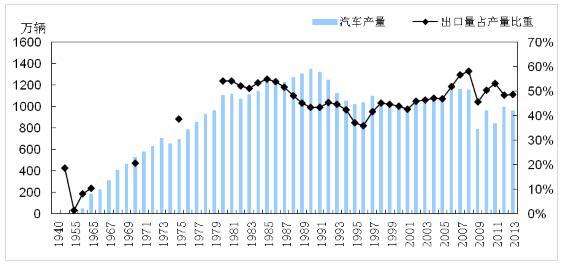

回顧日本汽車產(chǎn)業(yè)發(fā)展成績,可以看到日本政策的行之有效,不僅有效抵御了外資的沖擊,而且還實(shí)現(xiàn)了全球汽車產(chǎn)業(yè)的三足鼎立。至1980年后,日本本土汽車品牌已經(jīng)完全無懼外資進(jìn)入國內(nèi)市場(chǎng),政府甚至有意識(shí)的引導(dǎo)少部分企業(yè)同外資進(jìn)行資本合作。到2000年后,日本汽車產(chǎn)量已穩(wěn)定在1000萬輛/年左右,出口率更高達(dá)50%乃至以上。

數(shù)據(jù)源自:曲婕、吳松泉《日本汽車投資自由化及對(duì)中國的啟示》

(二)韓國:技術(shù)引進(jìn)、零件國產(chǎn)、整車開發(fā)、拒絕開放,行之有效

韓國在上世紀(jì)60年代連汽車工業(yè)基礎(chǔ)都不具備,一窮二白之下,韓國政府先是采取了進(jìn)口替代策略,積極推動(dòng)國內(nèi)車企從意大利等國引進(jìn)技術(shù)和消化吸收。后期逐步通過零部件國產(chǎn)、自主開發(fā)建立了較為完備的汽車工業(yè)體系,最終通過強(qiáng)力推行集約化和品牌保護(hù),抵擋了外資沖擊。

|

時(shí)間 |

階段 |

做法 |

|

1960年后 |

孕育期 |

從意大利、日本等引進(jìn)轎車、輕卡技術(shù),先行消化 |

|

1965年后 |

起步期 |

將150余家小企業(yè)整合成5-10家大企業(yè),推動(dòng)零部件國產(chǎn)化 |

|

1970年后 |

保護(hù)期 |

堅(jiān)持股比限制抵御外資進(jìn)入,并推動(dòng)現(xiàn)代率先開發(fā)出自主小轎車Poly進(jìn)入市場(chǎng) |

|

1980年后 |

扶持期 |

多種政策鼓勵(lì)民眾購買自主品牌,并拒絕合資以既有品牌出現(xiàn)在國內(nèi)市場(chǎng) |

|

1990年后 |

開放期 |

金融危機(jī)形勢(shì)下,推動(dòng)現(xiàn)代-企業(yè)合并形成國際型汽車巨頭 |

回顧韓國汽車產(chǎn)業(yè)發(fā)展成績,可以看到其產(chǎn)業(yè)政策的特點(diǎn)非常鮮明,與日本不同的是,韓國長期堅(jiān)持股比不放開,旗幟鮮明的扶持自主品牌,充分占領(lǐng)國內(nèi)市場(chǎng)后再通過集約化的形式進(jìn)軍國際。時(shí)至今日,雖然韓國基本僅存現(xiàn)代起亞這一家車企,但已穩(wěn)居全球銷量前五,成為不可忽視的一極。

|

排名 |

車企 |

2017年銷量(萬輛) |

|

1 |

1074 |

|

|

2 |

日產(chǎn)-雷諾 |

1061 |

|

3 |

豐田 |

1038.6 |

|

4 |

通用汽車 |

890 |

|

5 |

現(xiàn)代-起亞 |

725 |

|

6 |

福特 |

660.7 |

|

7 |

本田 |

502.8 |

|

8 |

菲亞特-克萊斯勒 |

474 |

|

9 |

標(biāo)致-雪鐵龍 |

363.23 |

|

10 |

鈴木 |

330.2 |

(三)印度:貿(mào)然放開,自主工業(yè)體系受到嚴(yán)重沖擊

與日本、韓國不同的是,印度汽車產(chǎn)業(yè)執(zhí)行了近乎偏執(zhí)的開放策略。1990年以前,印度規(guī)定外資可以進(jìn)入汽車行業(yè),但政府實(shí)行了過于嚴(yán)格的工業(yè)許可證管理,同時(shí)限制外資持股比例在40%以下,導(dǎo)致外資陸續(xù)退出,印度汽車工業(yè)特別是乘用車工業(yè)幾近停滯。1991年印度政府受外匯不足的影響,政策突然松動(dòng),不僅一舉取消了汽車的工業(yè)許可證管理,還同時(shí)取消了股比限制,外資蜂擁進(jìn)入,結(jié)果就是印度乘用車領(lǐng)域在尚未形成健全體系的情況下,被外資沖擊得七零八落,如今連僅存的塔塔都無法進(jìn)入銷量前十。

|

排名 |

車型 |

2017年銷量 |

制造商 |

性質(zhì) |

|

1 |

Alto |

25.8萬輛 |

瑪魯?shù)兮從?/span> |

日資控股 |

|

2 |

Dzire |

22.5萬輛 |

瑪魯?shù)兮從?/span> |

日資控股 |

|

3 |

Baleno |

17.5萬輛 |

瑪魯?shù)兮從?/span> |

日資控股 |

|

4 |

Swift |

16.7萬輛 |

瑪魯?shù)兮從?/span> |

日資控股 |

|

5 |

Wagon R |

16.7萬輛 |

瑪魯?shù)兮從?/span> |

日資控股 |

|

6 |

Grand i10 |

15.5萬輛 |

現(xiàn)代 |

韓國獨(dú)資 |

|

7 |

Vitara |

14.1萬輛 |

瑪魯?shù)兮從?/span> |

日資控股 |

|

8 |

i20 |

13.4萬輛 |

現(xiàn)代 |

韓國獨(dú)資 |

|

9 |

Creta |

10.5萬輛 |

現(xiàn)代 |

韓國獨(dú)資 |

|

10 |

Celerio |

10.1萬輛 |

瑪魯?shù)兮從?/span> |

日資控股 |

(四)巴西:產(chǎn)業(yè)策略不當(dāng),自主工業(yè)體系幾近全軍覆沒

1960年巴西將汽車工業(yè)作為重要支柱性產(chǎn)業(yè)予以推動(dòng),此后外資不斷進(jìn)入巴西市場(chǎng)。為前述三個(gè)國家不同的是,巴西不但不限制進(jìn)口和外資,而且還極度鼓勵(lì)進(jìn)口和外資。比如,出臺(tái)了免稅、給予優(yōu)惠貸款等鼓勵(lì)汽車整車及零部件進(jìn)口;允許外資可以100%控股國內(nèi)車企;對(duì)外資本土化配套的初始比例也僅僅設(shè)定在45%的地位。由此雖然帶來了汽車工業(yè)的快速發(fā)展、吸收了足夠的外匯,但巴西本部零部件工業(yè)幾近被全部吞噬,除了TAC、Agrale這兩家小的不能再小的自主整車企業(yè)外,市場(chǎng)幾乎被菲亞特、大眾、通用、福特和現(xiàn)代瓜分。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:繼電保護(hù)

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實(shí)踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個(gè)行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動(dòng)化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲(chǔ)能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市

-

山西省首座電力與通信共享電力鐵塔試點(diǎn)成功

-

中國電建公司公共資源交易服務(wù)平臺(tái)摘得電力創(chuàng)新大獎(jiǎng)

-

電力系統(tǒng)對(duì)UPS的技術(shù)要求