造車(chē)新勢(shì)力將遇產(chǎn)能過(guò)剩困局,未來(lái)如何交出令各方滿意的“答卷”呢?

進(jìn)入到2018年,造車(chē)新勢(shì)力可謂是動(dòng)作不斷。除了融資、挖人之外,落戶的消息也是此起彼伏。

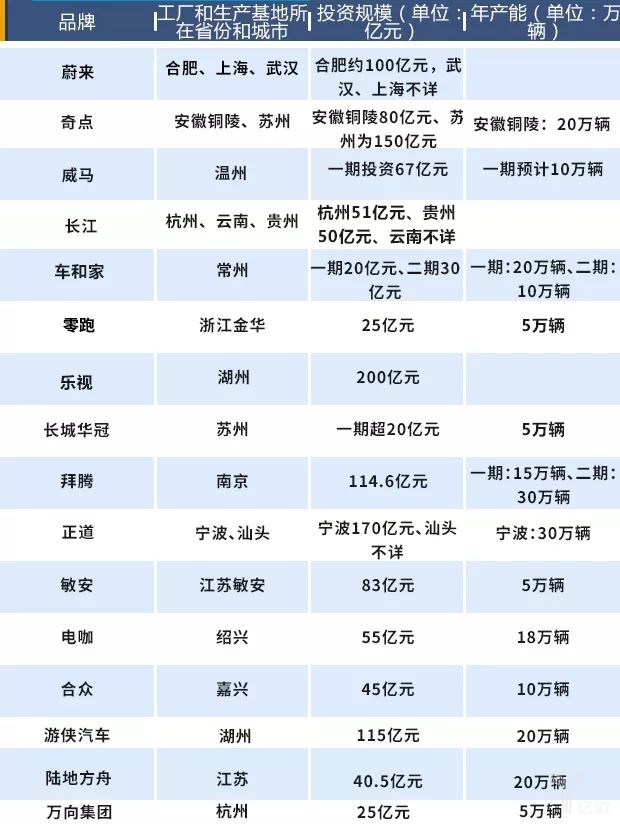

前不久,奇點(diǎn)汽車(chē)宣布與蘇州市、相城區(qū)以及高鐵新城全面開(kāi)展合作:未來(lái)5年投資150億元打造奇點(diǎn)汽車(chē)全球研發(fā)中心、奇點(diǎn)汽車(chē)蘇州生產(chǎn)基地,并合作成立100億的智能電動(dòng)汽車(chē)產(chǎn)業(yè)投資基金。

環(huán)顧整個(gè)造車(chē)新勢(shì)力行業(yè),與奇點(diǎn)類似的選擇與資本機(jī)構(gòu)、地方政府聯(lián)手合作,發(fā)展新能源汽車(chē)產(chǎn)業(yè)的案例不在少數(shù)。

造車(chē)新勢(shì)力究竟偏愛(ài)在哪些區(qū)域落戶建廠?造車(chē)新勢(shì)力的“地緣學(xué)”有何玄機(jī)?筆者盤(pán)點(diǎn)下部分造車(chē)新勢(shì)力車(chē)企的產(chǎn)能分布圖,期望能夠探究各地對(duì)于造車(chē)初創(chuàng)企業(yè)的熱度。

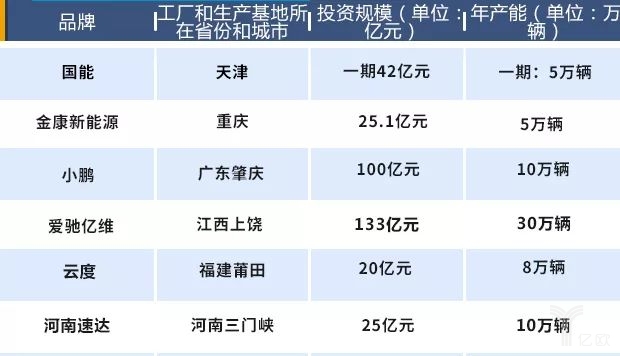

經(jīng)過(guò)統(tǒng)計(jì)可以看到,在上述造車(chē)新勢(shì)力品牌中,工廠和生產(chǎn)基地所在省份和城市的分布為:安徽:2個(gè)、上海1個(gè)、浙江9個(gè)、江蘇6個(gè)、湖北1個(gè)、云南1個(gè)、貴州1個(gè)、天津1個(gè)、廣東2個(gè)、重慶1個(gè)、江西1個(gè)、福建1個(gè)、河南1個(gè)。

造車(chē)新勢(shì)力青睞江浙滬地區(qū)

值得注意的是,在這其中,工廠和生產(chǎn)基地位于江浙滬地區(qū)占所有統(tǒng)計(jì)城市和地區(qū)約57.1%,近六成比例。同時(shí),除小鵬汽車(chē)和愛(ài)馳億維分別位于廣東肇慶和江西上饒的工廠和生產(chǎn)基地投資規(guī)模超過(guò)百億外,其余工廠和生產(chǎn)基地投資超過(guò)百億的造車(chē)新勢(shì)力品牌也均在處于江浙滬地區(qū)。

那么,為何地處長(zhǎng)江三角洲地帶的江浙滬地區(qū)如此受到眾多造車(chē)新勢(shì)力的青睞呢?

有因就有果。

據(jù)相關(guān)數(shù)據(jù)統(tǒng)計(jì),在2017年內(nèi),全國(guó)汽車(chē)產(chǎn)能已接近6500萬(wàn)輛,而江蘇、上海、浙江三地的產(chǎn)能卻超1200萬(wàn)輛,占比全國(guó)汽車(chē)產(chǎn)能約20%,其中,整車(chē)企業(yè)和零部件企業(yè)近200家。因此,長(zhǎng)江三角洲地帶的汽車(chē)產(chǎn)業(yè)鏈可謂布局完善。

汽車(chē)產(chǎn)業(yè)及配套產(chǎn)業(yè)資源的豐富,是造車(chē)新勢(shì)力落戶江浙地區(qū)的原因之一,“近水樓臺(tái)先得月”,造車(chē)新勢(shì)力自然期望能夠“借勢(shì)”原有傳統(tǒng)汽車(chē)集團(tuán)的配套資源優(yōu)勢(shì)。

同時(shí),在長(zhǎng)江三角洲地帶及其周邊區(qū)域聚集了大量的互聯(lián)網(wǎng)技術(shù)資源,眾多互聯(lián)網(wǎng)和科技類公司同樣在此建設(shè)發(fā)展,在汽車(chē)行業(yè)處于智能化、電氣化的時(shí)代,同樣是項(xiàng)優(yōu)勢(shì)所在。

此外,先天的地理優(yōu)勢(shì)讓長(zhǎng)江三角洲地帶的經(jīng)濟(jì)在全國(guó)名列前茅,也成為眾多車(chē)企選擇在此建廠的一項(xiàng)重要因素,發(fā)達(dá)的物流交通系統(tǒng)讓其成為造車(chē)新勢(shì)力傾向于此的加分項(xiàng)。

誰(shuí)是最大“金主”?

經(jīng)計(jì)算不難發(fā)現(xiàn),圖表中品牌的工廠和生產(chǎn)基地累計(jì)投資金額達(dá)1807.2億元。面對(duì)著各路造車(chē)新勢(shì)力的先后刷屏,人們或許都會(huì)有種疑惑,這些初出茅廬為何卻能夠獲得融資,并投資巨額建廠準(zhǔn)備或已經(jīng)投產(chǎn)新能源汽車(chē)?

顯然,對(duì)于造車(chē)新勢(shì)力來(lái)說(shuō),資金是支撐宏偉夢(mèng)想的前提,但僅僅憑借互聯(lián)網(wǎng)企業(yè)和風(fēng)投公司資本運(yùn)作顯然不夠,仍然需要借勢(shì)當(dāng)?shù)卣漠a(chǎn)業(yè)政策和多方位支持。

仔細(xì)分析眾多造車(chē)新勢(shì)力的資金背景可以看到,超過(guò)半數(shù)以上的企業(yè)受到地方政府的資金支持。為何當(dāng)?shù)卣虍?dāng)?shù)劂y行會(huì)對(duì)造車(chē)新勢(shì)力“慷慨解囊”?

有分析曾指出:“作為一項(xiàng)資源密集型產(chǎn)業(yè),汽車(chē)產(chǎn)業(yè)能夠拉動(dòng)相關(guān)制造業(yè)和地區(qū)經(jīng)濟(jì)發(fā)展向前。”因此,猶如雨后春筍的眾多造車(chē)新勢(shì)力能夠飛速發(fā)展,地方政府所起到的作用不言而喻。

然而在各個(gè)地方產(chǎn)業(yè)資金蜂擁而至之后,究竟是確實(shí)會(huì)起到拉升引領(lǐng)的作用,還是僅僅催生了一個(gè)前所未有的巨大泡沫?

一旦某些初創(chuàng)的車(chē)企的產(chǎn)品無(wú)法得到市場(chǎng)的認(rèn)可,甚至量產(chǎn)品質(zhì)無(wú)法保證,那么,后續(xù)的爛攤子和呆賬爛賬該由誰(shuí)“買(mǎi)單”?地方政府拉動(dòng)經(jīng)濟(jì)和就業(yè)的美好愿望是否能夠一一實(shí)現(xiàn)?仍然存在諸多變數(shù)。

在2016年8月,樂(lè)視汽車(chē)宣布與浙江省達(dá)成合作,樂(lè)視超級(jí)汽車(chē)工廠項(xiàng)目將正式落戶中國(guó)浙江省湖州市,該項(xiàng)目投資總額達(dá)到200億人民幣,未來(lái)將打造超級(jí)汽車(chē)工廠和超級(jí)汽車(chē)生態(tài)小鎮(zhèn)在內(nèi)的樂(lè)視汽車(chē)生態(tài)圈。但時(shí)至今日,這則項(xiàng)目能否按原計(jì)劃繼續(xù)實(shí)施并完成預(yù)期目標(biāo),可能連現(xiàn)在人在美國(guó)的賈躍亭本人都無(wú)法給出一個(gè)確切的答案。

造車(chē)新勢(shì)力將遇產(chǎn)能過(guò)剩困局

不過(guò),對(duì)于車(chē)企而言,產(chǎn)品車(chē)型無(wú)疑仍是第一位。眾多造車(chē)新勢(shì)力雖已進(jìn)行投產(chǎn)建設(shè)和產(chǎn)能規(guī)劃,但還有部分企業(yè)仍處于PPT造車(chē)階段,只能說(shuō)理想很豐滿,現(xiàn)實(shí)很骨感。

據(jù)2012年6月,由國(guó)務(wù)院印發(fā)《節(jié)能與新能源汽車(chē)產(chǎn)業(yè)發(fā)展規(guī)劃(2012-2020年)》中所設(shè)定的發(fā)展目標(biāo)顯示:到2020年,純電動(dòng)汽車(chē)和插電式混合動(dòng)力汽車(chē)生產(chǎn)能力達(dá)200萬(wàn)輛。

根據(jù)相關(guān)統(tǒng)計(jì),在2015年至2017年上半年,國(guó)內(nèi)已經(jīng)落地的新能源整車(chē)項(xiàng)目超過(guò)了200個(gè),相關(guān)投資金額高達(dá)10000億元以上,各類車(chē)企已經(jīng)公開(kāi)的新能源汽車(chē)產(chǎn)能規(guī)劃超過(guò)2000萬(wàn)輛,是預(yù)訂設(shè)定目標(biāo)的10倍。國(guó)內(nèi)新能源汽車(chē)市場(chǎng)產(chǎn)能過(guò)剩現(xiàn)象已經(jīng)顯現(xiàn)。而根據(jù)汽車(chē)頭條APP對(duì)上述造車(chē)新勢(shì)力所規(guī)劃的年產(chǎn)能進(jìn)行計(jì)算后發(fā)現(xiàn),累計(jì)年產(chǎn)能就已達(dá)到313萬(wàn)輛。

此外,曾有業(yè)內(nèi)人士發(fā)出質(zhì)疑,在2017年銷(xiāo)售的77萬(wàn)臺(tái)新能源車(chē)中,只有48萬(wàn)臺(tái)是乘用車(chē),其他都是非乘用車(chē);第二,在48萬(wàn)臺(tái)乘用車(chē)中,出租車(chē)、共享汽車(chē)約占到40%到50%;另外60%到50%中,還有眾多消費(fèi)者受制于牌照問(wèn)題而被迫用選擇電動(dòng)汽車(chē),最終真真正正賣(mài)個(gè)消費(fèi)者的可能只有20-30萬(wàn)臺(tái)。

一方面是眾多造車(chē)新勢(shì)力的發(fā)力入局,另一方面卻是國(guó)內(nèi)新能源汽車(chē)市場(chǎng)面臨產(chǎn)能過(guò)剩困境,因此,在這場(chǎng)大浪淘沙的市場(chǎng)競(jìng)爭(zhēng)和淘汰賽中,與地方產(chǎn)業(yè)資金一拍即合的造車(chē)新玩家們,未來(lái)將如何交出令各方滿意的“答卷”呢?

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:仁德財(cái)

-

權(quán)威發(fā)布 | 新能源汽車(chē)產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車(chē),產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實(shí)踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個(gè)行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車(chē)駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動(dòng)化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車(chē)產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車(chē),產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長(zhǎng)期助力儲(chǔ)能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市

-

山西省首座電力與通信共享電力鐵塔試點(diǎn)成功

-

中國(guó)電建公司公共資源交易服務(wù)平臺(tái)摘得電力創(chuàng)新大獎(jiǎng)

-

電力系統(tǒng)對(duì)UPS的技術(shù)要求