干貨|全面解讀未來動力電池技術革新主要走向

電動化大趨勢愈演愈烈,我國通過政策的引導和扶持,已經成為全球最大的新能源汽車市場。眾所周知,新能源汽車的重要瓶頸在于電池的續航里程。在此背景下,國家出臺了《促進汽車動力電池發展行動方案》、《節能與新能源汽車技術路線圖》,鼓勵高能量密度電池的使用,近期《外商投資產業指導目錄(2017年修行)》政策提出解除純電動汽車合資企業限制以及取消汽車電子和動力電池股比限制,這也是促進新能源汽車市場推廣應用高能量密度電池的重要舉措。基于政策倒逼和動力電池技術本身的進步,智電汽車通過三元鋰和固態鋰電池的產品技術對標模型分析,對未來動力電池發展格局進行推演。

一、動力電池發展現狀分析

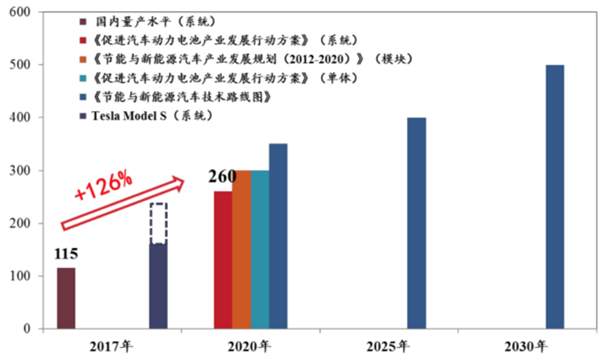

目前,國內新能源汽車仍然在采用磷酸鐵鋰(BYD為主)和三元鋰電池,車型續航里程基本上都能夠達到300公里,但是電池系統平均能量密度水平僅為115Wh/Kg。而2017年3月份,國家工信部等四部委聯合頒布《促進汽車動力電池發展行動方案》,指出到2020年,要求新型鋰離子動力申池單體比能量超過300Wh/Kg;系統比能量力爭達到260Wh/Kg。

數據顯示,我國動力電池能量密度現狀與目標值差距達126%,2020年達到目標值對磷酸鐵鋰電池來說太難了,但是對于以特斯拉為代表的三元鋰電池則是完全可能的,其采用的動力電池性能好,BMS管理系統效率也高;此外,固態鋰電池也可以將電池系統能量密度提升至260Wh/Kg水平。

1、三元鋰和磷酸鐵鋰電池——當前的中流砥柱

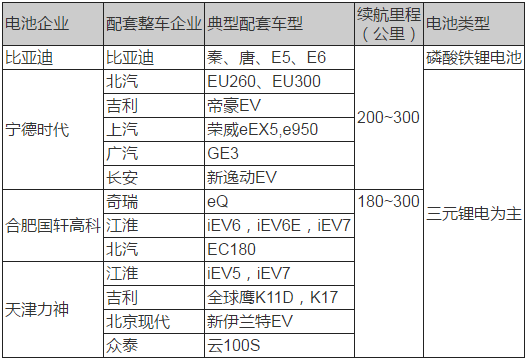

當前,全球新能源車市場進入蓬勃發展的關鍵時期,主流汽車企業紛紛布局新能源汽車,鋰電池產業鏈因此快速成熟將進一步推動新能源汽車的規模化應用。從全球角度看,典型車企配套車型主要采用日韓動力電池,以三元鋰為主,續航里程基本都達到或超過350公里的水平。

表格1全球主流動力電池配套情況

再看國內,從2017年新能源汽車前6批推廣目錄來看,新車型搭載電池的能量密度也有不同程度地提升。第一批目錄中能量密度超過115Wh/Kg的車型僅占13.11%,到第五批目錄這一比例達到了73%,可以看出動力電池能量密度的提升已是大勢所趨。主流電動車企業配套的動力電池也逐步向三元鋰轉型,續航里程基本上都能夠達到300公里的水平。

表格2國內主流動力電池配套情況

綜合國內外動力電池企業搭載新能源汽車情況看,三元鋰電池成為主流技術路線的趨勢已經不可逆轉,但整車續航里程仍有提升的空間。這很可能是由于動力電池能量密度不高、BMS效率提升空間仍有待開拓等多方面原因所致。

2、全固鋰態動力電池——未來的發展方向

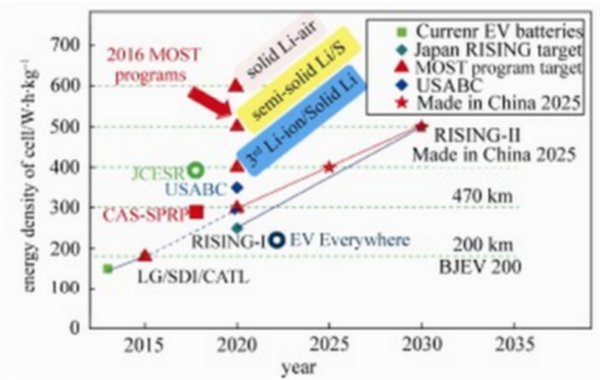

世界各國先后制訂的高能量密度鋰電池研發目標,均在積極地布局鋰硫電池、鋰空氣電池或鋰金屬電池等前瞻性技術。

固態鋰電池在繼承傳統鋰電池優點的基礎上,安全性、能量密度都有了大幅進步。目前,全固態鋰電池研發可提供的能量密度基本可達300~400Wh/kg,有望成為下一代高能量密度動力和儲能電池技術的重要發展方向,這已是學術界和產業界的共識。

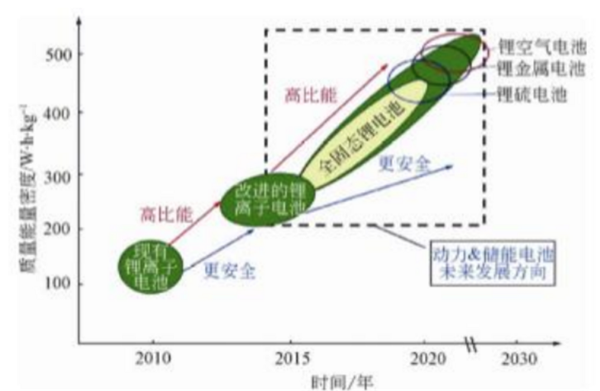

圖1世界各國對動力電池能量密度的階段目標

圖2世界鋰電池技術路線走向

全球動力電池關聯企業也加速布局全固態鋰電池領域以搶占先機,目前各技術路徑的產業化進程不同,其中以聚合物固態電池發展較快,由于其高溫工作性能較好,已經完成實驗室驗證并有小部分企業實現了小規模產業化。

固態鋰電池(聚合物固態電池)研發應用現狀

法國Bolloré:全固態二次電池(LMP),負極材料采用金屬鋰,電解質采用聚合物(PEO 等)薄膜,目前已經批量應用在法國的 EV,共享服務汽車“Autolib”和小型電動巴士“Bluelus,總體應用超過3000 輛。

美國Seeo:全固體二次電池采用大創公司的干聚合物薄膜,提供的樣品電池組能量密度為 130-150Wh/kg,2017 年能量密度能達到300Wh/kg,尚未推廣應用。

CATL:目前已經設計制造出了容量為 325 mAh的聚合物電芯,表現出較好的高溫循環性能,尚未推廣應用。

中科院青島能源所:開發的大容量固態聚合物鋰電池“青能 I 號”完成深海科考,其能量密度超過 250 Wh/kg,500次循環容量保持 80%以上,在多次針刺和擠壓等苛刻測試條件下保持非常好的安全性能。“青能 II號”也已經研發成功,能量密度高達 300 Wh/kg,尚未推廣應用。

此外,固態鋰電池中,硫化物固態電池(鋰硫電池)由于具有較高的能量密度和低廉的成本,有著巨大的開發潛力,豐田、三星、CATL、豐田等國內外企業均紛紛加速布局,這其中以豐田技術最為領先。豐田在2010年就推出硫化物固態電池,2014年其實驗原型能量密度達到400Wh/kg,截止到2017年初,豐田固態電池專利數量達到30件,遠高于其它企業。據豐田高管透露,豐田或將在2020年實現硫化物固態電池的產業化。國內企業CATL在硫化物固態電池方面相對領先,正加速開發純電動汽車用的硫化物全固態鋰金屬電池。

固態鋰電池(硫化物固態電池)研發現狀

豐田:2010年開始推出固態電池,2014年其實驗原型能量密度達到400Wh/kg。

三星日本研究所:利用硫化物類固體電解質試制出2000mAh、175Wh/kg的壓層型全固態二次電池。

Sakti3(美國):2015年獲得英國家電巨頭戴森1500萬美元的投資,其開發的固態電池以陶瓷等為電解質,金屬鋰或鋰類合金為負極,能量密度達到1000Wh/L,目前仍處于研發階段。

清陶能源:公司核心在于高固含量的全陶瓷隔膜和無機固體電解質的開發和生產。目前團隊已經和北汽開展合作進行中試,未來可能作為北汽電動車的重要組件。

CATL:主要研發方向是硫化物電解質,采用正極包覆方法,解決了界面反應問題,熱壓方式降低了界面電阻

二、兩種技術路線的對比及影響分析

1、三元鋰電池:技術成熟,當前占據市場主流

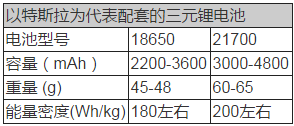

從產品成熟度角度來看,美國特斯拉Model系列車型已經實現突破,Model3即將規模化銷量,進一步論證三元鋰動力電池的可行性。Model3采用全新21700電池,相比18650電池在外觀上變長變粗,能量密度也提高了20%,單體電池容量可達3~4.8Ah,大幅提升35%。毫無疑問,當前三元鋰動力電池已然為主流產品。

2、固態鋰電池:技術潛力大,有望成為未來的主流產品

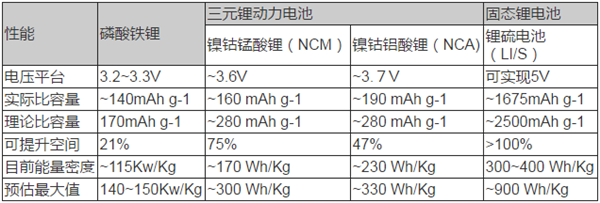

從技術潛力角度來看,三元鋰動力電池能量密度提升相對困難,全固態鋰電池能量密度提升,從理論上講更具可行性。一是全固態鋰電池電壓平臺提升,固態電解質比有機電解液普遍具有更寬的電化學窗口,有利于進一步提升電池的能量密度;二是固態電解質能阻隔鋰枝晶生長,材料應用體系范圍大幅提升,為具有更高能量密度空間的新型鋰電技術奠定基礎。三是全固態鋰電池當前能量密度約400Wh/Kg,預估最大潛力值達900Wh/Kg,有超過100%的提升空間。固態鋰電池必將是未來的主流產品。

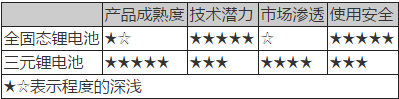

表格5三元鋰電池與固態鋰電池技術性能對比

3、固態鋰電池:安全性高,可大幅降低車輛自燃率

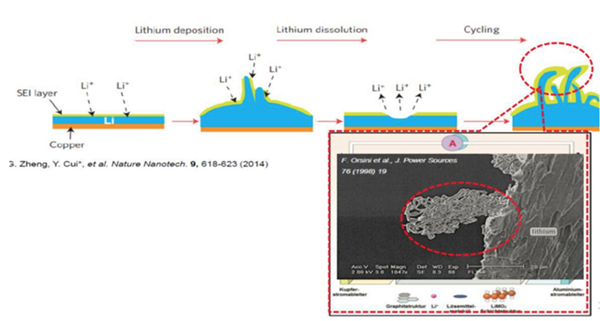

近年來國內外多次出現新能源汽車自燃事故,新能源汽車的使用越來越關注。其主要原因在于動力電池(三元鋰為主)的問題,三元鋰電池的電氣安全、功能安全、化學安全、機械安全方面控制仍不給力。一般而言,三元鋰電池液態電解質易燃易爆,在長期使用過程中容易觸發“熱失控”,在充放電過程中鋰枝晶的生長容易刺破隔膜,引起電池短路,造成安全隱患。但是全固態鋰電池則具有極高的安全性,其固態電解質不可燃、無腐蝕、不揮發、不漏液,同時也克服了鋰枝晶現象,搭載全固態鋰電池的汽車的自燃概率會大大降低。

綜合上述產品、技術、安全等方面的比較,全固態鋰電池在使用安全和技術潛力方面具有絕對的優勢,但是三元鋰電在產品成熟度、市場滲透方面具有相當的優勢。綜合來看,當前采用三元鋰電是純電動汽車最為明智的選擇。但是,一旦全固態鋰電池解決金屬鋰穩定性差等問題后,將爆發強大的產品替代力,或將顛覆動力電池產業格局。

4、高能量動力電池發展格局預判

前文提到,國家的政策導向已經非常明確,大力支持高能量密度的新型鋰離子動力電池的發展,并已經有相應的政策細則體現。主要表現在三個方面:一是2017年6月份國家工信部發布的雙積分政策,通過高能量密度降低電池質量而獲得低的百公里電能消耗量Y時,可以獲得1.2倍積分;二是去年年底補貼政策,強調了高能量密度(乘用車電池能量密度>120Wh/Kg)時,可獲得1.1~1.2倍補貼;三是從獲取補貼必須進入的新能源汽車推廣目錄來看,乘用車三元鋰電車型占比持續提升,今年第6批車型份額占比超過70%,已然促進了高能量密度電池的發展。

然而,雖然國內新能源汽車推廣應用方面取得了良好成績,但是面向私人消費者的純電動乘用車產品仍受制于“里程焦慮”的影響,尚未實現大規模應用。私人需求端市場的突破與滿足要求動力電池的能量密度有進一步提升,就目前情況而言,僅三元鋰動力電池和固態鋰動力電池可能達成2020年目標。這將引發國內動力電池技術新格局。

第一類,技術領先型,以CATL為代表。CATL企業本身已經具備了三元鋰電技術沉淀,其產品將采用硅碳材料作為負極,“十三五”期間有望實現350Wh/kg目標;同時CATL在固態鋰電池(鋰硫電池、聚合物電芯)均取得了突破,如CATL設計制造的容量為325mAh的聚合物電芯高溫循環性能表現良好。技術的領先和提前布局,能夠保證企業在新技術的應用推廣時占據制高點。

第二類,技術跟隨型,以國軒高科、力神等為代表。國軒高科、力神等企業具備較強的市場基礎,都在加速研發具有高電池能量密度的三元鋰電技術。如科技部官網關于國軒高科三元鋰電技術的突破情況,稱其以“高鎳正極+硅基負極”為電池材料,實驗室電池能量密度水平達281Wh/kg。但是這類企業很少或者基本上沒有涉及到固態鋰電池技術儲備,該類企業或將加快同三星日本研究所、Sakti3(美國)、清陶能源等具有全固態鋰電池技術的企業合資合作。

第三類,技術轉型類,以比亞迪、萬向等為拜拜。比亞迪、萬向等企業,其核心產品磷酸鐵鋰電池能量密度上升空間有限,逐步降低磷酸鐵鋰電池的影響,加速轉型三元鋰電池技術路線。其中,萬向旗下A123Systems磷酸鐵鋰產品能量密度止步于140Wh/kg左右;比亞迪計劃在2018年三元鋰電池能量密度達到240Wh/kg左右,2020年達到300Wh/kg左右。該類企業具有較強的技術積累和研發支撐,且有較強的技術嗅覺,或將加強同中科院青島能源所、國能電池研究院等科研院所的合作,加快全固態動力電池的研發。

總而言之,磷酸鐵鋰技術路線正在被替代,三元鋰電池技術路線已經成為主流,未來全固態鋰電池或新鋰離子電池技術路線將逐步替代三元鋰。

三、發展建議

未來,新能源汽車的健康與規模化推廣應用很大程度上取決于高安全、高續航里程的動力電池的支撐力度。當前,新能源汽車動力電池技術進步受國家政策、外部競爭的雙重壓力驅動,這就要求現有三元鋰動力電池技術持續提升,同時也需要新的鋰離子電池的技術攻關和突破,以實現顛覆性的革新。對動力電池企業說,現在是最好的時期,也是最壞的時期。智電汽車認為,電池能量密度的“攻堅戰”已經打響,動力電池行業格局將洗牌。未來企業要進入競爭力梯隊,需要重點做好兩點:一是要轉變思維方式和“居安思危”,由粗放規模化發展向“技術和規模化”并重的發展模式轉型,加速全固態鋰電池或新鋰離子電池技術儲備;二是要注重產品的安全性,既要加強與整車企業的合作,同時要規避“高田氣囊”事件在動力電池行業上演。

責任編輯:仁德財

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市