夾在新舊政策之間,2018年第一批新能源汽車推廣目錄彰顯車企應(yīng)對手段

2月2日,工信部發(fā)布2018年第一批《新能源汽車推廣應(yīng)用推薦車型目錄》,本次目錄包含新車型118款,乘用車、客車、專用車車型數(shù)量分別為34、55和29款,占比分別為29%、47%和25%。對比2017年1-12批《目錄》,乘用車、客車、專用車車型占比分別為12%、55%和34%,本批《目錄》乘用車車型數(shù)量占比有所提升,而車型總數(shù)的絕對數(shù)量偏少。

圖1 2016-2018年各批目錄車型數(shù)量對比

資料來源:工信部,天風(fēng)證券研究所

1. 電池配套分析:CATL繼續(xù)遙遙領(lǐng)先

與2017年12批《目錄》中的電池供應(yīng)商供應(yīng)情況相比,本次《目錄》中配套量靠前的電池供應(yīng)商未有太大變化。CATL繼續(xù)大優(yōu)勢領(lǐng)先,其他配套較多的電池企業(yè)還包括比亞迪、國軒高科、北京國能、沃特瑪、盟固利等。

-

CATL為其中44款車型配套,其中,客車、乘用車、專用車配套量分別為34、6和4;磷酸鐵鋰電池和三元電池配套量分別為37和7;在標(biāo)明電池組能量密度的車型中,能量密度在130Wh/kg以上的配套量為35,能量密度在140Wh/kg以上的配套量為27;供應(yīng)的品牌較多,客車品牌包括:五菱、金龍、黃河、晶馬、申龍、象牌、金旅、福田、解放、申沃、蜀都、宏遠(yuǎn)、中車;供應(yīng)的專用車品牌包括:大運(yùn)、江鈴、蜀都、海格、宇通、十通;供應(yīng)的乘用車品牌包括:廣汽、歐拉、北汽、云度。

-

比亞迪電池配套的9款車型均為比亞迪自有車型,且有明確數(shù)據(jù)的7款車型的電池組能量密度均超過140Wh/kg。

-

國軒共配套7款車型:其中4款客車均為中通旗下配備磷酸鐵鋰電池的車型,電池組能量密度均超過140Wh/kg;1款乘用車來自北汽新能源,未標(biāo)明電池種類;另有2款專用車分別來自大運(yùn)和江淮,也均采用了磷酸鐵鋰電池。

資料來源:工信部,天風(fēng)證券研究所

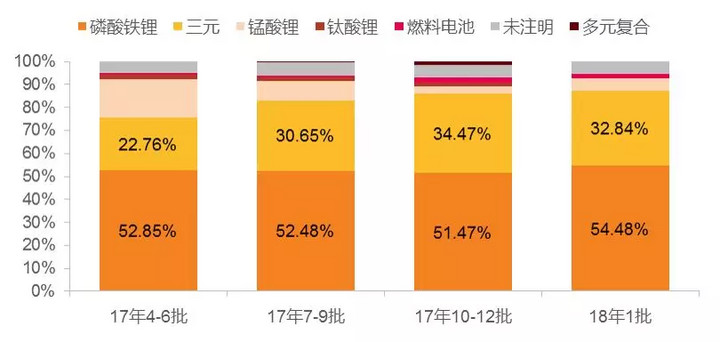

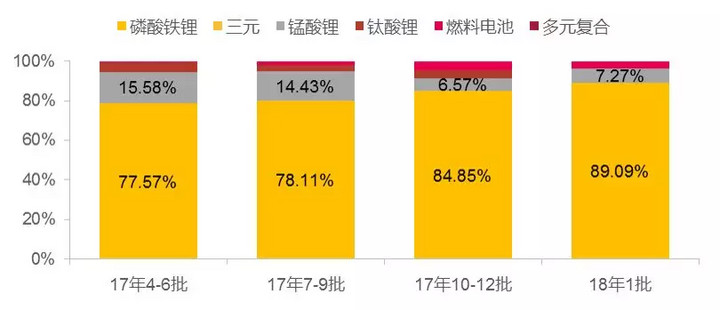

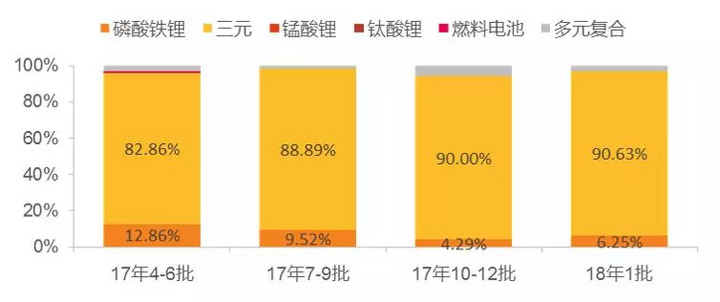

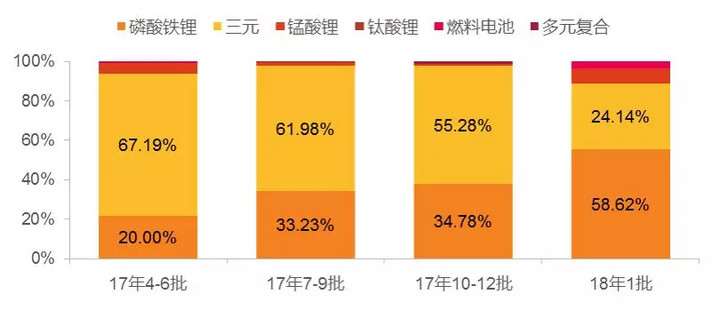

2. 電池類型分析:磷酸鐵鋰、三元電池類型占比基本保持不變

除未詳細(xì)標(biāo)明的車型外,各類型電池占比未發(fā)生太大變化,其中磷酸鐵鋰電池占比54%,三元電池占比33%。本批目錄中出現(xiàn)了三款燃料電池車,其中有兩款為燃料電池客車(分別為蜀都牌和中植汽車牌),一款為東風(fēng)的燃料電池專用車。

資料來源:工信部,天風(fēng)證券研究所

雖然電池類型總統(tǒng)計(jì)與以往相比相差不大,但細(xì)分至不同車型來看,略有變化。

客車仍以磷酸鐵鋰電池為主,有四款福田的城市客車采用了中信盟固利的錳酸鋰電池,但電池容量相對較小,有兩款為92kW,另兩款為30kW。對比過往《目錄》的數(shù)據(jù),錳酸鋰電池的份額正逐漸被磷酸鐵鋰電池侵蝕。

資料來源:工信部,天風(fēng)證券研究所

乘用車仍以三元電池為主,僅兩款江鈴的轎車選用了國能的磷酸鐵鋰電池。

資料來源:工信部,天風(fēng)證券研究所

專用車所使用的電池種類發(fā)生了較大變化,磷酸鐵鋰電池配套量顯著上升,來自東風(fēng)、江淮、江鈴、大運(yùn)、十通、中通、五洲龍、宇通、中悅、瑞馳的15款專用車選擇了磷酸鐵鋰電池,能量密度也主要集中在110Wh/kg-120Wh/kg之間。而配備三元電池的專用車,能量密度主要集中在120-130Wh/kg之間。CATL為4個(gè)不同品牌供應(yīng)的4款專用車也均采用了磷酸鐵鋰電池。我們認(rèn)為在三元電池成本提升和專用車補(bǔ)貼下降的效應(yīng)下,采用更為經(jīng)濟(jì)的磷酸鐵鋰電池成為車企的新選擇。

資料來源:工信部,天風(fēng)證券研究所

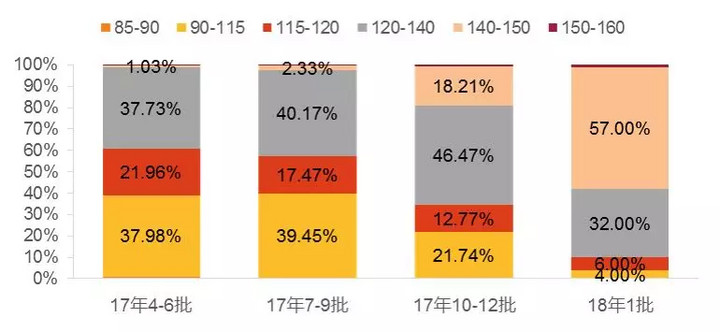

3. 能量密度分析:整體顯著提升,客車尤甚

新一批《目錄》電池系統(tǒng)能量密度整體有非常明顯的提升,140Wh/kg以上的車型占比達(dá)到58%。

資料來源:工信部,天風(fēng)證券研究所

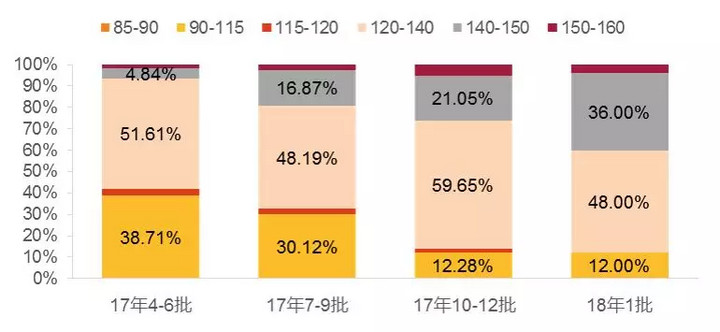

乘用車有90%的車型能量密度達(dá)到了120Wh/kg以上,兩款磷酸鐵鋰乘用車的能量密度也均超過了120Wh/kg,且有10款車型能量密度超過140Wh/kg。

資料來源:工信部,天風(fēng)證券研究所

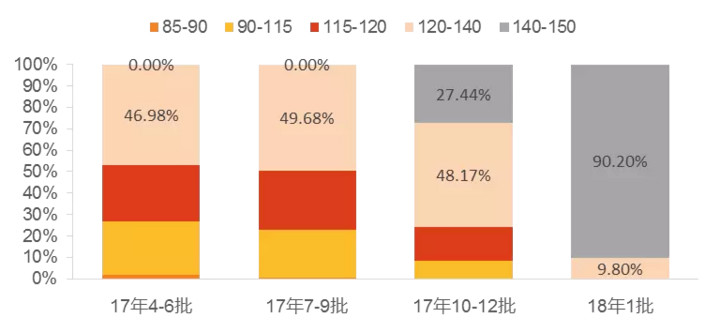

客車的能量密度提升最為顯著,所有車型能量密度均在120Wh/kg以上,其中能量密度超過140Wh/kg的達(dá)到了46款,包括兩款錳酸鋰客車。

資料來源:工信部,天風(fēng)證券研究所

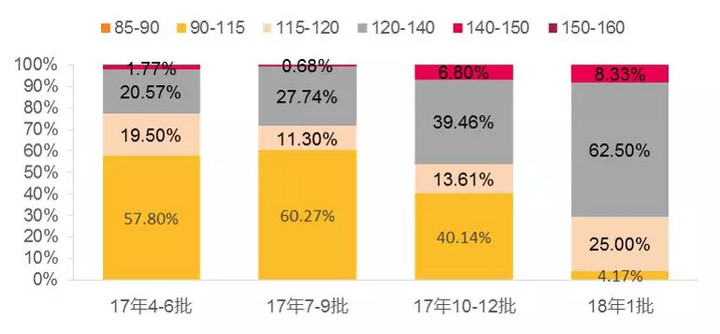

相比于客車和乘用車,專用車能量密度提升幅度相對較小。但115Wh/kg以下的僅有一款,其余車型能量密度也在主要在115Wh/kg-140Wh/kg的區(qū)間內(nèi)。

資料來源:工信部,天風(fēng)證券研究所

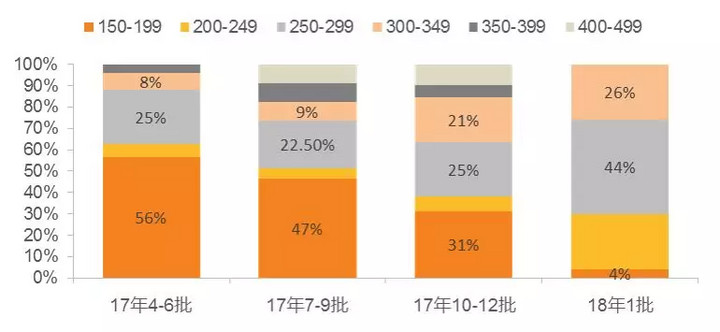

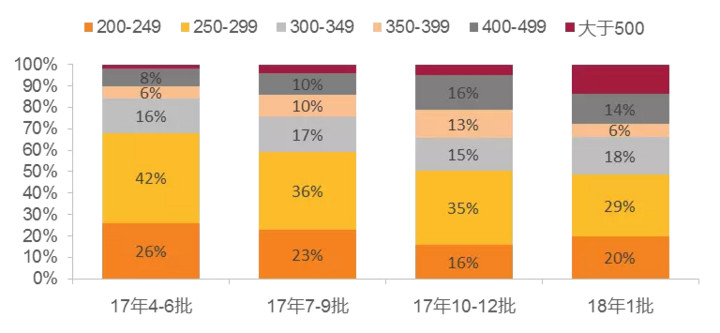

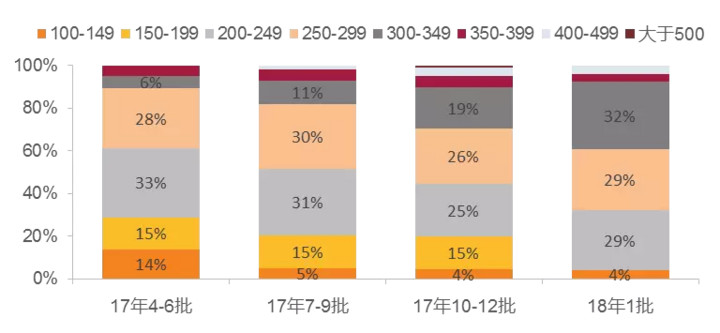

4. 續(xù)航里程分析:200公里以下乘用車幾乎消失

2017年的《目錄》中,續(xù)航里程為150-199公里的乘用車占比就有逐漸下降的趨勢,而本目錄中續(xù)航里程低于200公里的乘用車型只有1款,這與此前市場預(yù)計(jì)的新政策將重點(diǎn)減少對低續(xù)航里程的A00小車的補(bǔ)貼相吻合。而專用車與客車的續(xù)航里程變化并不明顯。

資料來源:工信部,天風(fēng)證券研究所

資料來源:工信部,天風(fēng)證券研究所

資料來源:工信部,天風(fēng)證券研究所

5. 電機(jī)供應(yīng)商分析:市場仍然較為分散

電機(jī)供應(yīng)商集中度一直較低,此次《目錄》中的車型也不例外,甚至較以往更為分散。其中表現(xiàn)相對較好的為精進(jìn)電動和方正電機(jī)。奕控新能源由于配套了申龍客車,因而配套量顯著領(lǐng)先。

資料來源:工信部,天風(fēng)證券研究所

當(dāng)前新的補(bǔ)貼政策還未正式公布,但從夾在新舊政策之間發(fā)布的最新一批《目錄》也能推測出不少重要信息:1) 整體能量密度持續(xù)提升,客車電池組能量密度提升最為顯著,且140Wh/kg成為了一道重要分割線;2) 寧德時(shí)代配套量依舊遙遙領(lǐng)先;3)磷酸鐵鋰占比有所提升,CATL配套的磷酸鐵鋰電池的數(shù)量和占比均顯著提升。今年CATL發(fā)力點(diǎn)開始向磷酸鐵鋰傾斜,或?qū)⒊蔀槠溥M(jìn)一步侵占低端車市場的“殺手锏”,從而加速電池行業(yè)洗牌,加速淘汰缺乏成本優(yōu)勢和技術(shù)優(yōu)勢的小電芯廠。

第一批目錄的發(fā)放,充分顯示了企業(yè)的調(diào)節(jié)能力,已經(jīng)充分做好了應(yīng)對2018年的新補(bǔ)貼標(biāo)準(zhǔn)的準(zhǔn)備。

來源:第一電動網(wǎng)

作者:楊藻

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:繼電保護(hù)

- 相關(guān)閱讀

- 泛在電力物聯(lián)網(wǎng)

- 電動汽車

- 儲能技術(shù)

- 智能電網(wǎng)

- 電力通信

- 電力軟件

- 高壓技術(shù)

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵“光儲充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實(shí)踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個(gè)行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵“光儲充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市