2017年中國鋰電正極材料產量超過20萬噸 三元材料占比第一!

一、市場規模概況起點研究(SPIR)通過對全年國內鋰電正極材料的持續監控以及實地企業走訪了解到,2017年全國正極材料產量為21萬噸,同比2016

一、市場規模概況

起點研究(SPIR)通過對全年國內鋰電正極材料的持續監控以及實地企業走訪了解到,2017年全國正極材料產量為21萬噸,同比2016年16萬噸,同比增長31.25%。其中三元材料成為2017年增長最快的正極材料,鈷酸鋰產量緊隨其后。二者增速分別為58.38%和28.94%。

推動因素:

1)國內終端新能源汽車增長持續,高端3C數碼市場需求穩定,同時小動力類型需求旺盛;

2)新能源乘用車領域呈現快速增長,直接帶動國內三元材料的產量增長;

3)鈷酸鋰、三元材料海外需求加大,國外鈷酸鋰企業逐漸減少鈷酸鋰材料的生產,日韓企業從國內進口鈷酸鋰的量增加,同時國內三元材料品質提高,出口量增加。

磷酸鐵鋰2017年總產量5.8萬噸,同比增長基本持平,只有1.75%。

今年增長主要受限于政策對三元材料的解禁,并將鋰電池的能量密度與補貼掛鉤,促使動力電池企業往高能量密度方面發展。目前磷酸鐵鋰電池能量密度位于 100-120Wh/kg 區間,上限為160Wh/kg,制約純電動汽車的續航里程。

同時政策方面明確指出在 2020 年動力電池單體能量密度需達到 300Wh/kg,力爭達到 350Wh/kg,系統力爭達到 260Wh/kg,而到 2025 年動力電池系統達到 350Wh/kg,基于現階段的磷酸鐵鋰能量密度遠無法達到該標準。市場方面雖然有新能源客車和儲能市場的需求支撐,但其需求增長有限。

三元材料2017年總產量8.6萬噸,同比產量增加了58.38%,主要受新能源乘用車和專用車、鋰電自行車、低端數碼電池等市場帶動。產量較大的企業主要有寧波容百鋰電、長遠鋰科、當升科技、廈門鎢業等。

錳酸鋰材料產量2.1萬噸,同比增長16.6%。在新能源客車市場、電動自行車、電動工具、數碼三元混合錳酸鋰等增長明顯。產量較大的企業主要有湖南桑頓、青島乾運、趙縣強能等。

鈷酸鋰材料產量4.5萬噸,同比有增長28.9%。其主要受國外3C數碼市場的需求拉動,同時國內高端智能數碼電池需求增長。企業方面,現全球市場集中度逐步上升,主要集中在中國企業,如天津巴莫、廈門鎢業、湖南杉杉等。

從產值來看,2017年國內正極材料產值413億,同比增長了98.56%。但企業總體毛利卻在下滑。

主要原因:

1)終端補貼政策的退坡,電池價格下滑,行業形成價格傳導效應。

2)上游資源端鈷、鎳、鋰價格持續走高迫使企業生產經營成本升高。

3)應收賬款增多,財務費用高,同時賬期加長。

4)政策驅使企業不斷增加在研發方面的投入等。

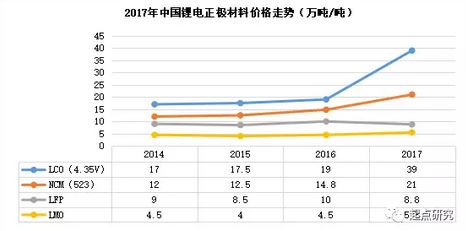

二、正極材料價格走勢

2017年鋰電正極四大材料價格各自均有較大幅度波動,其中鈷酸鋰與三元材料上漲幅度最大,二者同比各自增長分別為105%與42%。錳酸鋰同比增長22%,而磷酸鐵鋰價格則出現下滑情況,同比降幅12%。導致四大材料各自波動不一。

主要原因有:

1) 上游原材料碳酸鋰、鈷金屬、鎳金屬價格同比大幅上漲,漲幅超過15%,導致三元材料、鈷酸鋰價格跟隨上漲;

2) 無水磷酸鐵國內產能過剩,市場競爭激烈,其價格同比每噸下降超過20%,因此使得碳酸鋰價格上漲的情況下,磷酸鐵鋰材料出現下滑趨勢;

3) 以當年磷酸鐵鋰電池需求量來看,其材料國內產能已嚴重過剩,加上動力電池補貼與能量密度掛鉤,因此大部分電池企業轉型三元,并對鐵鋰材料價格形成壓力;

4) 錳酸鋰價格歷年波動情況相對穩定,其價格波動主要受碳酸鋰價格影響較大。

三、2018年趨勢預測

1、產品方面:三元材料必將成為主流,其中622型號將是明年企業重點建設一年,同時高鎳811和NCA將于下半年形成突破,預計全年產出將破萬噸級別;

2、價格方面:受上游原材料鈷、鋰、鎳價格波動影響,明年總體價格相對穩定,各類產品價格下滑空間有限,但預計磷酸鐵鋰價格將受能量密度要求及市場競爭影響,其價格會跌至8萬元/噸以內;

3、需求方面:SPIR預計全年正極材料總需求將達25萬噸,其中三元材料占比將達50%以上。

2018年中國鋰電正極材料產量將突破25萬噸,其中三元材料仍將是市場最大需求產品,主要原因有:

1) 新能源汽車動力電池受政策性影響,要求能量密度不斷提高,而目前市場成熟化的正極材料只有三元材料可以滿足;

2) 行業原先以鐵鋰材料為主的動力電池企業大部分已經開始向三元轉型;

3) 高鎳三元材料企業產能建設完成,數碼企業為了節省成本將逐步采用三元材料替代鈷酸鋰;

4) 圓柱類電池企業產能不斷擴大,加上高容量電芯逐步受到市場歡迎,特別是乘用車領域市場使用三元材料電池比例加大。

原標題:2017年中國鋰電正極材料產量超過20萬噸,三元材料占比第一!

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市