研究周報 | 縱論汽車股比放開(二):整車企業波及幾何?

二、宏觀導向

說了很多國外的情況,是因為汽車產業作為我國重大支柱性產業,決策層絕對不會根據某一家企業的情況來做出決定,而是會站在國與國之間的高度來看待問題。國外成功的經驗會借鑒,國外失敗的教訓會吸取,統籌兼顧,就是下一步的落子。而這個落子,就基本決定了主要企業的形勢和走向。

從這個角度來講,是否開放、如何開放就一定會參照日韓的成功路徑,而避免拐入印巴的失敗路徑,參考要素如下:

·是否已經建立了較為完備的自主零部件工業體系和較高的本地配套率;

·是否已經形成了自主整車開發能力并占有一定市場;

·是一蹴而就的放開還是選擇循序漸進;

日韓之所以成功,是因為都具備了前兩點而后選擇循序漸進;印巴之所以失敗,是因為不具備前兩點而后選擇了一蹴而就。而我國現在已經具備了前兩點,那也必然會選擇循序漸進,日本的保留審批權做法會作為極重要的參考予以沿用,放到中國身上,就是生產資質審批。

也就是說,從宏觀導向而言,決策層應該會選擇如下的思路進行循序漸進:

·放開發改委投資限制,但通過燃油車產能管控政策堵住外資大規模撤離;

·加嚴工信部生產資質審批,在前期僅象征性、針對特定領域、發放極少數企業的新建資質;

·大規模的投資自由化一定是建立在集約化之前,也就是形成國企巨無霸之前;

·同步促進國內車企進行強力的技術能力培育和推動海外布局;

·同其它國家不同的是,中國正處于汽車產業新舊動能轉換的關鍵時期,因此對新能源和智能網聯領域的戰略扶持將持續加強,以形成核心競爭力;

·在集約化和核心競爭力培育取得重大成果時,再著手推進全面的投資自由化和貿易自由化;

參照這個思路,我國對整車領域的導向設計和結果呈現就不難估量了。

三、影響分析

首先需要說明的是,股比放開的影響主要在乘用車領域,商用車受影響較為有限。因為乘用車企業合資占比較大,但商用車企業已經形成了較為鮮明的區格;客車基本被自主壟斷;貨車則是自主壟斷中低端,外資把控高端,兩者井水不犯河水,最多也就是會有一些外資適當增資國內,產品價格適當下壓。

因此,分析股比放開對國內汽車工業的影響,更有意義的是從資本角度分析乘用車領域,在此將整車企業分為國資、民營、外資三類。

(一)國資企業

談到國資,無外乎六大企業:上汽、東風、一汽、長安、廣汽、北汽。2017年這六大國企(集團)的乘用車銷量合計達到了1875.5萬輛,占國內市場總銷量的75.9%,是不折不扣的主體,也是股比放開的重點研究對象。

|

排名 |

集團/公司 |

銷量(萬輛) |

營收(億元) |

同比 |

利潤(億元) |

同比 |

|

1 |

上汽集團 |

618.8 |

8706.4 |

15.1% |

541.1 |

7.51% |

|

2 |

東風集團 |

352.7 |

1250.2 |

2.02% |

140.6 |

5.38% |

|

3 |

一汽集團 |

304.3 |

/ |

/ |

/ |

/ |

|

4 |

長安汽車 |

287.2 |

800.1 |

1.87% |

71.4 |

-30.6% |

|

5 |

廣汽集團 |

165.9 |

711.4 |

44.0% |

107.9 |

71.5% |

|

6 |

北汽股份 |

146.6 |

1406.6 |

15.9% |

170.4 |

11.6% |

注:數據源自各企業年報,僅乘用車,扣除商用車

雖然業績看起來都還不錯,但落到自主品牌上面,這六大企業的情況就很不一樣了。

|

排名 |

集團/公司 |

銷量(萬輛) |

自主銷量(萬輛) |

占比 |

|

1 |

長安汽車 |

287.2 |

116.4 |

40.5% |

|

2 |

東風集團 |

352.7 |

84.6 |

24.0% |

|

3 |

上汽集團 |

618.8 |

52.2 |

8.4% |

|

4 |

廣汽集團 |

165.9 |

51.2 |

30.9% |

|

5 |

北汽股份 |

146.6 |

23.6 |

16.1% |

|

6 |

一汽集團 |

304.3 |

11.5 |

3.8% |

可以說,除了長安和廣汽,其它集團的自主品牌都還不能實現支柱性作用。但我們再來算一下,6大集團的自主銷量一共是多少?339.5萬輛!也就是說,只要把這6大集團的自主合并起來,就能輕松進入2017年全球車企銷量前十!

集約化發展時機已經來臨

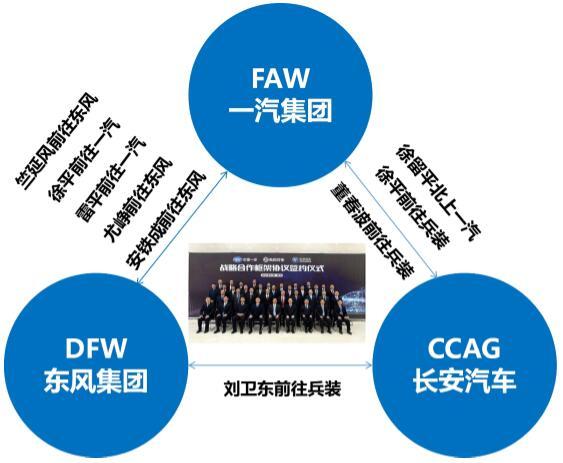

這就得出了智電汽車的第一個判斷:!當然,六大集團不會全部合并,而是會針對性篩選和整合。哪幾家企業呢?翻翻新聞就能知道。2015年一汽掌門人竺延風與東風掌門人徐平互調,2017年一汽掌門人徐平和長安掌門人徐留平互掉,2018年5月11日,東風汽車集團有限公司黨委常委、副總經理劉衛東將前往兵裝集團任職,東風汽車有限公司執行副總裁、黨委書記雷平則進入一汽擔任副總經理一職,而一汽集團總經理助理尤崢轉戰東風公司擔任副總經理。在兵裝集團官方網站上,原本在一汽負責商用車的副總經理董春波已經列入管理團隊。在智電汽車看來,如此高頻率的高層對調,實際上就是在為集約化做準備。

而這三家巨頭合并后,很可能以“中國汽車工業集團”的形式出現,形成一個年產銷近千萬輛、年營收近7000多億元、年利潤600多億元的超級航母。至于掌控者,應該就是最年富力強、自主發展成績最好的選手了。

集中優勢資源實現核心技術實力提升

這就得出了智電汽車的第二個判斷:!毫無疑問,按照股比50:50的大數,每年將有超過3500億元的營收進入自主賬本,從而有大量資金進行集中的技術研發,改變小而散的研發局面。這也是日韓循序漸進放開股比時做的第二件事。

|

排名 |

集團/公司 |

研發投入(億歐元) |

國別 |

|

1 |

大眾 |

136.72 |

德國 |

|

2 |

通用 |

76.84 |

美國 |

|

3 |

戴姆勒 |

75.36 |

德國 |

|

4 |

豐田 |

75 |

日本 |

|

5 |

福特 |

69.3 |

美國 |

|

6 |

日產-雷諾 |

56.7 |

日本 |

|

7 |

本田 |

53.6 |

日本 |

|

8 |

51.6 |

德國 |

|

|

9 |

菲亞特-克萊斯勒 |

42.2 |

意大利 |

|

10 |

PSA |

22.7 |

法國 |

實現海外布局

第三個判斷:。投資自由化在前,貿易自由化在后,為了能夠實現貿易自由化后,這艘超級航母不被其它國家“禁止停靠”,海外布局是必由之路。這一點仍然要參考日本,在完成國內巨頭的打造后,日本政府早早就推動了海外布局,從而在1981年美國政府要求日本“自愿”出口限制(出口到美國市場的汽車數量,每年不得超過168萬輛)后,全球出口量反而在跌落幾年后持續攀升。

這就是國企層面最大的影響和變化。

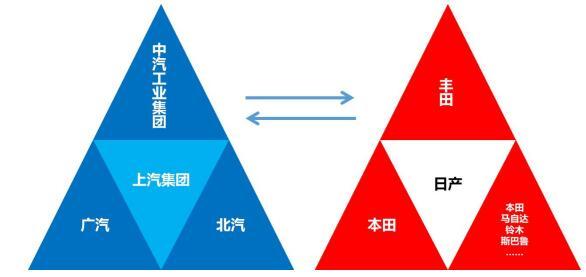

那三大巨頭合體,剩下上汽、廣汽、北汽該怎么辦?實際上,這反而體現了決策層的良苦用心。上汽作為地方性國企,毫無疑問是市場化做的最成功的企業,體量也是當前的NO.1,為了防止超級航母一家獨大形成壟斷惰性,保留一個市場化能力極強的上汽顯然是一步妙棋;而廣汽作為新銳,可以和北汽形成第三梯隊,并通過特色發展形成有效補充。這非常類似于日本的豐田NO.1、日產NO.2、本田/鈴木/馬自達/三菱等NO.3的特征,NO.3梯隊都各有優勢,比如鈴木專注小型車,馬自達專注傳統動力提升,本田東西結合……

當然,國企合資情況也會發生一些變動,但這部分對于國企而言并非最重要的變化,因此放到外資板塊來進行分析。

(二)民營企業

我國的民營車企發展至今,已經愈加顯現出單極化現象。簡單點講,就是由吉利、長城、奇瑞、比亞迪構成的四甲軍團,以及一堆中小企業跟隨的格局。

首先我們要確定的一點是,

因為它們將面臨的國企集約、外資加力,加上民營四甲的既有優勢,不僅不會如實話先生李書福所言:“放開股比,民企將會有一個更公平的競爭環境”,反而會面臨一個壓力更大、更不公平的競爭環境。其結果也就是在長短不一的時間內,普遍被外資巨頭合資或控股收購、被大國企兼并、被民企四甲吞并。

那如何正確理解李書福的這句名言呢?在智電汽車看來,這句話應該理解成:“放開股比,民企四甲將會有一個更公平的競爭環境”。因為它們已經具備了更大的體量、更完整的研發制造體系、更好的現金流、更好的配套支撐,從而初步具備了應對國企和合資沖擊的實力。所以吉利、長城、奇瑞、比亞迪這四甲是本次股比研究中民資板塊的重點。

但長期以來,民企四甲都面臨著“國企+外資+政策”的組合拳攻擊。

以北汽為例,每年從奔馳、現代手中拿到巨額的合資利潤,可以頗為滋潤的供給自己的自主品牌。這種供給不僅是研發生產投入,還可以包括終端渠道建設和營銷策略設計,這讓民企四甲非常難受。

所以股比放開后,雖然短期內不會達到全面放開,但從長遠來看仍然會小幅利好民企四甲。

最大的利好就是現金流,大國企從合資企業中獲得的現金流優勢雖然仍然會存在,但相對來說會逐步減薄,從而在一定程度上減輕民企四甲的競爭壓力。

民企四甲通過議價來獲取合資合作的可能性增大。

此前,不管是國企還是民企,在與外資談合作時,大家都不能超過50:50的股比上限。這就如同買房,地段一樣比學區,學區一樣比交通,大家能讓出的股比都一樣,那就比第二項、第三項。毫無疑問,除了股比,外資合作最看重的就是政策優勢,這方面毫無疑問國企會強很多,所以目前大部分的外資都選擇了國企合資而非民企。但股比放開就會變得不一樣了,股比方面民企可以更靈活,從而更可能吸引外資合作。

|

企業 |

合資對象 |

合作領域 |

2017年銷量(輛) |

|

吉利汽車 |

暫無 |

暫無 |

暫無 |

|

長城汽車 |

寶馬(計劃) |

MINI電動車(計劃) |

暫無 |

|

奇瑞汽車 |

捷豹路虎 |

豪華車型 |

83888 |

|

比亞迪 |

戴姆勒 |

騰勢電動車 |

4700 |

受燃油車產能控制約束,新合作將更多存在于新能源與智能網聯領域。

雖然會有諸多暗流涌動,但國家發改委“原則上不再批準新增燃油車產能”的禁令將阻止雙方在傳統汽車領域進行合作,而更多尋求新能源與智能網聯領域的合作。與國企合資不同的是,民企在合作過程中更加強調品牌和技術的導入,而非單純的利潤。

在這里還需要提及的是造車新勢力,在智電汽車看來,造車新勢力很難受到外資青睞,高端化策略的企業將受到嚴重沖擊。

合作的前提是雙方資源互補,不管是國企還是民企四甲,都能夠提供政策、生產、營銷等多方面外資品牌暫不具備或不太愿意著力的供給輸出,但這些條件對于新造車勢力而言是接近于零一樣的存在。所以,在較長時期內,造車新勢力都會在自己選定的特殊細分市場進行特色化運作,與外資方面難以掛鉤。但從另外一方面講,蔚來等將品牌和產品定位于中高端的企業將迎來外資高端的加力沖擊,這對于他們而言是非常不利的因素。

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市