【深度報告】充電設備企業之生存法則探討

【內容摘要】2017年10月12日,國家電網電子商務平臺顯示,國家電網公司組織專家對《電動汽車充電設備供應商資質能力核實標準》進行了修訂,將在隨后的電動汽車充電設備供應商資質能力核實工作中應用。2017年10月

3. 國家電網公司2017年度三批充電樁招標項目分析

2017年國家電網公司共進行了三批充電樁招標采購項目,招標數量合計16,746套。本節從招標時間、招標包數、招標功率、交直流充電樁數量、交直流充電樁不同功率等級招標數量等方面分析國家電網公司2017年充電樁招標特點及目前市場主流技術。

3.1 國家電網公司2017年度三批充電樁招標項目總體情況分析

圖表 6:國家電網公司2017年三批充電樁招標采購交直流充電樁數量對比

【圖表5、6解讀】

截止到2017年11月,國家電網公司共進行了三批充電樁招標采購項目,從招標時間間隔來看,第一批、第二批間隔4個月,第二批、第三批間隔不到2個月,電動汽車的發展使充電樁行業的發展越來越迫切。從招標包數上看,三批合計招標60包,第一批17包,占比28.33%,第二批27包,占比45%,較第一批增長了58.82%,第三批16包,占比26.67%,較第二批下降了40.74%。

從總功率上看,第一批197MW,第二批477MW,增長了142.13%,第三批178MW,下降了62.68%。

從招標數量上看,三批合計招標總數為16,746套,第一批招標數量合計3,824套,占比22.84%,第二批招標數量合計9,789套,占比58.46%,較第一批增長了155.99%,第三批招標數量為3,133套,占比18.70%,較第二批下降了67.99%。國家大力發展充電樁行業,給了企業機會的同時,也提高了準入門檻,規范了秩序。

從交直流充電樁的招標比例上看,第一批3,824套中,直流充電樁占比49.40%,交流充電樁占比50.60%,交直流充電樁平分秋色。第二批9,789套,直流充電樁占比70.98%,交流充電樁占比29.02%,直流充電樁占比增大21.58%,第三批3,133套,直流充電樁占比63.61%,交流充電樁占比36.39%,較第二批直流充電樁占比下降7.37%,但占比仍高出本批次交流充電樁27.22個百分點。三批合計招標總數為16,746套,直流充電樁占比64.67%,交流充電樁占比35.33%,張慧總結,目前還是以直流充電樁為主。

3.2 國家電網公司2017年度三批充電樁招標項目不同功率招標情況分析

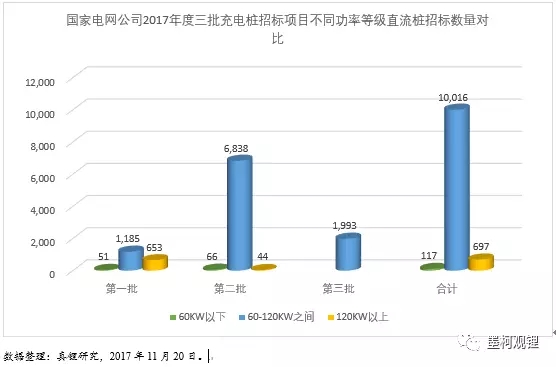

圖表 8:國家電網公司2017年度三批充電樁招標項目不同功率等級直流樁招標數量對比

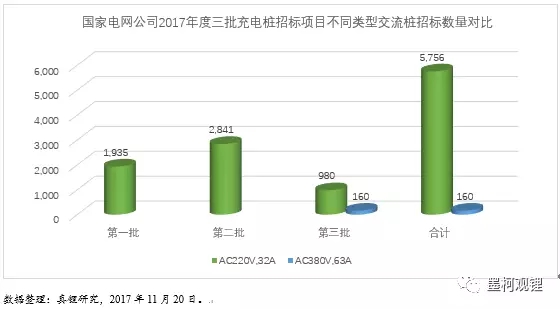

圖表 9:國家電網公司2017年度三批充電樁招標項目不同類型交流樁招標數量對比

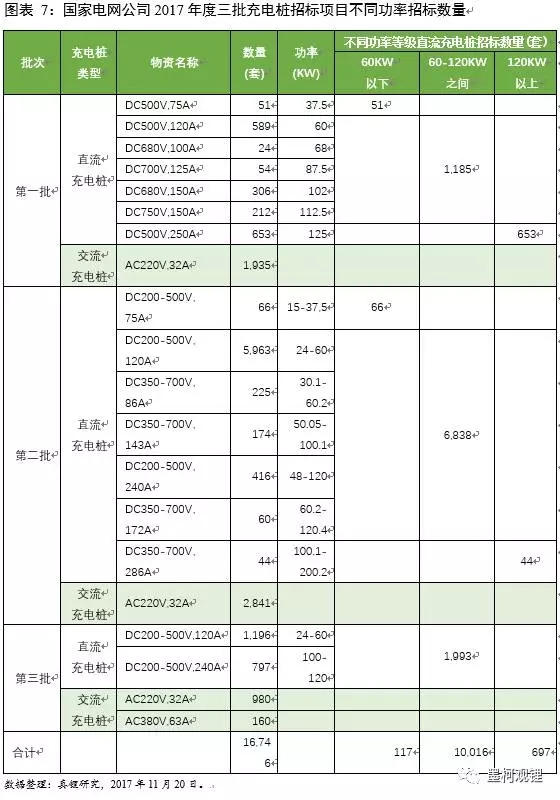

【圖表7、8、9解讀】

從直流充電樁功率等級角度上看,三批合計功率等級在60KW以下的直流充電樁數量為117套,占三批直流樁總數10,830套的1.08%,功率等級在60-120KW之間的直流充電樁數量為10,016套,占三批直流樁總數的92.48%,功率等級在120KW以上的直流充電樁數量為697套,占三批直流樁總數的6.44%。

第一批招標中功率等級在60KW以下的直流充電樁數量為51套,占第一批直流樁總數1,889套的2.70%,功率等級在60-120KW之間的直流充電樁數量為1,185套,占第一批直流樁總數的62.73%,功率等級在120KW以上的直流充電樁數量為653套,占第一批直流樁總數的34.57%。

第二批招標中功率等級在60KW以下的直流充電樁數量為66套,占第二批直流樁總數6,948套的0.95%,雖然較第一批招標數量稍有增加,但占比減少。功率等級在60-120KW之間的直流充電樁數量為6,838套,占第二批直流樁總數的98.42%,占比較第一批招標增長了35.69%,幅度較大。功率等級在120KW以上的直流充電樁數量為44套,占第二批直流樁總數的0.63%,占比較第一批招標減少了33.94%。張慧認為,在第二批招標中出現的額定功率在200KW以上的DC350-700V,286A直流充電樁,占比很少,并非市場主流,在第三批充電樁招標項目中并未出現,但大功率公交快充站將成為未來發展趨勢,前途無量。

第三批招標中功率等級在60KW以下和120KW以上的直流中充電樁已不存在了,只有功率等級在60-120KW之間的直流充電樁,數量為1,993套。

三批招標中功率等級在60KW以下和120KW以上的直流中充電樁占比在逐批減少。說明功率等級在60-120kW之間的直流充電技術仍然是目前快充的主流技術,前景依然看好。

對于交流充電樁,AC220V,32A仍是市場主流,三批充電樁招標中合計5,756套,占交流充電樁總數5,916套的97.30%,在國家電網公司2017年度第一、第二批充電樁招標項目中全部是此類交流充電樁。在第三批招標項目中出現的AC380V,63A充電樁,只有160套,占三批交流充電樁總數的2.70%,目前需求不大,前景可期。

【觀點】國家電網公司2017年充電樁招標項目主要以功率等級在60-120kW之間的直流充電樁為目前快充的主流技術,對于交流充電樁則是以AC220V,32A為市場主流,前景依然看好。而對于額定功率在200KW以上的DC350-700V,286A直流充電樁和AC380V,63A交流充電樁雖然目前需求不大,但前景可期。

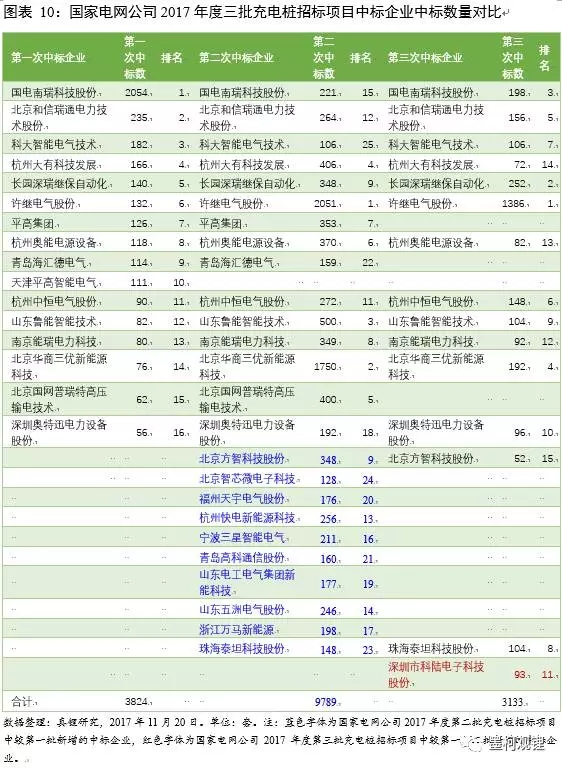

4. 國家電網公司2017年度三批充電樁招標項目中標企業分析

只有滿足《國家電網公司充電設備供應商資質能力核實標準》的供應商才有資格在國家電網公司招標項目中中標。根據國家電網公司2017年集中采購計劃安排,截至2017年11月,國家電網公司共進行了三次充電樁招標采購,并公布了中標結果。

本節我們主要分析這三批充電樁招標采購項目中中標的企業,并從中標數量、資金實力、研發業績、人員知識結構幾方面挖掘充電設備企業之所以中標的優勢所在。

4.1 國家電網公司2017年度三批充電樁招標項目中標企業中標數量分析

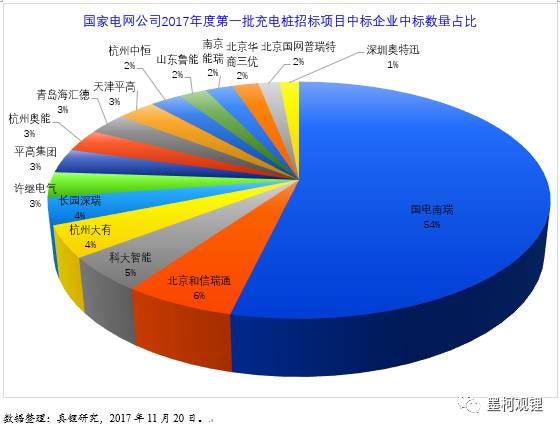

圖表 11:國家電網公司2017年度第一批充電樁招標項目中標企業中標數量占比

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市