研究人員發現新的負極材料能讓充電電池壽命延長

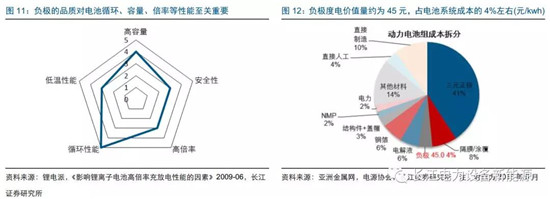

負極材料是鋰電池四大原材料之一,與正極、電解液、隔膜等材料共同決定鋰電池的參數性能,尤其對于部分性能的影響較大,例如負極材料的膨脹性能很大程度上決定了電池的循環壽命;比容量、首次效率等對電池容量影響較大;壓實密度、極片厚度等指標也影響電池的倍率性能等,對鋰電池性能的關鍵影響決定了負極是一種重要的原材料。

從成本結構上看,以較為常見的NCM 523三元電池為例,每KWH電池對負極材料的消耗約在0.9-1.1kg,對應負極的度電價值量在45元左右,占到電池系統總成本的4%左右,價值量略低于電解液。

負極材料技術路線豐富,大類上可分為碳基材料(包括天然石墨、人造石墨、中間相碳微球等)和非碳基材料(鈦酸鋰、硅基材料等),由于各種技術路線產品在參數性能上各不相同,使其在不同的應用場景具備差異化的優勢。例如鈦酸鋰高倍率、長循環的特征使其在快充、儲能等領域具備優勢;硅碳負極作為比容量最高的負極材料,成為動力電池負極材料的主要研發方向。而對當前動力電池以及高端消費電池而言,在綜合考慮高容量、低膨脹、長循環、加工性能、成本等條件下,人造石墨為主要的負極材料路線。

一、全球化市場,受益電動車高增長

鋰電池是負極材料的主要下游,盡管3C類鋰電經過多年的發展,增速已逐步趨穩,但在動力、儲能等領域,鋰電池的市場增量仍然廣闊。尤其是動力電池方面,受益于近些年國內外新能源汽車產銷放量,車用動力電池已然成為鋰電體量最大、增速最快的下游應用,帶動鋰電池及原材料市場空間的快速擴容。

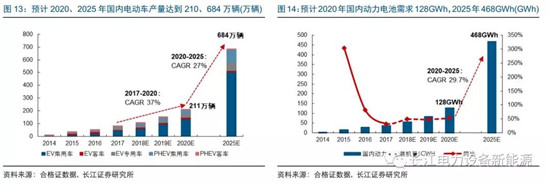

國內方面,2015年以來國內電動車產業鏈爆發,產量由2014年的4.4萬輛提升至2017年的81.2萬輛。在環保減排、能源轉型、汽車產業崛起等戰略推動下,國內電動車產業長期發展趨勢明確。同時受益于雙積分政策逐步落地,自主、合資、新興車企加速車型推出,國內新能源汽車將迎來供需兩端的同時催化,消費崛起將逐步取代政策驅動成為核心發展邏輯。預計國內2020年新能源汽車產銷有望達到211萬輛,對應鋰電池需求(含存量)128GWh,復合增速達49.9%;2025年有望接近684萬輛的產銷規模,對應裝機量(含存量)468GWh,復合增速保持在30%左右,國內鋰電產業空間持續提升。

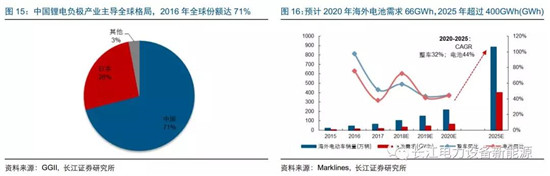

除了國內市場持續增長外,考慮到國內負極產業已經具備全球競爭力(根據數據,2016年國內負極產量占全球的71%),我們認為負極行業的市場空間,將顯著受益于電動車全球化的大趨勢。

海外市場方面,盡管國外政府對電動車的扶持力度不及國內,但在排放法規趨嚴(歐美2021年CO2排放量不低于95 g/km 、中國2020年油耗百公里不低于5L)、中國積分制考核(中國汽車市場大,2019-2020年新能源車積分比例要求高)及特斯拉鯰魚效應(電動車標桿示范)作用下,海外知名車企均加大電動化的布局力度。海外新能源汽車貼近消費市,產品驅動效應明顯,我們認為在特斯拉Model 3放量,知名車企穩步推出新車型驅動下,海外電動車產銷及電池需求有望持續提升。

預計到2020年海外動力電池需求將達到65.6GWh,復合增速為52.1%,而2025年電池需求進一步提升至401GWh,同時受益于純電車型占比提升、單車帶電量提升,2020-2025年的復合增速將維持在43.6%。

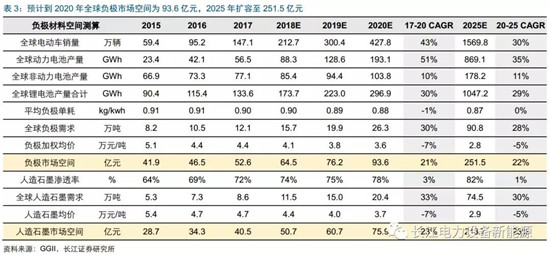

在終端動力電池需求持續高增長帶動下,負極材料市場空間不斷擴容,在考慮負極度電單耗、價格趨勢、人造石墨滲透率等假設下[1] ,預計到2020年負極材料市場空間將由2017年53億元提升至93.6億元,復合增速為21%;到2025年市場空間達251.5億元,復合增速達22%。而人造石墨預計受益于滲透率提升,2020年市場空間約75.9億元,復合增速為23%;2025年達213.7億元,復合增速為23%。

注:1)鈷酸鋰負極單耗低于三元,三元占比提升,負極平均單耗階段性上升;2)負極均價變動定性考慮了產品迭代帶來的影響;3)因硅碳負極單耗、價格均未清晰,盡管趨勢確定,但本文測算中暫未考慮;4)電池產量考慮了一定的產銷率。

二、小而美行業,以技術與產品為核心

盡管負極材料的價值量在電池中占比不高,但我們認為其市場空間仍在快速擴容,且滿足“小而美行業”的定義,龍頭企業具備較強的成長性和投資價值。

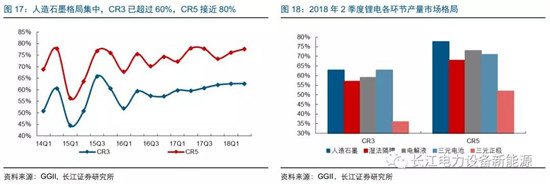

首先,負極材料是鋰電池及四大原材料中集中度最高的環節,2018年2季度人造石墨CR3為63%、CR5為78%,均高于濕法隔膜、動力電解液、三元電池,其中江西紫宸、上海杉杉兩家龍頭常年合計維持50%以上的份額。而在成熟度更高的天然石墨環節,2季度CR3更是高達76%,貝特瑞一家占據53%以上的市場份額。

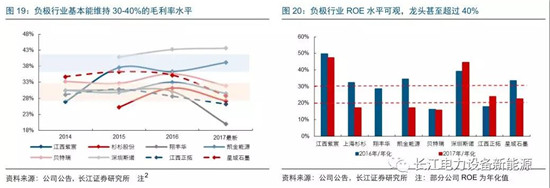

其次,從盈利能力上看,負極材料基本保持了行業整體的高盈利水平,毛利率方面,盡管2017年受原材料漲價影響,但多數企業能維持30%左右的水平,部分企業甚至接近40%。ROE方面,過去兩年多數負極企業的ROE在20%左右,龍頭超過40%。

注:江西紫宸、翔豐華、凱金能源為人造石墨毛利率,杉杉股份、貝特瑞、深圳斯諾、江西正拓、星城石墨為綜合毛利率;最新毛利率翔豐華為2017Q1,凱金能源2017Q1-Q3,深圳斯諾、江西正拓為2017H1,其余均為年度數據。

我們認為,負極行業能夠取得高集中度,且維持穩定的高盈利能力的原因在于負極是一類由技術和產品共同驅動發展的行業。而這一行業屬性在未來難以被打破,真正具備核心競爭力的企業將持續受益,穩健成長。具體來看:

技術壁壘與先發優勢

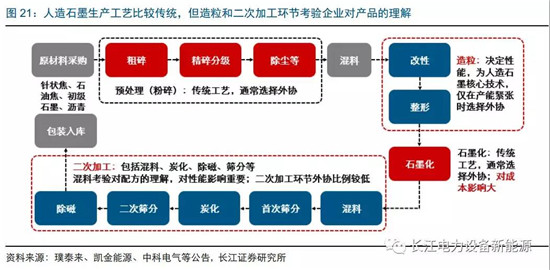

人造石墨的生產工序包括預處理(粉碎、除塵等)、造粒、石墨化、二次加工(混料、篩分、炭化、除磁等)四個環節,由于石墨為傳統碳素加工的延伸,且化學原理基本定型,從生產工藝的角度看已較為成熟,尤其體現在粉碎、石墨化等工藝上,故這兩個環節的技術壁壘不高,多數企業選擇外協以實現成本和效率的最優選擇,例如目前在石墨化加工費抬升的背景下,負極企業選擇縱向一體化的布局改善石墨化成本。

造粒、二次加工環節則直接影響了人造石墨的性能和品質,也是負極企業最核心的競爭力,考驗的是企業對于原材料、一/二次顆粒選擇及配比,石墨微觀結構等生產工藝的理解,以最終實現最優的性能和最高性價比的產品。

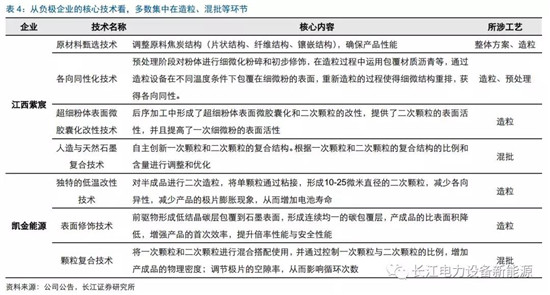

以江西紫宸和凱金能源為例,二家企業的核心技術集中在造粒(尤其是改性)、二次加工環節,根據凱金能源招股說明書披露,公司低溫改性技術決定了產品低膨脹、長循環的特征;表面修飾技術改善首次效率、提升倍率及安全性能;混批環節對一、二次顆粒配比的把握則是調節產品密度、極片孔隙率,進而影響循環壽命的重要工藝。

由于負極材料的技術壁壘集中體現在企業對于配方及工藝的理解上,這種優勢有賴于企業根據自身的技術路線、產品特征不斷調整、優化,需要長時間的理論積累、實驗、產品磨合,故行業中的龍頭企業體現出先發優勢。

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市