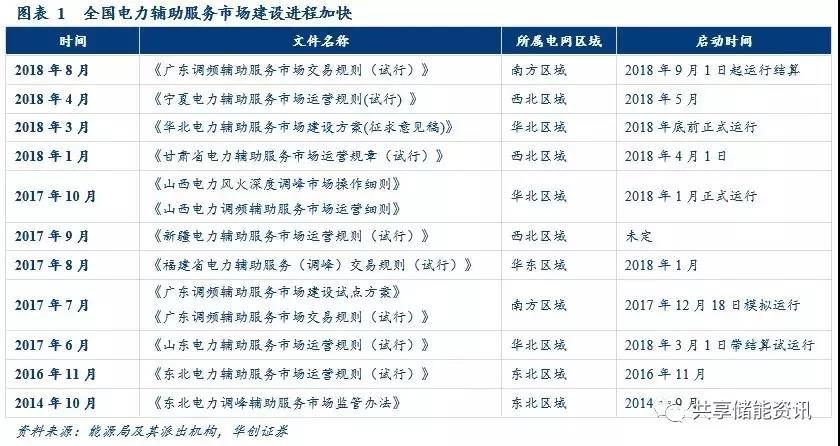

儲能調頻市場化大勢所趨 各地推進加速

經測算,今年火電儲能調頻項目對于鋰電池的需求在 100MWh 左右、電網側儲能項目已有 300MWh、新能源配套已有項目 200MWh 左右,如果下半年進一步增加,我們預計全年單純鋰電池儲能項目就有接近 1GWh 左右。而2017 年我國新增投運的電化學儲能裝機量僅有 390MWh,且今年的儲能增量均來上述提到的三個全新領域。

事項:

2018 年8月2日,南方能監局引發了《 廣東調頻輔助服務市場交易規則(試行)》 的通知, 2018年9月1日啟動試運行并正式開始結算。

觀點:

輔助服務市場化大勢所趨,各地推進加速。近年來,在新能源發電和電力負荷越發復雜的驅使下,我國電網調節能力的提升需求已經非常迫切。 隨著電力輔助服務規模的快速提高,原有的輔助服務定價機制,已經很難在促進輔助服務供給和控制成本上實現平衡。因此,市場化輔助服務將成為大勢所趨,也與國家政策推進方向一致。結合電力市場化交易改革情況看,輔助服務市場化是為電力交易的深化鋪路,率先將電網穩定調節工作市場化。調頻市場日益增多,“火電+儲能”調頻市場繼續爆發。在調頻市場建設的預期下, 相關地區的“ 火電+儲能”

項目的需求日益增多。 2017 年, “ 火電+儲能” 調頻項目屈指可數,而今年全國項目數量已經增加至 30 個。 隨著此次廣東調頻輔助服務市場的正式運行,以及可預見的華東地區的調頻輔助服務市場,未來“ 火電+儲能”的調頻模式料將會更多地出現。

今年以來“ 火電+儲能” 調頻、電網側儲能(河南、江蘇)、新能源發電配套(新疆、青海)等儲能項目呈現爆發態勢,對于鋰電池需求帶來了很大的邊際變化。 我們預計全年單我國鋰電池儲能裝機有望超過 1GWh, 而 2017 年我國新增投運的電化學儲能裝機量僅有 390MWh, 且今年的儲能增量均來上述提到的三個全新領域, 我們預計今年有望看到儲能裝機量的爆發式增長。

評論:

一、 輔助服務市場化大勢所趨,各地推進加速

2018 年 8 月 2 日,南方能監局引發了《 廣東調頻輔助服務市場交易規則(試行)》 (以下簡稱《 規則》 ) 的通知, 2018 年 9 月 1 日啟動試運行并正式開始結算。廣東省調頻輔助服務市場于 2017 年 12 月開始模擬試運行,經過近 9 個月的試運行后,今年 9 月起將開始正式運行并啟動結算。

電網調節能力的提升需求已經非常迫切,隨著電力輔助服務規模的快速提高,原有的輔助服務定價機制,已經很難在促進輔助服務供給和控制成本上實現平衡。 市場化的電力輔助服務機制,是可以最大限度的優化資源配置、控制電網調節服務成本的措施,可以充分發揮出市場在資源配置、合理定價方面的作用。 因此,市場化輔助服務將成為大勢所趨,也與國家政策推進方向一致。結合電力市場化交易情況看,輔助服務市場化改革是為電力交易的深化鋪路,率先將電網穩定調節工作市場化。

二、 調頻需求日益提升, 市場化改革倒逼低成本調頻需求

(一)調頻服務規模不斷提升,市場化改革優化資源配置、控制補償成本

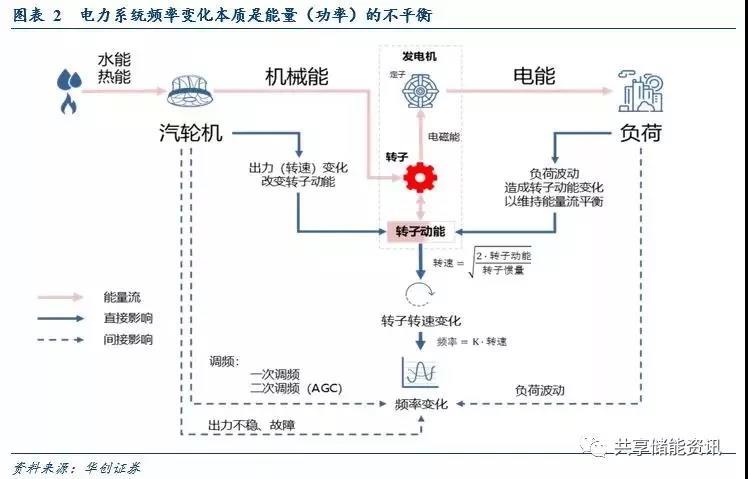

電網規模、負荷結構日趨復雜,調頻需求日益提升。 電網頻率的穩定性并不是孤立的,而是與電力系統的結構息息相關。 在華東、 南方區域,電網最大負荷日益增加,電網結構日趨復雜,這都對電網的穩定運行帶來了挑戰。華北地區, 因為京津冀電網的高質量標準,加之張家口地區新能源滲透比率的提升,使得對山西、 內蒙及河北地區的火電調頻質量提出了高要求。 這些地區是目前我國調頻輔助服務需求最大的幾個區域。

電網頻率變化是電網功率不平衡的累計結果。 大型同步發電機是我國電力系統的主要電源形式,其轉子轉速與發電頻率密切相關。而轉子轉速的變化,主要由于其動能的變化, 當轉子的輸入能量(機械能)與輸出能量(電磁能)不一致時,就會影響其自身的動能,造成了轉速變化,進而改變了發電頻率。 因此,電網頻率變化實際上是電網功率不平衡累計的結果, 需要不斷的通過“調頻”進行不斷地修正。

一次調頻是基礎,二次調頻是電力系統功率平衡的關鍵。 對于單個機組而言,只要保證了自身轉速即可實現基本的頻率穩定,但是對于大電網系統機組自身的一次調頻是無法滿足需要的。 大電網頻率穩定需要調度中心協調全部機組的出力,來不斷地調節系統的頻率,通過“二次調頻”穩定電網頻率。 從效果看, “二次調頻”是調度中心實時調整所轄機組的出力大小來實現的。 因此, “ 二次調頻”的本質是“自動發電控制”, 簡稱 AGC。

(二) 調頻性能影響補償費用與市場報價排序, 刺激儲能輔助調頻裝置需求

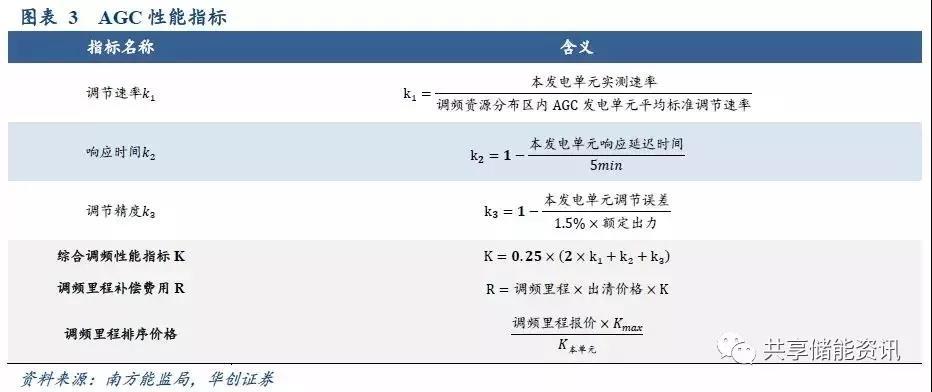

調頻性能成為影響補償價格的因子。 根據《規則》 , 調頻里程補償費用由調頻里程、調頻結算價格、綜合調頻性能三者計算得出。而其中的綜合調頻性能的主要因子為調節速率、 響應時間和調節精度。此外,在報價相同的機組間,性能優異的優先調配。所以,火電機組的調頻性能將會成為電廠重點關注的目標。 一方面, 直接影響了最終獲得的補償費用;另一方面,也將影響主體在市場參與中的報價排序。 因此,鋰電池儲能輔助調頻系統有望成為煤電廠的青睞,用以輔助煤電機組優化調節性能。

通過《規則》中隊調頻性能的規定,以及對于市場排序價格的定義, 調頻性能越高的發電單元,其在市場報價中的排序位置會更具有優勢, 同時, 其獲得的補償費用也將更多。 《規則》文件中,還對各類發電單元的標準調節速率、響應時間等做出了規定。 其中, 火電機組 AGC 相應時間應小于 1 分鐘,水電機組 AGC 的響應時間應小于 20秒。

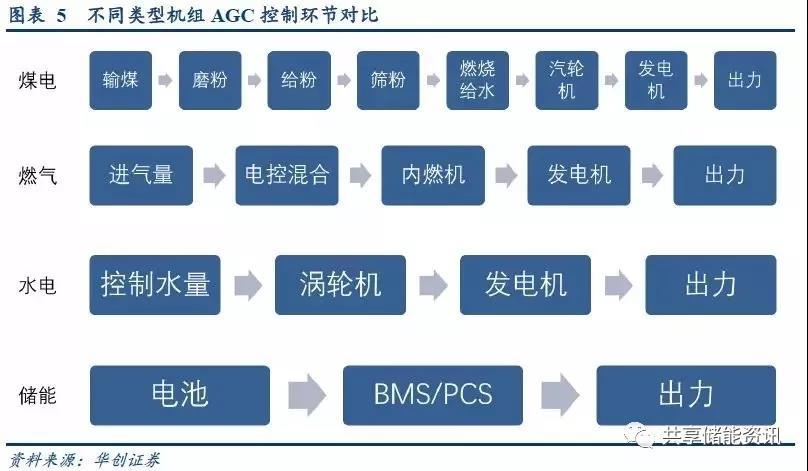

煤電 AGC 機組成本較高、性能差,水電 AGC 成本較低、資源有限,儲能調頻最為靈活。 火電機組正常 AGC運行中,一方面影響了其最優發電曲線,導致其經濟性下降。另一方面,由于 AGC 指令的頻繁反復變化(平均 1——2 分鐘變化一次),使得機組的燃料、給水、送風等各控制量也大幅來回波動,此時雖然主汽壓力、溫度等被控參數較為穩定,但會造成鍋爐水冷壁和過熱器管材熱應力的反復變化,容易導致氧化皮脫落,大大增加了鍋爐爆管的可能性。

因此,火電機組 AGC 的機會、運維成本、折舊成本都非常大。而水電控制環節較少,調頻性能也與火電機組相差不多。但是水電受限于資源問題,其靈活性也受到了一定限制。 鋰電池儲能系統通過電力電子裝置,控制環節最為簡單,因此其控制性成本也最優。

(三)獨立儲能電站有望參與市場, 費用繳納主體范圍擴充

1、 儲能裝置、 獨立儲能電站有望參與調頻輔助服務市場。

根據《 規則》 對調頻輔助服務提供者的規定, 允許第三方輔助服務提供者與上述發電單元聯合作為調頻服務提供者;第三方輔助服務提供者指具備提供調頻服務能力的裝置,包括儲能裝置、儲能電站等;允許由省級及以上電力調度機構調管的獨立第三方輔助服務提供者作為調頻服務提供者,相關實施細則另行制定。

根據 2018 年 1 月南方能監局出臺的《 南方區域電化學儲能電站并網運行管理及輔助服務管理實施細則(試行)》,2MW/0.5 小時級以上的儲能電站可以作為獨立主體并網并提供輔助服務, 并且明確規定儲能電站獨立參與輔助服務市場的, 按照市場規則開展,對應的品種不再按本細則進行補償。 我們認為,南方能監局這兩份文件已經對儲能電站參與并網進行了詳細的規定,廣東省已經具備了獨立儲能電站參與調頻市場的制度基礎。 2、 六類主體繳納補償費用, 費用來源延伸至市場化交易電力用戶。

《規則》中規定了六類補償費用繳納者:

1、省調及以上直接調度的并網發電廠(除去抽水蓄能、 BOT 電廠);

2、地調及以上直調的 30MW 及以上風電場、 10kV 及以上并網的集中式光伏電站,容量 2MW/0.5 小時及以上的電化學儲能電站,自備電廠;

3、南方區域內以“點對網”方式向廣東送電并接入南方電網統一調頻控制區的電源;

4、基于政府間框架協議送廣東年度計劃外的省間市場化送電電量;

6、 其他需要繳納的費用主體。

起步階段,只有第 1、 2、 3、 4 規定的主體按照發電量繳納。 我們認為,輔助服務費用從原有的電源側分攤,逐步向電力用戶側分攤是電力市場改革的重要標志,這意味著廣東省與電力現貨市場相配合的輔助服務體系已經逐步成型。 維護電網平衡的輔助服務費用將會有所有電網主體征收, 有望大幅減輕電源側的補償費用繳納規模, 進一步刺激輔助服務提供積極性。

三、 儲能需求爆發是增長,全年儲能鋰電池需求有望突破

1GWh今年以來“ 火電+儲能” 調頻、電網側儲能(河南、江蘇)、新能源發電配套(新疆、青海)等儲能項目呈現爆發態勢,對于鋰電池需求帶來了很大的邊際變化。

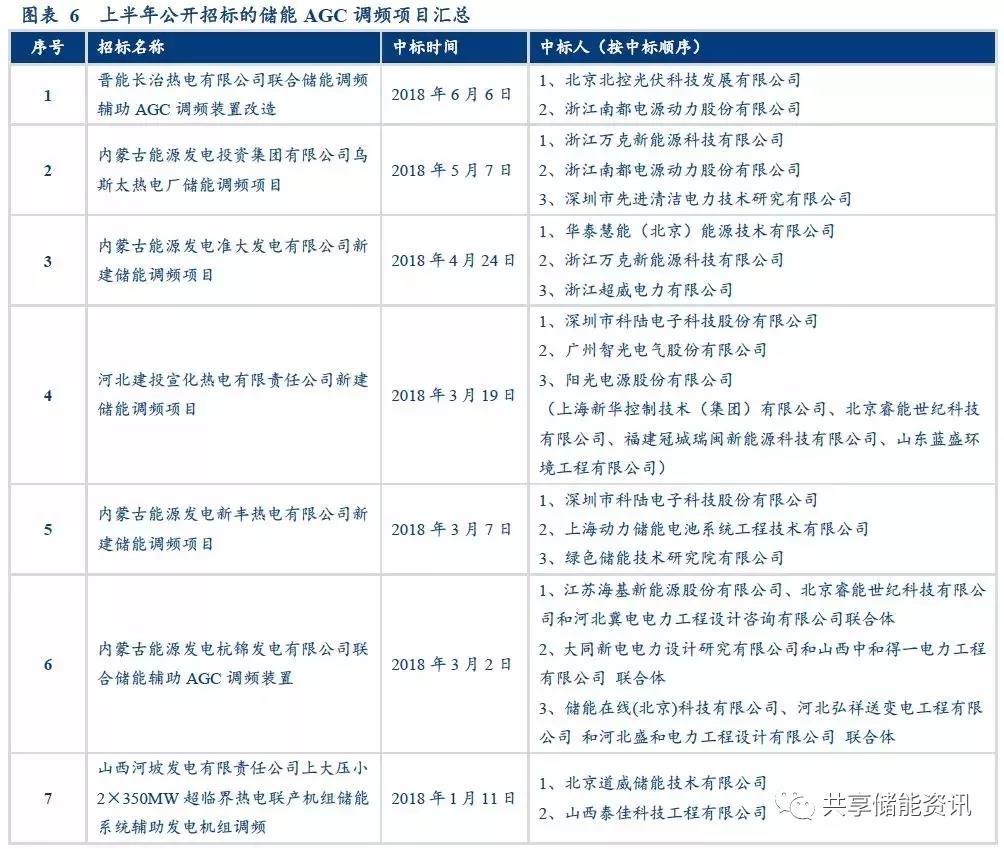

2017 年, “ 火電+儲能” 調頻項目屈指可數,而今年全國項目數量已經增加至 30 個,并且下半年將會密集開工一批項目。以山西為例, 2017 年項目數量僅為 3 個,今年已有 12 個。從區域范圍來看,已規劃出臺調頻輔助服務市場包括有華北區域(山西、京津唐)、廣東,兩個主要區域,此外華東區域也大概率在下半年推出市場化。目前,山西、內蒙(華北電網區域部分)、廣東等省份的“ 火電+儲能” 調頻項目陸續落地,市場望繼續爆發。

我們測算,今年火電儲能調頻項目對于鋰電池的需求在 100MWh 左右、電網側儲能項目已有 300MWh、新能源配套已有項目 200MWh 左右,如果下半年進一步增加,我們預計全年單純鋰電池儲能項目就有接近 1GWh 左右。而2017 年我國新增投運的電化學儲能裝機量僅有 390MWh,且今年的儲能增量均來上述提到的三個全新領域。因此,我們有望看到今年儲能需求的爆發式增長。

分割線 箭頭 動態

來源:華創證券

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市