H1凈利虧損近千萬 金鋰科技業績變臉

受到客戶及磷酸鐵鋰市場影響,金鋰科技上半年業績變臉。

8月21日,金鋰科技(證券代碼:833616)公布2018年半年報顯示,截至2018年6月30日,企業實現營收415.79萬元,同比下降67.01%;歸屬于掛牌公司股東的凈利潤為-999.79萬元,同比下降333.68%。經營活動產生的現金流量凈額-1977.76萬元,較去年同期增加90.27%。資產負債率(合并)達44.77%。

金鋰科技主要面向鋰電池制造行業提供多種規格的磷酸亞鐵鋰,用作動力鋰電池及大型儲能電池的正極材料。

資料顯示,金鋰科技于2015年9月25日掛牌新三板,公司2016年、2017年、2018年上半年度實現營業收入5954.25萬元、1260.32萬元、415.79萬元,呈逐年下降趨勢。金科科技表示,營收下降主要原因是沃特瑪系金鋰科技的主要客戶,金鋰科技對其存在重大依賴,由于沃特瑪財務狀況出現惡化,導致金鋰科技2018年上半年度銷售收入下滑。

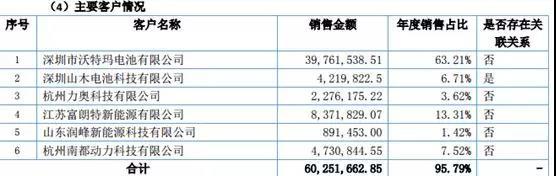

公開數據顯示,2015和2016年沃特瑪電池一直是金鋰科技的第一大客戶。公司對沃特瑪的電池銷售收入占營收的60%以上,分別為3976萬元和8617萬元。2017年,金鋰科技向沃特瑪電池的銷售金額下降到3977萬元,但該部分收入占全年營收的比重仍達到40.87%。

客戶集中度較高一直是金鋰科技2015年就開始關注的風險,若主要客戶因經營狀況發生變化導致其對公司業務的需求量下降。今年沃特瑪的危機對金鋰科技來說不得不說是當頭一棒。

2015年金鋰科技主要客戶情況

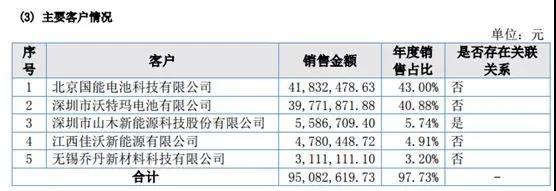

2016年金鋰科技主要客戶情況

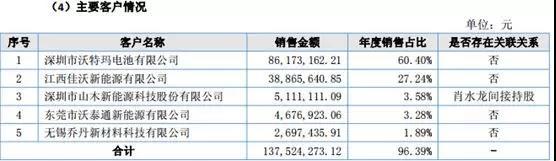

2017年金鋰科技主要客戶情況

4月23日,金鋰科技入選創新層,但主辦券商預計其不符合創新層公司維持標準。券商稱,2017年度金鋰科技財務報告出具了帶有持續經營重大不確定性段落的無保留意見的審計報告,不符合“最近一個會計年度經審計的期末凈資產不為負值”等創新層公司維持標準。

8月21日,券商對金鋰科技的風險揭示稱,金鋰科技2018年上半年營業收入占2017年全年營業收入的比重僅為4.27%,2018年上半年沃特瑪賬款無回款,公司已累計計提壞賬準備5202.18萬元。下半年金鋰科技營業收入、經營業績仍存在下滑的風險。

除了主要客戶沃特瑪欠款帶來的影響,新能源補貼政策、磷酸鐵鋰市場低迷等對金鋰科技的沖擊也不小,其主營的磷酸亞鐵鋰正極材料存在被其他正極材料替代風險。

資料顯示,磷酸鐵鋰電池的理論能量密度為170mAh/g,實際比容量大多是140mAh/g,三元電池遠高于這個數值,新補貼政策將補貼金額與電池能量密度的掛鉤,三元電池因能量密度優勢獲得了電池企業和整車廠的青睞。

在工信部公示的第311批《道路機動車輛生產企業及產品公告》的328款能源車型配套電池中,磷酸鐵鋰電池的有190款,占比29.27%,而在第310批目錄占比是52.49%。明顯可以看出磷酸鐵鋰的市場已經被漸漸侵占。

公告顯示,報告期內,公司營銷方式為直銷材料的方式與各大鋰電池廠商接觸,報告期收入主要來自于深圳市山木新能源科技股份有限公司、星恒電源股份有限公司、山東玉皇新能源科技有限公司等國內大型新能源電池制造企業。

由于鋰電池客戶對原材料要求的提高,近年來金鋰科技也開始研發更高能量密度、更高壓實密度的磷酸鐵鋰產品,并于2016年12月起對供應給主要客戶的產品生產線進行技術改造,2017年4月25日經技術改造已完成。但是流動資金不到位、沃特瑪財務惡化等原因,2017年的磷酸鐵鋰材料產量比2016全年還是有所下降;2018年上半年金鋰科技產能利用率僅為10%。

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市