全球電池產(chǎn)業(yè)投融資分析

無論是產(chǎn)業(yè)界還是資本界,都對(duì)動(dòng)力電池格外關(guān)注。動(dòng)力電池受政府政策的影響,經(jīng)歷了瘋狂擴(kuò)產(chǎn)、兼并重組和強(qiáng)者更強(qiáng)的市場(chǎng)變化,市場(chǎng)格局也在這一系列的動(dòng)作中發(fā)生了改變。

投資擴(kuò)產(chǎn)加快,8GWh成為行業(yè)門檻

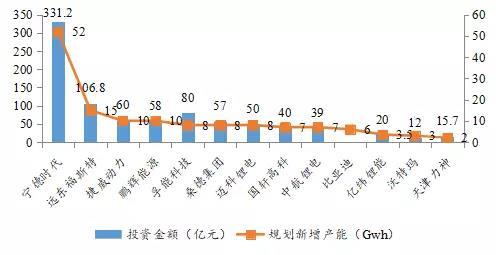

2017年是動(dòng)力電池產(chǎn)業(yè)大規(guī)模投資擴(kuò)產(chǎn)的一年,本報(bào)告選取2017年裝機(jī)量較大的10家企業(yè)(寧德時(shí)代、比亞迪、孚能科技、國軒高科、沃特瑪、天津力神、捷威動(dòng)力、遠(yuǎn)東福斯特、中航鋰電、億緯鋰能)以及投資擴(kuò)產(chǎn)力度較大、對(duì)未來動(dòng)力電池產(chǎn)業(yè)格局會(huì)產(chǎn)生重大影響的3家企業(yè)(鵬輝能源、桑德集團(tuán)、邁科鋰電)為代表,考察動(dòng)力電池行業(yè)的投資擴(kuò)產(chǎn)情況。

2017年主要?jiǎng)恿﹄姵仄髽I(yè)投資擴(kuò)產(chǎn)情況

投資擴(kuò)產(chǎn)勢(shì)頭最強(qiáng)勁的是寧德時(shí)代,遙遙領(lǐng)先于其他企業(yè)。大多數(shù)企業(yè)的擴(kuò)產(chǎn)規(guī)模在8GWh左右,鵬輝能源、桑德集團(tuán)和邁科鋰電都選擇了直接擴(kuò)產(chǎn)8GWh以上,可見其在動(dòng)力電池市場(chǎng)一爭(zhēng)高下的雄心。13家企業(yè)共擴(kuò)產(chǎn)139.5GWh,共投資869.7億元,擴(kuò)產(chǎn)與投資呈現(xiàn)高度相關(guān)性,說明擴(kuò)產(chǎn)規(guī)模的大小與資金實(shí)力密切相關(guān)。根據(jù)上述擴(kuò)產(chǎn)規(guī)模與相應(yīng)投資額估計(jì),投資1GWh的產(chǎn)能大約需要6億元。

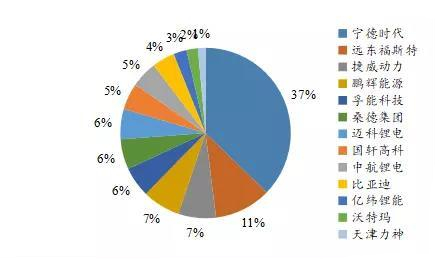

2017年主要?jiǎng)恿﹄姵仄髽I(yè)擴(kuò)產(chǎn)占比情況

通過分析,寧德時(shí)代占到總投資擴(kuò)產(chǎn)規(guī)模的1/3以上,成為當(dāng)之無愧的行業(yè)新龍頭;遠(yuǎn)東福斯特占到總投資擴(kuò)產(chǎn)規(guī)模的10%以上,如果產(chǎn)品市場(chǎng)接受度高,將會(huì)成為行業(yè)格局中一股重要力量;捷威動(dòng)力、鵬輝能源、孚能科技、桑德集團(tuán)、邁科鋰電、國軒高科和中航鋰電占總投資規(guī)模的比例都在5%以上,顯示了他們?cè)趧?dòng)力電池行業(yè)的實(shí)力和對(duì)未來市場(chǎng)認(rèn)可度的信心;比亞迪雖然占2017年總投資擴(kuò)產(chǎn)規(guī)模的比例略低于5%,但已計(jì)劃于2018年在青海擴(kuò)產(chǎn)10GWh,規(guī)模和實(shí)力依然強(qiáng)勁;億緯鋰能、沃特瑪和天津力神的占比較低,但相對(duì)動(dòng)力電池市場(chǎng)上的眾多中小企業(yè),仍有相當(dāng)強(qiáng)的市場(chǎng)競(jìng)爭(zhēng)力。

并購重組加快延伸產(chǎn)業(yè)鏈布局

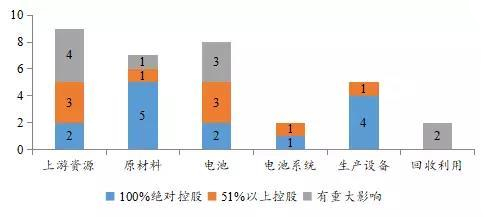

并購融資能夠?yàn)槠髽I(yè)投資擴(kuò)產(chǎn)提供資金支持,同時(shí)也是有實(shí)力的上市公司迅速進(jìn)入動(dòng)力電池行業(yè)或完善在行業(yè)布局的重要途徑,因此2017年整個(gè)動(dòng)力電池產(chǎn)業(yè)鏈出現(xiàn)了并購融資的熱潮。本報(bào)告整理了2017年動(dòng)力電池產(chǎn)業(yè)鏈上的33起并購事件,并將其分為上游資源、原材料、電池、電池系統(tǒng)、生產(chǎn)設(shè)備和回收利用6個(gè)細(xì)分領(lǐng)域進(jìn)行了分析。

2017年動(dòng)力電池細(xì)分領(lǐng)域并購重組情況

從交易金額看,6個(gè)細(xì)分領(lǐng)域共涉及交易金額427.74億元(1美元按6.6元人民幣折算,不包含金額不確定的并購事件),電池及上游原材料、上游資源領(lǐng)域的交易金額較高,電池研發(fā)生產(chǎn)之后的電池系統(tǒng)、生產(chǎn)設(shè)備、回收利用領(lǐng)域的交易金額較低,其中電池領(lǐng)域的交易金額最大,為202.45億元,占總交易金額的47.33%。

2017年動(dòng)力電池細(xì)分領(lǐng)域股權(quán)分布情況

從交易事件數(shù)量看,上游資源、電池、原材料和生產(chǎn)設(shè)備領(lǐng)域的交易事件較多,分別為9件、8件、7件和5件。深入到交易后達(dá)成的控制程度看,生產(chǎn)設(shè)備和原材料領(lǐng)域獲得“100%絕對(duì)控制權(quán)”的比例較高,分別為80%和71%;獲得“51%以上控制權(quán)”比例較高的領(lǐng)域有生產(chǎn)設(shè)備、電池系統(tǒng)、原材料和上游資源4個(gè)領(lǐng)域,其中生產(chǎn)設(shè)備和電池系統(tǒng)領(lǐng)域的所有并購在交易后均達(dá)到了對(duì)被并購公司的控制,原材料和上游資源領(lǐng)域有一半以上的并購在交易后達(dá)到了對(duì)被并購公司的控制。回收領(lǐng)域并購后均對(duì)被并購單位產(chǎn)生重大影響。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:繼電保護(hù)

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實(shí)踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個(gè)行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動(dòng)化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長(zhǎng)期助力儲(chǔ)能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市

-

山西省首座電力與通信共享電力鐵塔試點(diǎn)成功

-

中國電建公司公共資源交易服務(wù)平臺(tái)摘得電力創(chuàng)新大獎(jiǎng)

-

電力系統(tǒng)對(duì)UPS的技術(shù)要求