2018年動力電池原材料碳酸鋰市場需求及價格走勢分析

一、碳酸鋰行業市場需求分析

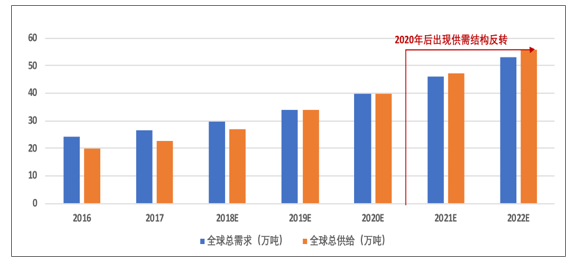

受動力電池的拉動,全球碳酸鋰的需求量將從2017年的26.5萬噸增長到2020年的40萬噸,3年增加13.5萬噸,由于具有成本優勢,并且進展速度較快,這一部分需求增量有望被國內的鹽湖鹵水提鋰產能滿足,我國鹽湖鹵水提鋰將迎來快速發展期。

鋰產業鏈下游應用十分廣泛,包括新能源汽車領域、生物醫藥領域和新材料領域。最主要的應用場景是電池領域,占產業鏈下游領域70%以上。近年來,隨著新能源汽車、生物醫藥和新材料領域的發展,鋰產品快速增長。

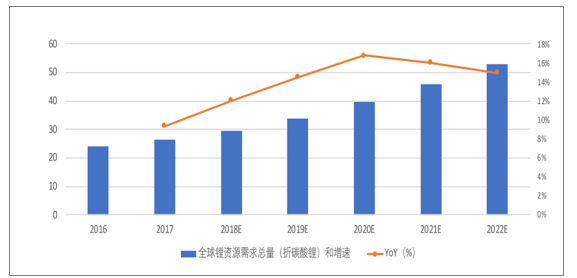

鋰產品下游需求主要集中在動力電池、3C電池和其他工業領域。2017年全球碳酸鋰需求總量約為26.5萬噸,較2016年增長近10%。預計2020年碳酸鋰全球需求量將達到40萬噸,較2017年增加13.5萬噸,并且未來5年,碳酸鋰的下游需求量仍會保持16%年平均增速。

全球鋰資源需求總量(折碳酸鋰)和增速

資料來源:公開資料整理

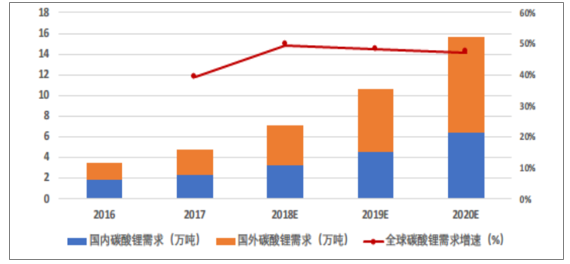

二碳酸鋰下游需求領域中,動力鋰電池的應用需求和增速最大,成為鋰產品主要爆發點。2017年我國鋰電池產量約為88.7GWh,同比增長29.3%。據統計,其中我國的動力電池產量占比最大,達到50%以上,增速最高,同比增長44%。其中我國三元鋰電池占比約44%,預計到2020年,高密度三元鋰電池占比將增長到71%,對鋰產品需求量將結構性增加。2017年我國動力鋰電池領域對碳酸鋰需求量已達2.3萬噸,較2016年增長39.2%。預計到2020年我國碳酸鋰需求量將達6.4萬噸,年平均增速預計高達48%,成該產品增速最快的應用領域。

國內外動力鋰電池領域對鋰資源需求量(折碳酸鋰)和增速

資料來源:公開資料整理

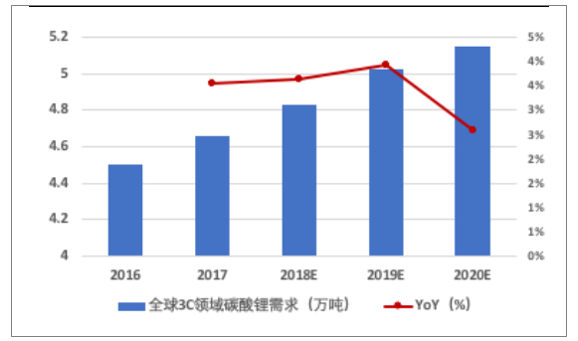

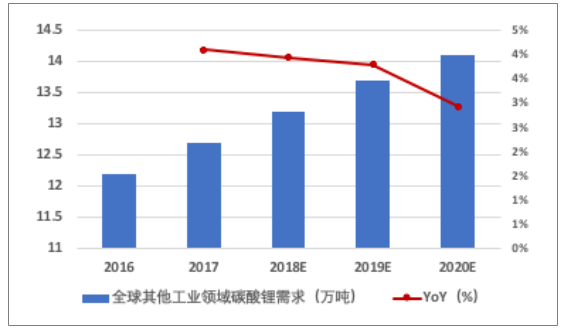

3C領域是另一個鋰產品重要的應用場景。2017年該領域碳酸鋰需求量超過4.6萬噸,預計到2020年3C領域需求將保持穩步增長,并達到5.2萬噸。其他工業領域對鋰產品需求占比最大,但多為工業級產品,附加值相對較低,增速保持穩步增長態勢。

全球3C領域對鋰資源需求量和增速

資料來源:公開資料整理

全球工業領域對鋰資源需求量和增速

資料來源:公開資料整理

鋰產品價格顯著增長吸引大量新進者參與。隨著技術進步、可開采資源種類豐富、盈利能力改善,未來兩年全球新增產能較多,并基本與需求增速相當。我國鋰產品新增產能以鹽湖鋰為主,預計2018年底,我國新增鹽湖鋰達3~4萬噸,到2019年達到8萬噸。伴隨供給側產能擴建加速,預計到2021年國內新增鋰產能約20.65萬噸,全球新增約40.95萬噸。而全球新增鋰產品需求約為20萬噸,全球鋰產品供需結構發生反轉。但因為產能爬坡較慢,有效產能增量不及擴產規劃,全球碳酸鋰供需結構仍將處于緊俏的平衡狀態。

全球鋰資源供需格局

資料來源:公開資料整理

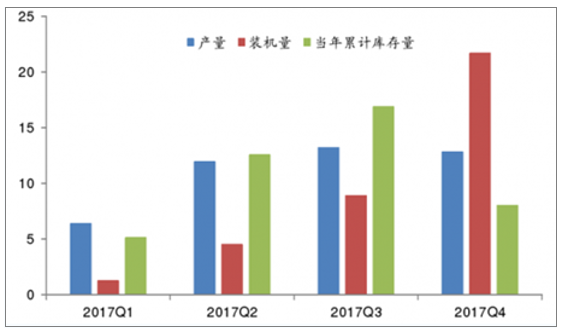

2017年Q4國內鋰電池搶裝行情明顯,12月當月裝機量高達11.79GWh,同比增長43%,17年當年產鋰電池庫存已回落至正常水平,隨著新能源汽車步入消費旺季,預計電池廠商將逐步提高產量,帶動碳酸鋰需求。

2017年我國鋰電池產量、裝機量、當年累計庫存量(GWh)

資料來源:公開資料整理

二、碳酸鋰供不應求格局支撐高價格

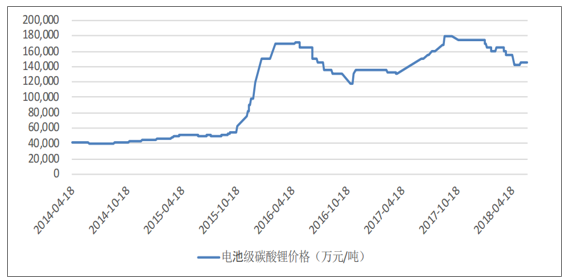

2018Q1電池級碳酸鋰均價16.6萬元/噸,2018Q2截至6月5日均價為14.7萬元/噸,且目前尚處于補貼調整過渡期,搶裝效應明顯,碳酸鋰中期維持較高價位趨勢不改。

國內電池級碳酸鋰價格

資料來源:公開資料整理

鋰鹽市場供應不減,而補貼新政逼近壓縮中下游需求,導致短期內供應過剩,預計6月中旬前還將繼續小幅下跌走勢。

2018年以來,電池級碳酸鋰市場價格明顯下跌,近半年內已從17.5萬元/噸跌至目前的14.3萬元/噸,跌幅達22%。數據顯示,工業級碳酸鋰廠家報價下調至13.5萬元/噸,實際成交在12.5-12.8萬元/噸;氫氧化鋰報價下調至14.5萬元/噸,實際成交14.0萬元/噸附近。

一季度,中游材料及電池環節對上游資源的需求強度不足,領軍電池龍頭開工恢復較快,但二三線電池廠及其配套材料尤其鐵鋰的開工率不足,電池廠整體仍在消化去年的產成品和渠道庫存。

2018年一季度,國內新能源車終端產銷總量靚麗,合格證口徑產量同比大增203%。但整體而言,材料及電池環節對于上游資源的需求強度仍然不足。2018年一季度,正極材料整體產量環比繼續下滑。下滑比較明顯的主要是磷酸鐵鋰產品,繼2017年四季度大幅減量35.5%以后,今年一季度繼續減量19.1%,累計減量幅度近5成。

在碳酸鋰價格回調的同時,碳酸鋰供給則在進一步加快,預計未來對碳酸鋰價格形成進一步打壓。

截至目前,今年已知將陸續投放的碳酸鋰及氫氧化鋰規劃產能已接近10萬噸,而2017年全年碳酸鋰生產量僅為8萬噸左右。

碳酸鋰企業的擴產項目下半年將陸續進入投放期。贛鋒鋰業現有產能18500噸,規劃產能17500噸,預計新建產能2018年四季度投放;天齊鋰業現有產能27500噸,規劃產能24000噸,預計氫氧化鋰產品2018年底試生產。

山東瑞福2017年四季度20000噸新建產能項目陸續放量,進入2018年以后其投放力度仍在繼續放大;容匯通用及致遠鋰業的新增產線已經完成建設,現已進入調試及試生產階段,預計下半年將會進入市場中,屆時每月將新增約2000噸的碳酸鋰供應量。

進入四季度,贛鋒鋰業、天齊鋰業等企業的擴產項目將陸續投放市場,再加上四季度鋰電池行業進入傳統淡季,碳酸鋰的供過于求現象將更加明顯,沖擊下或將引發價格大幅滑坡。

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市