麥肯錫咨詢鋰鈷發展展望報告:電動汽車推動下2025年鋰需求增加3倍以上!

2018年6月,麥肯錫咨詢公司發布報告《鋰和鈷:兩種商品的故事》,2種關鍵電池材料進入動力電池對電動汽車的崛起意味著什么?而對于這個生態系統中的參與者來說,又意味著什么?

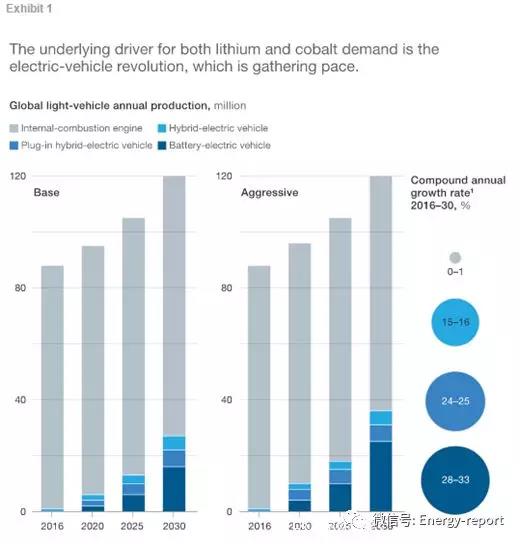

圖1鋰和鈷需求的潛在驅動力源于電動汽車革命,而革命正在加速

電動汽車(EV)革命正迎來電池原材料的黃金時代,這體現在過去24月中兩種關鍵電池商品—鋰和鈷的價格大幅上漲。此外,儲能、電動自行車、工具的電氣化以及其他電池密集型方面的應用等的需求日益增長,帶動了對于這些商品的關注度。(如圖1所示)

然而,最近對未來電池原材料供應的擔憂以及商品價格上漲對電池生產成本的影響,突顯出這兩種商品創造出不同未來而可能產生的風險。對于不同行業的參與者(汽車OEM、電池制造商、開采和加工企業以及金融投資者等)所需的戰略反應將可能大相徑庭。對于所有參與者來說,需要了解這個瞬息萬變的市場的復雜性和動態,并確保在面對不確定性的情況下他們的戰略是穩健的,這一點越發重要。

本報告中深入探討了這些主題。報告考慮了鋰和鈷的供求動態,并考慮了參與者如何應對。基礎案例分析基于一系列關于全球電動汽車需求增長情況以及行業將采用的電池化學技術的假設。盡管我們相信這些假設大概率可能發生,政府政策、電池技術創新和產業經濟將影響行業的發展。這些領域的任何重大變化都可能導致截然不同的前景。

兩種原材料的動態

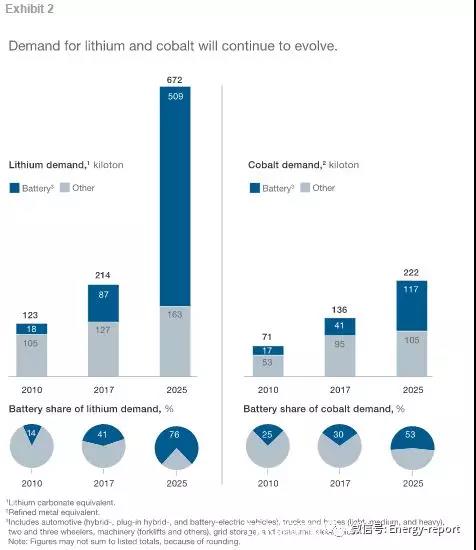

圖2 鋰和鈷的需求將繼續發展

歷史上,鋰和鈷市場都是由電池的需求所驅動,電池需求則主要來自消費類電子產品,2017年鋰和鈷分別占電池需求的40%和25%。然而,在本次展望中,電動車的使用增長和更高能量密度的電動汽車電池的需求將使鋰的需求量在2017~2025年增加3倍以上,至66.9萬噸碳酸鋰當量(LCE),測量鋰體積的行業標準來自21.4萬噸碳酸鋰當量(LCE)。鈷將較同期增長60%,從136噸精煉金屬當量提高至222噸精煉金屬當量(如圖2所示)。這一預測假設是基于認為鋰離子電池技術將成為可預見未來中主流的電池技術。

最近鋰和鈷價格飆升引起了人們對這些大宗商品長期供應量的擔憂,并突顯出兩者供給側動態的較大差異。

你想了解更多關于2種金屬及其開發情況么?

世界上95%以上的鋰是以鹵水或硬巖礦石的形式出現的,其全球生產足跡包括澳大利亞、中國和拉丁美洲。相反,不到10%的鈷是作為主要產品而產生的,其余的主要是作為銅和鎳礦的副產品而生產出來的,65%以上全球鈷的產量集中在剛果民主共和國(DRC)。由于價格飆升,在未來數年中將出現大規模的鋰資源開采擴張,這也表明了在2025年之前,將有足夠的能力滿足需求的增長,即達到66.9萬噸碳酸鋰當量(LCE)。然而,由于價值鏈缺乏透明度以及剛果民主共和國(DRC)國家層面的風險,大家對鈷的關注日益密切。

參與者如何回應

這些商品如何分化以及這些商品是否出現分化將取決于幾個因素,但其中最重要的是電動汽車的使用增速以及在不同地區電動車—電池化學方面發生的變化。無論未來如何發展,行業參與者都需要根據對未來供求動態、電池技術演進、定價和風險管理機制的正確理解來建立戰略對策。以下是對于參與者的一些注意事項:

—礦業公司需要展現出他們將能夠提供最終用戶所需的原材料,同時需要對近期價格上漲產生的誘人利潤,以及由于價格持續上漲導致終端用戶關注的潛在需求下降之間作出平衡。要做到這一點,礦業開發者需要成為分析師所說的"長期貪婪"。礦業開發者需要與電池供應商、汽車制造商和金融機構合作,為他們的材料創造更大的市場,而不是尋找短期利潤。這可能包括與電池制造商結成合作伙伴關系,以塑造已有技術,確保對客戶需要的材料提供穩定且具有成本競爭力的供應;與金融機構合作,獲取具有成本競爭優勢的、長期的融資,確保新生產能力的及時推進;并促進了流動性合同市場的發展,以幫助用戶和生產者規避價格風險。

—電池生產商和汽車OEM將需要制定采購戰略,以確保穩定的鋰和鈷供應,使其免受短缺和潛在價格飆升的風險。顯然,鈷是最為棘手的挑戰,用戶將需要關注電池的研發,以尋找多樣化的技術來避免潛在的原材料供應限制。這種戰略正在被采取,即NMC811電池的研發以及倡議在未來電池中更少的使用鈷。這種不確定性可能要求汽車制造商同時需要做多件事情,因為新的趨勢可能會迅速改變電池的引領技術。這種變化的前景可能需要汽車制造商對新技術(如固態電池,石墨烯電池,甚至是鋅-空氣電池)的發展制訂一個中期戰略和一個獨立的長期戰略。與礦業公司一樣,電池生產商和汽車OEM發展思路應該跳出替代品層面—例如,與開采、冶煉和精煉企業結成合作伙伴關系,以提供沿價值鏈(從開采到電池車內安裝)中供應安全保證以及材料的透明度和可追溯性。

—金融機構參與者將在兩個重要方面發揮作用:第一,在電動汽車材料融資方面,從直接股權投資到流協議,以及幫助電動汽車電池價值鏈中的公司對沖其金融風險;其次,與全球交易所和中介機構合作,通過新的現貨市場機制以及期貨和衍生產品提高市場流動性。

目前已經看到了對流交易提供的融資支持,即提供了一個長期的、固定價格的材料所需的前期資本。有可能我們可以看到一個資產層面ETF的支持,它將購買金屬作為一種流動性更強的選擇。私募股權投資者也可能是礦業投資的新參與者,因為回報率可能會吸引現金充裕的資金進行投資。

從根本上講,要實現鋰和鈷工業的強勁增長前景,所有參與者—從礦業公司到電池和汽車OEM,到金融機構—都需要以一個生態系統的視角了解電池價值鏈,并為其他的每個關鍵領域(如電池技術、供給側增長和定價機制,)提供透明度和協議,確保電池原材料新時代是真正的黃金時代,而不僅僅是鍍金的。

責任編輯:仁德財

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市