新能源汽車(chē)上下游呈“冰火兩重天” 碳酸鋰價(jià)格或大幅滑坡

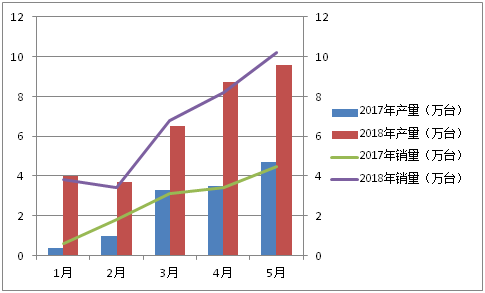

近日,中汽協(xié)公布了2018年5月份新能源汽車(chē)的產(chǎn)銷(xiāo)情況——5月新能源汽車(chē)產(chǎn)銷(xiāo)分別完成9.6萬(wàn)輛和10.2萬(wàn)輛,比上年同期分別增長(zhǎng)85.6%和125.6%;而今年前5個(gè)月,新能源汽車(chē)產(chǎn)銷(xiāo)均完成32.8萬(wàn)輛,比上年同期分別增長(zhǎng)122.9%和141.6%。

從數(shù)據(jù)上來(lái)看,今年前5個(gè)月,新能源汽車(chē)行業(yè)呈現(xiàn)出產(chǎn)銷(xiāo)兩旺的態(tài)勢(shì)。產(chǎn)量方面,除3月份同比增長(zhǎng)96.97%之外,其余月份同比增速均超過(guò)了100%;而銷(xiāo)量方面,除2月份同比增長(zhǎng)88.90%之外,其余月份同比增速也均超過(guò)了100%,整個(gè)行業(yè)的景氣度十分明顯。

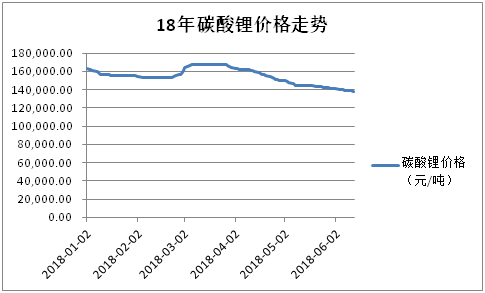

與下游火爆的場(chǎng)景不同的是,上游原材料碳酸鋰的價(jià)格卻陷入冰窟一般——截至6月12日,據(jù)Wind數(shù)據(jù)顯示,碳酸鋰產(chǎn)品報(bào)價(jià)13.8萬(wàn)元/噸,較年初約16.3萬(wàn)元/噸的高位下跌15.34%。根據(jù)生意社數(shù)據(jù)顯示,一些廠家的碳酸鋰出廠價(jià)已經(jīng)跌破了13萬(wàn)元。

對(duì)于碳酸鋰與新能源汽車(chē)上下游“冰火兩重天”的情況,市場(chǎng)目前存在兩種聲音。

一種聲音認(rèn)為,進(jìn)入2018年以來(lái),正極材料需求持續(xù)下滑以及碳酸鋰新增產(chǎn)能集中釋放的共同作用導(dǎo)致價(jià)格下跌。一方面,根據(jù)第三方機(jī)構(gòu)統(tǒng)計(jì),2018年一季度正極材料整體產(chǎn)量環(huán)比持續(xù)下滑,下滑比較明顯的主要是磷酸鐵鋰產(chǎn)品,繼2017年四季度大幅減量35.5%以后,今年一季度繼續(xù)減量19.1%,累計(jì)減量幅度近5成;另一方面,據(jù)不完全統(tǒng)計(jì),2018年將有不超過(guò)6萬(wàn)噸的新增產(chǎn)能釋放,而2017年該數(shù)字為8.4萬(wàn)噸。

另一種聲音則認(rèn)為,2018年新能源汽車(chē)補(bǔ)貼政策使得無(wú)論是整車(chē)廠商還是電池廠商均在6月12日之前盡可能的降低續(xù)航200km以下級(jí)別的產(chǎn)品庫(kù)存;而由于250公里以上級(jí)別的產(chǎn)品在6月12日以后的補(bǔ)貼反而相比過(guò)渡期內(nèi)補(bǔ)貼多,使得下游廠商只消化庫(kù)存而少補(bǔ)甚至不補(bǔ)庫(kù)存,最終在上半年碳酸鋰并未大量增加產(chǎn)能前提下出現(xiàn)了因?yàn)橄掠尾谎a(bǔ)庫(kù)存帶來(lái)的價(jià)格下跌。

對(duì)此,中國(guó)有色金屬工業(yè)協(xié)會(huì)鋰業(yè)分會(huì)副秘書(shū)長(zhǎng)李冰心在參加財(cái)通證券的中期策略會(huì)上表示,從供給端來(lái)看,全球鋰資源開(kāi)發(fā)確實(shí)出現(xiàn)了百花齊放的局面,但高品質(zhì)礦以及高品質(zhì)碳酸鋰供應(yīng)仍然偏緊;而從需求端來(lái)看,未來(lái)新能源汽車(chē)的發(fā)展前景明確,對(duì)于碳酸鋰的需求量具有較大的確定性,因此他認(rèn)為碳酸鋰供應(yīng)還沒(méi)有到大幅過(guò)剩的局面,價(jià)格仍然處于高位震蕩運(yùn)行過(guò)程。

某券商研究所的研究報(bào)告也持該觀點(diǎn)——報(bào)告指出,2013-2022年碳酸鋰的年復(fù)合增速有望達(dá)到13%,這一增速水平遠(yuǎn)高于很多工業(yè)產(chǎn)品的增速。一位中科院研究所的教授表示,去年以來(lái)動(dòng)力電池成本下降很快,未來(lái)當(dāng)電池成本下降到一定程度之后,新能源汽車(chē)會(huì)有一個(gè)指數(shù)型的增長(zhǎng)拐點(diǎn),需求會(huì)遠(yuǎn)超市場(chǎng)預(yù)期,作為其上游的碳酸鋰需求中長(zhǎng)期看至少能夠保持平穩(wěn)增長(zhǎng)。

而對(duì)于碳酸鋰方面的供給,從券商調(diào)研情況來(lái)看,國(guó)內(nèi)公司對(duì)于自家的碳酸鋰產(chǎn)能,習(xí)慣性虛高式披露。而且整個(gè)產(chǎn)能釋放的過(guò)程,需要時(shí)間,從過(guò)往經(jīng)驗(yàn)來(lái)看,當(dāng)年規(guī)劃產(chǎn)能不及預(yù)期是大概率事件,只是由于碳酸鋰從一個(gè)小行業(yè)快速擴(kuò)張的過(guò)程中,存在人才匱乏、運(yùn)營(yíng)管理不成熟等問(wèn)題,一個(gè)新建擴(kuò)產(chǎn)項(xiàng)目往往需要3-5年的磨合期才能真正完成產(chǎn)能和良率的爬坡階段。

另外對(duì)于市場(chǎng)此前一度熱議的鹽湖提鋰技術(shù),前述中科院研究所教授表示,一般來(lái)說(shuō)鋰礦建廠周期較長(zhǎng),鹽湖鋰尤甚,至少需要五年,因此他并不看好鹽湖提鋰對(duì)于整個(gè)碳酸鋰市場(chǎng)的擾動(dòng)。另一位行業(yè)人士則評(píng)論,鹽湖提鋰的問(wèn)題在于每一家鹽湖的成分不同,所能夠適應(yīng)的鹽湖提鋰技術(shù)也有差別,這其中存在一定技術(shù)障礙,否則以鹽湖較低的開(kāi)發(fā)成本,應(yīng)該早就占據(jù)市場(chǎng)核心地位了。

對(duì)于未來(lái)碳酸鋰的價(jià)格變動(dòng)情況,某券商研究員表示,盡管前五個(gè)月存在“612新政”刺激廠商去庫(kù)存拉動(dòng)的因素,但整體增長(zhǎng)動(dòng)力更加多元化,而且在下半年長(zhǎng)續(xù)航里程車(chē)型爆量的背景下,動(dòng)力電池裝機(jī)總量迎來(lái)旺季,將利好上游鋰礦資源價(jià)格。

另外一位買(mǎi)方研究員則持謹(jǐn)慎樂(lè)觀的態(tài)度,他表示根據(jù)往年經(jīng)驗(yàn)來(lái)看,三季度是鋰電池市場(chǎng)的旺季,盡管磷酸鐵鋰相對(duì)較差,但三元材料的增長(zhǎng)量仍不可小覷,而且由于新增碳酸鋰投放過(guò)程較緩慢,三季度價(jià)格受沖擊影響不會(huì)太大。但對(duì)于四季度之后的情況則略顯悲觀,主要因?yàn)榘ㄚM鋒鋰業(yè)、天齊鋰業(yè)在內(nèi)的行業(yè)龍頭的擴(kuò)產(chǎn)項(xiàng)目將陸續(xù)投產(chǎn),碳酸鋰行業(yè)供過(guò)于求現(xiàn)象或?qū)⑤^為明顯,極端沖擊下價(jià)格也許會(huì)大幅滑坡。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:繼電保護(hù)

-

權(quán)威發(fā)布 | 新能源汽車(chē)產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車(chē),產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實(shí)踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個(gè)行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車(chē)駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動(dòng)化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車(chē)產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車(chē),產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長(zhǎng)期助力儲(chǔ)能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市

-

山西省首座電力與通信共享電力鐵塔試點(diǎn)成功

-

中國(guó)電建公司公共資源交易服務(wù)平臺(tái)摘得電力創(chuàng)新大獎(jiǎng)

-

電力系統(tǒng)對(duì)UPS的技術(shù)要求