動(dòng)力電池產(chǎn)能利用率整體偏低,2018年擴(kuò)產(chǎn)呈現(xiàn)新特點(diǎn)

截至2018年4月,中國(guó)動(dòng)力電池總產(chǎn)能200GWh,較2016年底增加110GWh,2016~2017年是國(guó)內(nèi)動(dòng)力電池建設(shè)熱潮。2015年新能源汽車行業(yè)出現(xiàn)搶裝潮,一度出現(xiàn)動(dòng)力電池產(chǎn)能不足現(xiàn)象。

且2015年間,新能源汽車補(bǔ)貼高,原材料成本還未大幅上漲,因此2015年動(dòng)力電池的盈利能力高,毛利率普遍超過30%,在高毛利、巨大的市場(chǎng)發(fā)展空間吸引下增加多家新進(jìn)入者(集團(tuán)公司、上市公司、原數(shù)碼鋰電企業(yè)等),開始動(dòng)力電池產(chǎn)能建設(shè),另外已成立的動(dòng)力電池企業(yè)也加快產(chǎn)能布局。

GGII數(shù)據(jù)顯示,2015~2017年間國(guó)內(nèi)有超過30家動(dòng)力電池企業(yè)成立,其產(chǎn)能規(guī)劃一般為6~10GWh,且建設(shè)分為三期,當(dāng)前基本完成一期建設(shè)。

2017年全國(guó)動(dòng)力電池出貨量44.5GWh,產(chǎn)量超過50GWh,產(chǎn)能利用率不到40%,國(guó)內(nèi)動(dòng)力電池已出現(xiàn)結(jié)構(gòu)性過剩趨勢(shì)。

2018年國(guó)內(nèi)動(dòng)力電池行業(yè)發(fā)生較大變化,一是,新能源汽車補(bǔ)貼繼續(xù)下滑,倒逼動(dòng)力電池價(jià)格大幅下滑。當(dāng)前動(dòng)力電動(dòng)系統(tǒng)價(jià)格1.2~1.4元/Wh,較2017年初降幅近30%,另外三元材料價(jià)格較2017年初大幅上漲4~6萬(wàn)/噸,帶動(dòng)動(dòng)力電池成本居高不下,雙重因素帶動(dòng)動(dòng)力電池毛利下滑,行業(yè)整體維持在20%~25%;二是,企業(yè)間的分化加劇。一二線梯隊(duì)企業(yè)與三四線企業(yè)的差距,從出貨量開看,大者恒大趨勢(shì)明顯,即三四線企業(yè)獲得訂單的難度更大。三是,補(bǔ)貼門檻提升,終端對(duì)動(dòng)力電池的要求提升,缺乏研發(fā)實(shí)力、產(chǎn)品品質(zhì)難以持續(xù)改善提升的電池企業(yè)產(chǎn)能無(wú)法得到應(yīng)用。

整體來(lái)看,2018年動(dòng)力電池環(huán)節(jié)呈現(xiàn):盈利能力下跌、訂單集中化、性能繼續(xù)提升加速分化、不同種類的原材料價(jià)格波動(dòng)趨勢(shì)不一等態(tài)勢(shì)。

在全國(guó)動(dòng)力電池產(chǎn)能利用率整體偏低情況下,GGII調(diào)研分析認(rèn)為,2018年動(dòng)力電池行業(yè)產(chǎn)能擴(kuò)產(chǎn)積極性整體不高,新增規(guī)模將低于2016-2017年,全年預(yù)計(jì)新增60~65GWh總產(chǎn)能,有效產(chǎn)能預(yù)計(jì)增加70~80GWh,新增有效產(chǎn)能數(shù)量大于總產(chǎn)能,因?yàn)?017年的部分產(chǎn)能處于逐漸釋放中,即達(dá)到設(shè)計(jì)產(chǎn)能需要一定緩沖時(shí)間。

2018年動(dòng)力電池?cái)U(kuò)產(chǎn)將有以下幾個(gè)特點(diǎn):

擴(kuò)產(chǎn)主體分明,規(guī)模企業(yè)及新進(jìn)入者系擴(kuò)產(chǎn)主力

截止2018年4月,中國(guó)動(dòng)力電池企業(yè)接近120家(含在建),超過70%的企業(yè)年產(chǎn)能超過1GWh,不到5%的企業(yè)產(chǎn)能超過8GWh,超過20%的企業(yè)產(chǎn)能介于2~8GWh,屬于中間梯隊(duì)企業(yè)。

2018年限于資金壓力及訂單不確定情況,中間梯隊(duì)企業(yè)擴(kuò)產(chǎn)整體收緊,其需要更多地將資金、企業(yè)精力等專于產(chǎn)品研發(fā)與客戶開拓上。當(dāng)然中間梯隊(duì)仍有一些總產(chǎn)能不多且發(fā)展勢(shì)頭良好的企業(yè)會(huì)繼續(xù)擴(kuò)產(chǎn),如天勁股份、鵬輝等。

2018年主要有3股力量系主要擴(kuò)產(chǎn)勢(shì)力。一類是已經(jīng)取得一定市場(chǎng)占有率,且有一定規(guī)模的企業(yè)。其需要不斷擴(kuò)產(chǎn),以滿足客戶2020年及以后的需求,這類代表企業(yè)有CATL、孚能、比亞迪、國(guó)軒等;

第二類企業(yè)是2016~2017年才成立的電池企業(yè),其需要建設(shè)第一期產(chǎn)能,如瑞浦能源、塔菲爾、華鼎國(guó)聯(lián)等。第三類企業(yè)是需要多技術(shù)發(fā)展,建設(shè)另外一種形狀電池產(chǎn)能的企業(yè),如湖北猛獅、江蘇遠(yuǎn)東福斯特、力信等。三類企業(yè)中第一類企業(yè)的投資規(guī)模更大,單期新增產(chǎn)能以4~10GWh。

新增的方形及軟包產(chǎn)能居多

2015-2016年國(guó)內(nèi)多家新進(jìn)入者以圓柱18650為切入口,大幅建設(shè)產(chǎn)能。18650已商業(yè)化超過30年,在日韓企業(yè)帶動(dòng)下,其已實(shí)現(xiàn)高度自動(dòng)化,進(jìn)入門檻相對(duì)較低,且建設(shè)周期更快,因此成為新進(jìn)入者在2015~2016年首選。

隨著國(guó)內(nèi)從韓國(guó)引進(jìn)的全自動(dòng)18650產(chǎn)線投產(chǎn),國(guó)內(nèi)18650動(dòng)力電芯日產(chǎn)能已超過1200萬(wàn)只,已遠(yuǎn)大于需求,因此擴(kuò)產(chǎn)會(huì)有所收緊。圓柱動(dòng)力電池的自動(dòng)化程度高、單體能量密度高、成本低,但其pack復(fù)雜、循環(huán)壽命短、且快充性能不佳,因此其當(dāng)前主要用在微型車及物流車上,而A級(jí)及以上車型的裝車量還很少。短期來(lái)看國(guó)內(nèi)乘車企業(yè)更傾向于方形或軟包電池,因此2017年開始部分圓柱電池企業(yè)開始布局其他形狀的動(dòng)力電池。

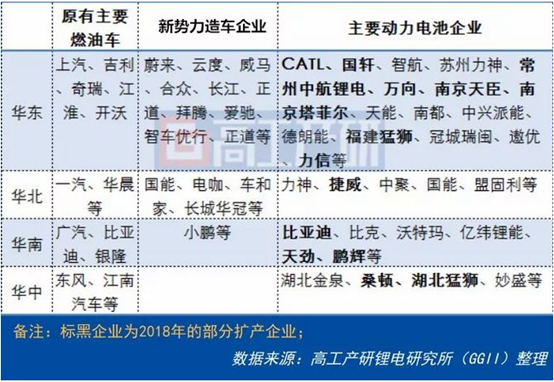

建產(chǎn)能主要分布在華東、華北地區(qū)

動(dòng)力電池作為汽車的核心部件,以圍繞車企建廠為核心的趨勢(shì)明顯。華南地區(qū)3C電子、數(shù)碼家電等發(fā)達(dá),但汽車產(chǎn)業(yè)發(fā)達(dá)程度低于華東等地區(qū)。從新勢(shì)力造車企業(yè)的產(chǎn)能布局來(lái)看,也集中分布在華東地區(qū),因此動(dòng)力電池?cái)U(kuò)產(chǎn)仍以華東、華北等地區(qū)為主。

從2018年動(dòng)力電池?cái)U(kuò)產(chǎn)特點(diǎn)來(lái)看,?動(dòng)力電池?cái)U(kuò)產(chǎn)更有針對(duì)性,從技術(shù)路線及產(chǎn)品定位均有體現(xiàn);?動(dòng)力電池行業(yè)整體擴(kuò)產(chǎn)變得謹(jǐn)慎;?擴(kuò)產(chǎn)區(qū)域性更明確,進(jìn)一步以車廠為中心建成。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:繼電保護(hù)

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實(shí)踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個(gè)行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動(dòng)化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長(zhǎng)期助力儲(chǔ)能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市

-

山西省首座電力與通信共享電力鐵塔試點(diǎn)成功

-

中國(guó)電建公司公共資源交易服務(wù)平臺(tái)摘得電力創(chuàng)新大獎(jiǎng)

-

電力系統(tǒng)對(duì)UPS的技術(shù)要求