制造業尋根記--中國鋰電池制造業的"虛胖"體質

最近中興被美國商務部制裁一事鬧的沸沸揚揚,在中國市場中最直觀的體現就是芯片制造業走紅了。新聞聯播無數次的提到要振興中國芯片制造業,國內股市相關股票也應勢上漲。但這種政府層面的政策推動到底能不能對芯片制造產業產生短期、直觀、積極的影響呢?八姐在前面的文章中已經寫過了手機產業的現有問題,今天就不再贅述了。但也因為中興事件,八姐不禁聯想到了和中興極其相似的一家企業,當然也是新能源概念的熱門:寧德時代。那么,我們今天就來看看,中國的鋰電池制造業的現狀到底如何?

2018年4月4日,寧德時代獲得發審委審批過會,預計將于5月完成IPO。從首次發布招股說明書到成功過會,前后不足5個月。

不論是2017年12月胡潤發布的"大中華區獨角獸指數",還是今年3月科技部火炬中心發布的《2017年中國獨角獸企業發展報告》,寧德時代均榜上有名。這家成立不到7年的公司,已經完成了千億估值。

2011年,曾毓群創辦寧德時代。但其實早在2000年前后,曾毓群就和同屬于老東家--全球知名的獨立硬盤供應商SAE體系的梁少康、陳棠華等人組建了新能源科技有限公司(AmperexTechnologyLimited,以下簡稱"ATL"),一家注冊地在香港、工廠在東莞的3C電池制造商。

ATL不僅是蘋果手機電池供應商,還因為解決了電池包反復充放鼓包問題,以及在2016年的三星手機"電池燃爆門"中優異的安全性和穩定性成為業內口碑企業。ATL的技術優勢無疑惠及了寧德時代的發展。讓寧德時代聲名大噪的,是在2012年成為華晨寶馬的供應商。彼時在國內,電池企業寥寥無幾,頗具口碑的比亞迪的電池并不外銷,僅供自身量產汽車。而中國政府配套的補貼政策使得外資企業更傾向于找本土電池企業。

2012年之后,寧德時代相繼成為宇通客車、上汽集團、北汽集團等國內汽車頭部企業的動力電池供應商。

截至2017年底,寧德時代擁有研發技術人員3425名,907項境內專利及17項境外專利,正在申請的境內和境外專利合計1440項。同時期同為頭部電池企業的國軒高科是1114人,其他二線電池企業在600-700人之間。

據中國產業信息網數據顯示,2017年1-9月全球動力電池出貨量達42.6GWh,寧德時代位列全球出貨量第二,沃特瑪位列第四;國內前三季度動力電池出貨量32.02Gwh,同比增長42.1%,其中,動力電池前十企業產量達24.48GWh,占整體的76.5%,與2016年全年集中度基本持平。

(圖片來源:中國產業信息網)

同時,高工鋰電池的研究數據顯示,過去3年,寧德時代的動力電池系統銷量分別為2.19GWh、6.80GWh、11.84GWh。2017年更是占據中國市場三成份額,超過比亞迪、松下等國內外知名企業,摘得全球動力電池銷售桂冠。

但一路高歌的寧德時代無論從自身產品出發,還是從產品涉及的原材料出發,都或多或少存在著與中興類似的問題,即缺乏核心技術及原料的控制權。

技術板塊受到日本TDK的強力牽制

TDK 株式會社是全球知名的電子工業品牌,主要提供3C產品的電子元件。在2018年4月4日發審委的提問中,除了常規的盡職問詢,多個問題涉及TDK和寧德時代的關聯性。這一方面出于對上市民企外資股比的審查,另一方面也披露了TDK曾經以及目前與寧德時代的關聯關系。

根據招股說明書,TDK是ATL的實際控制方。2014年4月-2016年6月,寧德時代董事長曾毓群曾任TDK副總裁、高級副總裁等職務。2015年10月,ATL將所持寧德時代15%的股權轉讓給了寧波聯創,股權轉讓完成后,ATL不再直接或間接持有公司的股權。

此外,報告期內,TDK直接或間接持有寧德時代隔膜供應商上海月泉,寧德時代還向TDK銷售動力電池、儲能電池系統、鋰電池材料以及提供咨詢等服務。發審委要求寧德時代回應公司實際控制人與ATL、TDK之間的關聯關系,寧德時代目前是否為TDK實際控制,是否存在股權代持等利益相關問題。

政府扶持力度"過大"

據公開資料顯示,在2016年1月15日寧德時代第二次增資時,國資招銀叁號、廣發信德參與其中。截至2016年9月,第三次增資完成后,招銀叁號以2405.24萬股持股寧德時代4.38%,成為排名第五的大股東。直接或間接持股寧德時代的還有招銀動力、明睿7號、國投創新等企業。

此外,報告期內,國家開發基金、江蘇中關村科技產業園管委會以及招銀租賃等,分別以"明股實債"、低息借款、融資租賃等方式提供大量的資金,所涉金額合計超過10億元。此外,報告期內,寧德時代的營業外收入分別為7119.04萬元、1.89億元和1865.55萬元,除2017年補助尚未到賬,其余主要為政府補助。

在政策層面,除了國家鼓勵發展新能源汽車的宏觀環境,部分細則條款也直接利好國內電池廠商。2016年3月,《新能源汽車生產企業及產品準入管理規則(修訂版)》的新能源車型推薦目錄與《汽車動力蓄電池規范條件》捆定,這意味著,多數進入推薦目錄的車型,須同時配套符合前述文件要求的動力電池方能獲得相應補貼。這在無形中就把外資電池企業排除在外,助推了國內企業的發展。

鋰電原材料領域布局過晚

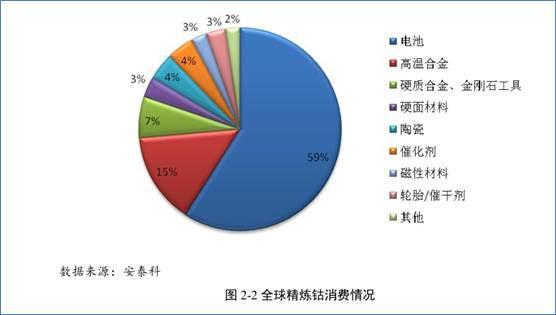

說到鋰電池的制造,其主要原材料為金屬鈷和金屬鋰。

就金屬鈷而言,據安泰科數據顯示,2017年全球鈷消費約為11.5萬金屬噸,同比增長接近11%。其中,電池行業占比高達59%。

(圖片來源:安泰科年報)

據安泰科數據顯示,2017年中國金屬鈷冶煉產量接近6.6萬金屬噸,同比約增長14%。目前產量和產能主要集中在華友、格林美、金川、騰遠、佳納、科立鑫、茂聯、寒銳、雄風、凱實等大型企業。

(圖片數據來源:安泰科)

就目前這13家公司的持股情況來看,沒有寧德時代的蹤影。至于具有全球價格引導力的嘉能可、洛鉬、謝里特、淡水河谷而言,想要在今時今日入股可能性更是幾乎為0。

就金屬鋰而言,鋰鹽價格在2017年持續走高。

(圖片來源:中國有色金屬協會鋰業分會)

就全球鋰資源開發而言,2017年出現了"四份鹵水,三份礦石"的格局。

(圖片來源:安泰科)

原有的鹵水提鋰巨頭中,除了FMC增加了8000噸氫氧化鋰產能外,SQM、雅寶和新星保持產能產量未變。而在礦石方面,除了天齊鋰業-泰利森礦山外,包括銀河資源的Mt Cattlin礦山、贛鋒Mt Marion礦山等新礦山加快開發速度。

雖然寧德時代與這幾家無法產生實質性的入股交集,但也曲線走了下資源布局。

2018年3月10日,*ST吉恩發布公告,因無法滿足北美鋰業運營及項目建設的資金需求,全資孫公司吉恩國際擬將其持有的北美鋰業全部股權轉讓給寧德時代的全資孫公司加拿大時代,交易完成后寧德時代將取得北美鋰業的控股權。

公告顯示,北美鋰業主要業務為鋰礦開采、選礦和冶煉。2016年公司收購北美鋰業之后對北美鋰業進行生產工藝優化及升級改造,2017年7月開始了選廠試車,目前處于氧化鋰精礦試生產階段,尚未進入商業投產階段。同時北美鋰業已經完成了43-101可研報告,涵蓋了碳酸鋰的投資分析和建設方案。目前仍在繼續優化碳酸鋰項目的開發方案,不斷探索如何削減可研報告中的建設成本。

*ST吉恩3月3日曾發布公告,寧德時代擬出資5000萬加元對北美鋰業進行增資,另出資1600萬加元認購北美鋰業可轉債。增資擴股前,吉恩國際持有北美鋰業36592364股普通股,持有比例為68.61%,加拿大魁北克政府持有北美鋰業3751369股普通股,持有比例為7.03%,加拿大時代持有北美鋰業12989600股普通股,持有比例為24.36%。

但從整體原材料的布局情況來看,寧德時代依然處于弱勢。

八姐認為,雖然這里分析的是寧德時代一家的情況,但很大程度上也代表了整個中國鋰電池制造業的現狀。如果核心原材料及核心技術的控制權如果無法掌握在自己手中,如果無法加快實現產業閉環,如果非要到企業產業鏈出了問題了才意識到嚴重性,又或是最后的殺手锏依然依靠的是政府層面的施壓……那么,中興不會是最后一家在中國制造業轉型過程中被別人狠狠K了一下的企業。

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市