全球產業格局重構開啟,鋰電中游崛起時點已至

在經歷了2017年補貼政策大調整后,2018年行業再次迎來補貼調整,包含補貼金額進一步下降,技術門檻進一步提升。我們從全球角度出發,認為新能源汽車已經在2017年啟動十年大變革周期,電動化趨勢正在加速到來。而鋰電中游承載了我國新能源汽車“彎道超車”戰略的重任,也是最有希望突破全球汽車舊格局的“破壁器”。在寧德時代等優質企業的帶領下,中國鋰電中游龍頭企業也將從2018年開始參與全球競爭,最終實現中游崛起。

1.鋰電中游崛起正在此時

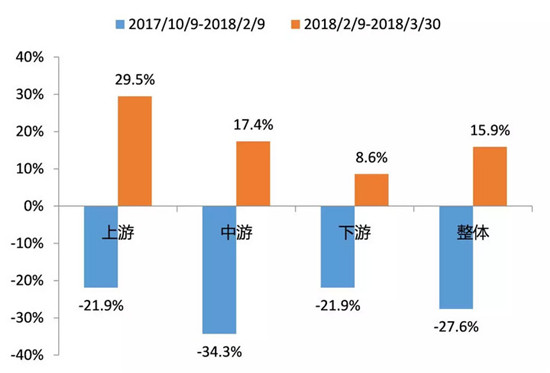

圖1 2017年3季度至今新能源汽車板塊漲跌幅統計

資料來源:WIND,天風證券研究所

2.中游崛起是新能源汽車“彎道超車”戰略的必須

國家大力支持新能源汽車行業發展,希望借此實現我國汽車產業的“彎道超車”,而中游鋰電制造環節承載我國能源轉型和汽車產業升級的多方重任,其重要性需要重估。

2.1.中游崛起承載中國新能源汽車希望

新能源汽車承載著中國能源轉型、產業升級的重任。根據中國石油集團經濟技術研究院發布的《2017年國內外油氣行業發展報告》,中國2017年石油凈進口量為3.96億噸,同比增長10.8%,石油對外依存度高達67.4%。從能源安全的角度考慮,推廣新能源汽車能有效降低石油使用量從而減少石油對外依賴度。另一方面,中國汽車工業長期處于落后狀態,而構造相對簡單的電動汽車則為中國汽車行業提供了“彎道超車”的契機。

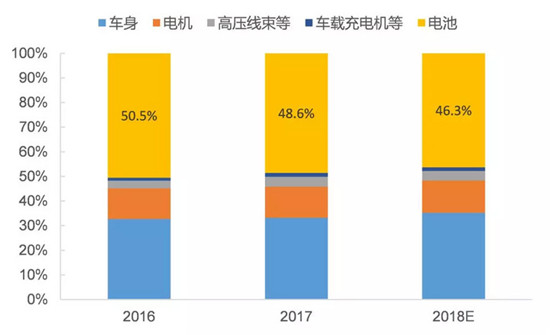

新能源汽車最核心的就是三電技術,而其中動力電池成本最高。根據我們測算,純電動汽車中動力電池占整車成本的約50%。其技術進步對整車性能(續航里程、安全性等)影響巨大,且其成本下降對于新能源汽車平價化推廣至關重要。

圖2動力電池占據純電動汽車近半成本(以300km續航A級車測算)

資料來源:WIND,鑫欏資訊,天風證券研究所

得益于數碼電池時代的積累,中國具有完善的電池產業鏈。包括ATL、比亞迪、力神、比克在內,國內多家電池企業具有豐富的數碼電池生產制造的經驗,國內也有完備的鋰電供應鏈體系。得益于此,國內電池企業切入動力電池行業十分順暢,2017年全球動力電池銷量前十的企業中,中國占了7席。

表1 2017年全球動力電池企業銷量排行榜

資料來源:高工鋰電,天風證券研究所

綜上,新能源汽車行業承載著中國能源轉型、產業升級的多方重任,而憑借數碼電池時代積累的生產經驗和完善產業鏈的鋰電中游產業是中國新能源汽車產業的突破口。掌握成本占比高、對整車性能影響極大的動力電池的核心技術與生產能力,是中國在汽車制造行業“彎道超車”的核心競爭力。

2.2.中游未來將是中國企業的天下

“降成本”動力電池行業競爭的根本,而這恰恰是中國制造業所擅長的。目前來看,電動車相較于燃油車還不具有經濟性,成本還需繼續大幅下降,而成本占比近半動力電池降價對于整車成本的下降尤其重要。即使當前考慮補貼,新能源汽車與吉利等生產的極具性價比的傳統燃油車有價差,這也是當前新能源乘用車銷量集中在限牌限購城市的重要原因。

基于中國制造企業卓越的降成本能力、從數碼電池時代開始積累的產業鏈優勢、市場容量巨大以及先發優勢,中國動力鋰電行業優勢顯著。從2009年的“十城千輛”計劃開始至今,我國的新能源汽車行業在政策推動下,行業進步迅速。憑借在數碼電池領域的經驗及相關產業基礎,我國動力電池行業也取得了顯著進步,出貨量飛速上漲,電池能量密度、循環次數、安全性、一致性得到了明顯提升,一批優秀的電企業、電池材料企業也隨之誕生。

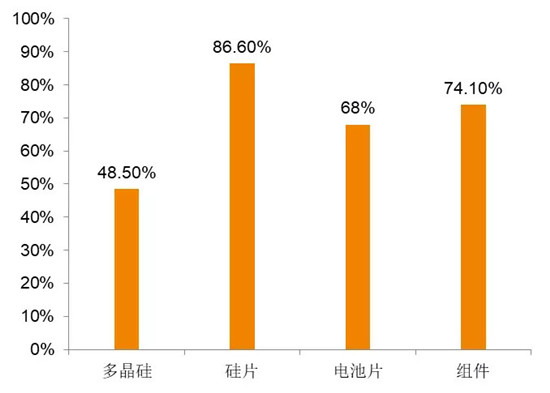

新能源最核心的矛盾是降成本,與光伏行業類似,以成本為導向的鋰電中游制造環節將由國內企業主導。目前光伏行業硅料之后的制造環節大部分產能位于國內,根據我們統計國內組件、硅片產能占全球產能已經超過70%,電池片略低于70%,只有硅料環節,國內產能占比尚不足一半。光伏中游和鋰電中游制造環節類似,不受資源限制、壁壘相對較低、資金回收期相對較短,在補貼政策的刺激下,不少國內企業開始涉足。憑借國產化設備、人力資源、產能的優勢,國內企業的降成本優勢凸顯,疊加政策持續刺激下技術的積累,國內中游企業逐漸占領全球市場。而鋰電中游目前也正在復制光伏中游制霸全球的模式。因此,我們堅信,未來中國將成為“全球動力電池生產基地”。

圖3 2017年上半年光伏制造環節國內產能全球占比

資料來源:CPIA,天風證券研究所

2.3.寧德時代帶動中游產業鏈走向全球

3月6日,澎湃新聞報道,CATL成為大眾汽車集團最核心的MEB電動車平臺中國境內唯一、全球內優先采購的動力電池供應商。隨后,戴姆勒全球總裁蔡澈也表示,未來無論是在中國還是全球,奔馳的電動車都會使用中國電芯,而上述電池供應商也正是寧德時代。

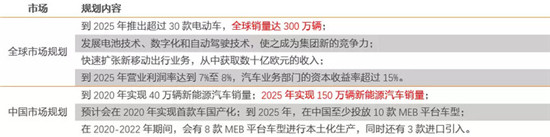

根據大眾計劃,到2025年,旗下各品牌將推出共計超過80款全新的電動車型,全球銷量達300萬輛,到2030年,車型陣容將實現全面電動化。針對中國市場,大眾計劃到2020年實現40萬輛新能源汽車銷量,2025年實現150萬輛新能源汽車銷量。假設單車帶電量為50kWh,則到2025年大眾的動力電池需求將達150GWh,其中中國市場約75GWh。

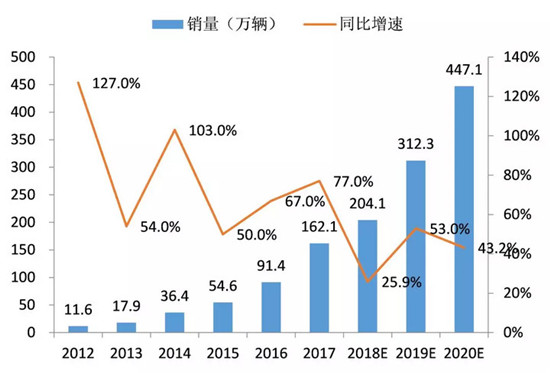

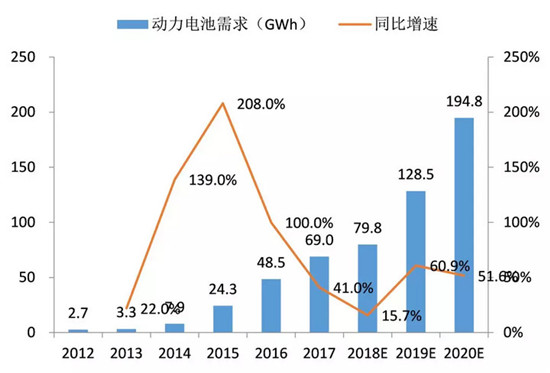

據我們原來的測算,2018年全國新能源汽車銷量超100萬輛,對應動力電池需求約50GWh;2020年全國新能源汽車銷量超200萬輛,對應動力電池需求約110GWh。而2018年全球新能源汽車銷量將超過200萬輛,對應動力電池需求約79.8GWh;2020年全球銷量近450萬輛,對應動力電池總需求約195GWh。現在寧德時代進軍全球動力電池市場,帶動鋰電產業鏈潛在市場空間倍增。

圖4全球新能源汽車銷量預測

資料來源:EV Sales,天風證券研究所

圖5全球電動汽車對應動力電池需求量預測

資料來源:EV Sales,高工鋰電,天風證券研究所

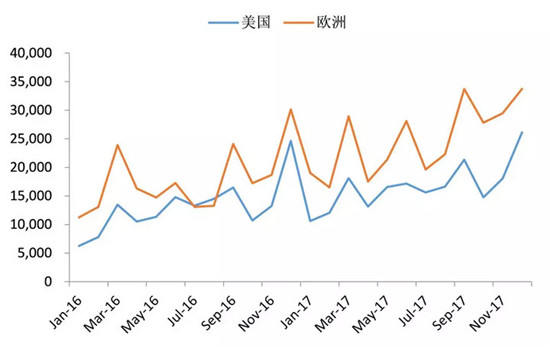

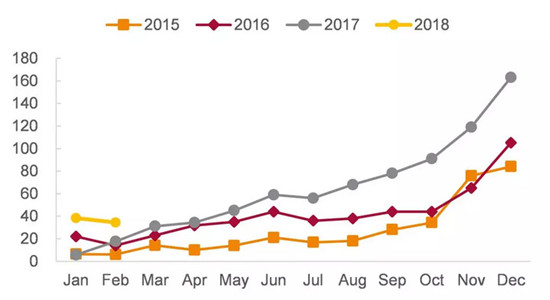

2017年,美國和歐洲的新能源乘用車銷量分別為20、30萬輛,同比增速達51%和63%,銷量增長十分迅猛。由于海外基本不存在補貼因素的影響,銷量真實反映消費者對新能源汽車的認可度,單月銷量有明確的增長趨勢。CATL董事長曾毓群表示,公司正在考慮在德國、匈牙利、波蘭三國中擇址建廠,已配套歐洲車企。因而,我們認為,全球鋰電巨頭中CATL的產能規劃能夠與海外整車企業的需求相匹配,未來中國鋰電產業鏈將跟隨寧德時代走向全球市場。

圖6美國與歐洲新能源乘用車銷量(單位:輛)

資料來源:EV Sales,天風證券研究所

3.大眾加速電動車戰略,將引爆新一輪“軍備競賽”

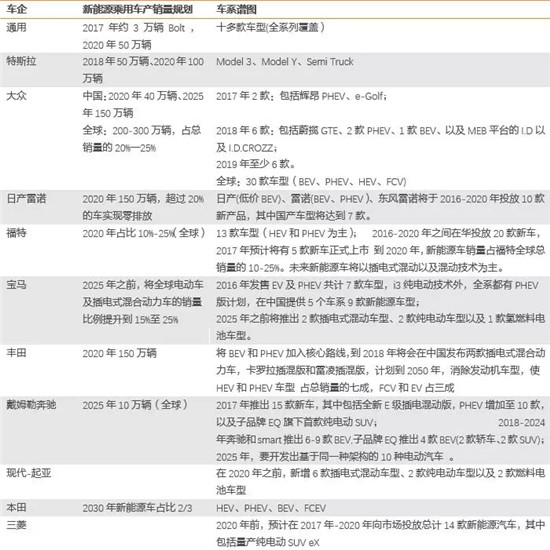

路透社報道,大眾計劃到2022年年底之前將電動汽車生產推廣到全球16家工廠,為其電動汽車項目提供價值200億歐元的電池和相關技術。作為汽車行業全球龍頭,大眾電動化進程加速將給競爭對手帶來巨大壓力,或將引發全球車企新一輪“軍備競賽”。

在大眾汽車集團2016年發布的“TOGETHER-Strategy 2025”戰略中,將電動化作為未來10年里最核心的戰略基石之一。大眾對新能源汽車寄予厚望,也提出了相應的目標。

表3大眾”Together-strategy 2025”規劃

資料來源:大眾官網,天風證券研究所

圖7基于MEB平臺的3款概念車

資料來源:大眾官網,天風證券研究所

隨后,根據華爾街見聞報道,戴姆勒全球總裁蔡澈在3月26日中國發展高層論壇上表示,中國已成為全球汽車行業轉型過程中的重要驅動力,戴姆勒正聯合中國新老伙伴共同推進新能源車產業布局。3月8日,戴勒姆大中華區投資有限公司出資6.3億,完成了對北汽新能源汽車3.93%股份的收購;戴姆勒還與比亞迪共同為雙方合資成立的純電動品牌——騰勢增資10億元。

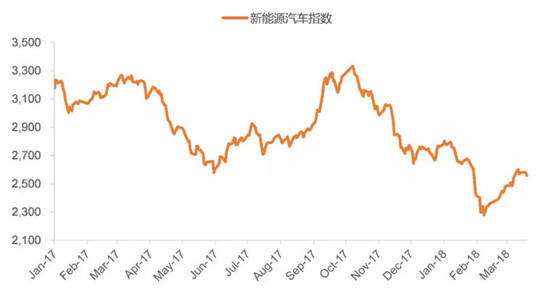

圖8 2017年至今Wind新能源汽車指數

資料來源:WIND,天風證券研究所

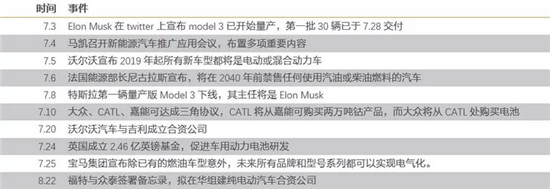

回顧去年新能源汽車板塊走勢,大行情啟動于銷量的改善。而后行情于7月徹底爆發,主要得益于特斯拉帶來的“囚徒困境”,全球電動化大趨勢成型。隨著去年7月3日Musk宣布Model 3(有望真正對傳統汽車行業造成沖擊)開始量產后,多國政府和車企紛紛表態,明顯加快了汽車電動化進程。對于國家和政府來說,投資新能源汽車失敗的損失有限,而錯失電動化大浪潮損失巨大。

表4 2017年特斯拉Model 3引發的囚徒困境

資料來源:路透社,高工鋰電,第一電動,天風證券研究所

我們相信,隨著今年大眾宣布加速電動車龐大布局,其競爭對手也極有可能跟進,帶來新一輪“軍備競賽”,引爆下一輪行情。

表5外資車企新能源汽車規劃

資料來源:公司官網,天風證券研究所

4.銷量持續超預期

對于新能源汽車行業來說,“量”除新能源汽車產銷量之外還包括中游電池及電池材料的產銷量。

4.1.淡季不淡,上半年銷量大概率超預期

年初通常是新能源汽車銷售淡季,而今年淡季不淡,銷量大超預期。根據中汽協數據,今年1-2月新能源汽車銷量累計達7.28萬輛,同比大幅增長約212%。因補貼緩沖期的設置,新能源汽車銷量開年表現強勁,也預示著上半年銷量的高增長。根據我們預測,在補貼調整政策落地,車企快速應對后,行業將迅速進入上升通道,3-5月份的新能源汽車銷量有望持續超預期。

圖9中汽協新能源汽車銷量(單位:千輛)

資料來源:中汽協,天風證券研究所

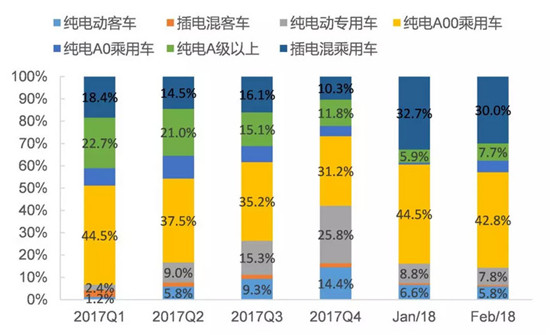

今年1-2月新能源汽車的銷量結構:乘用車占比84.7%、專用車占8.4%、客車占6.9%。相比于去年同期,客車銷量提升最為顯著,專用車還未發力。在乘用車領域,銷量依舊由A00級小車主導,純電動A級乘用車銷量低迷,預計下半年開始發力,而插電混乘用車由于比亞迪等車企沖量,銷量表現尤其引人注目,1-2月銷量總占比達31.4%,顯著高于往常。

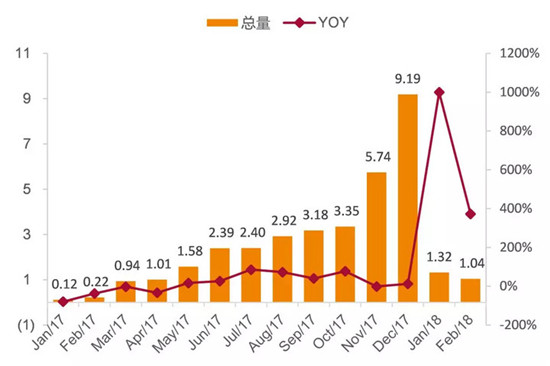

在整車銷量的拉動下,動力電池的裝機量也同樣高速增長。根據真鋰研究的數據,今年1-2月,動力電池裝機量分別達1.32GWh和1.04GWh,明顯好于去年同期,達到去年4-5月的水平。

圖10動力電池裝機量(單位:GWh)

資料來源:真鋰研究,天風證券研究所

4.2.透過目錄看未來:車企應對得當,補貼調整影響將快速抵消

通過對工信部今年發布的兩批《新能源汽車推廣應用推薦目錄》來看,車企調整應對速度非常快,能量密度、續航里程等參數提升明顯,車型設計以補貼為導向。

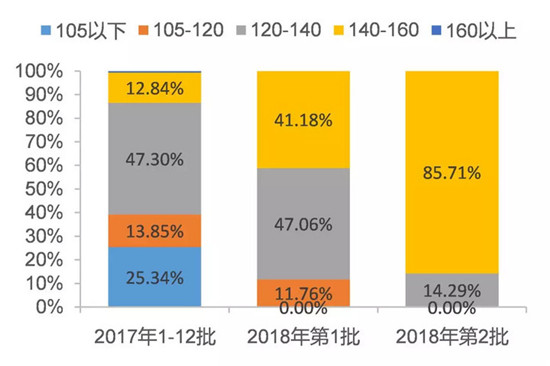

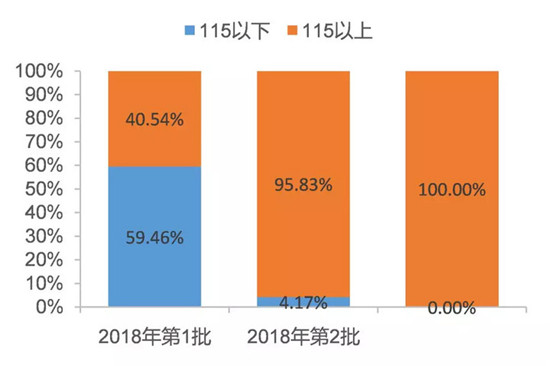

1)能量密度提升顯著,基本都能達到最高檔補貼要求。客車的電池能量密度基本都能達到135Wh/kg以上,獲取1.1倍補貼;乘用車能量密度也迅速提升到140Wh/kg以上,獲得1.1倍補貼;專用車全部車型均滿足115Wh/kg的要求。

圖11乘用車能量密度統計(單位:Wh/kg)

資料來源:工信部,天風證券研究所

圖12客車能量密度統計(單位:Wh/kg)

資料來源:工信部,天風證券研究所

圖13專用車能量密度統計(單位:Wh/kg)

資料來源:工信部,天風證券研究所

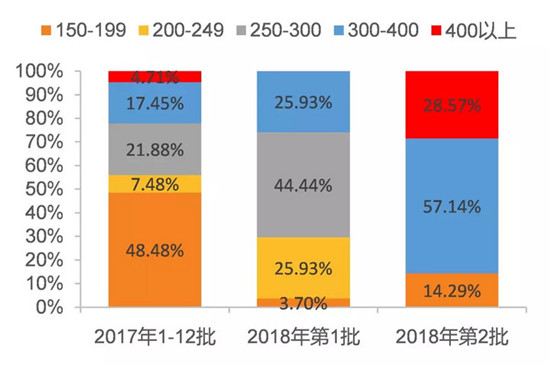

圖14乘用車續航里程統計(單位:公里)

資料來源:工信部,天風證券研究所

2)高續航里程乘用車占比提升,第二批《目錄》中的乘用車基本超過300公里。

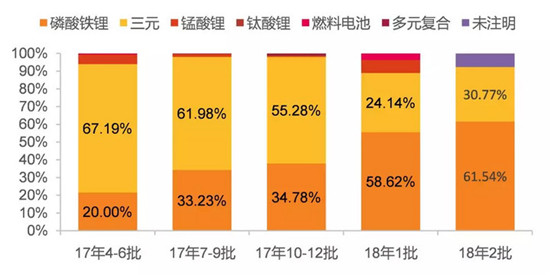

3)磷酸鐵鋰開始在專用車領域反攻。專用車補貼能量密度一刀切,只有115Wh/kg一條分界線,磷酸鐵鋰電池性價比極高。2018年兩批《目錄》中,專用車磷酸鐵鋰電池占比分別為58.62%和61.54%,占比提升迅速。

圖15專用車電池種類占比統計

資料來源:工信部,天風證券研究所

4.3.車型結構變化的啟示

春節后,新能源汽車產業開始進入傳統旺季,3月份訂單和出貨量開始增長。今年行業會受到補貼調整政策和緩沖期的影響,節奏上略有不同。

緩沖期內(2月12日-6月11日):A00乘用車和客車將成為銷量主力。就總銷量而言,由于去年1-5月基數較低,緩沖期的整體銷量將在A00的拉動下高速增長。根據去年的銷量結構來看,銷量占比最高的一直都是A00級乘用車,且上半年A00占比更高,而受補貼政策影響,高占比的A00和客車更是著重發力,整體銷量與電池裝機量將快速增長。

緩沖期結束后(6月11日以后):在緩沖期內被壓抑的物流車、高續航EV、PHEV銷量會集中釋放,疊加半年度業績沖量影響,6月份將是新能源汽車銷售的重要節點,隨后行業進入正常節奏,并隨著年底銷售旺季到來持續增長。

圖16 2017至今車型銷量占比

資料來源:中汽協,乘聯會,WIND,天風證券研究所

4.4.維持2018年新能源汽車銷量超100萬,動力電池50GWh以上的預測

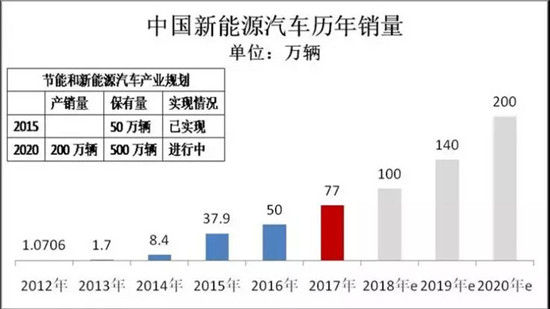

從政策層面看,2020年200萬輛的銷量目標從未改變。過去3年提出的30、50、70萬輛的目標也均順利實現。在1.20-1.21日舉行的電動汽車百人會上,科技部部長萬鋼表示:將繼續支持新能源汽車發展,保持政策連續性,2018-2020年目標銷量分別為:100、140和200萬輛,為行業發展提供指引。銷量是新能源汽車行業基礎,根據我們測算,2018年國內新能源汽車總銷量超100萬輛,對應的動力電池需求量超過44GWh,若算上更新和庫存需求,總需求將超過50GWh,同比增長約40%。

圖17萬鋼百人會論壇PPT中的歷年銷量及目標

資料來源:百人會,天風證券研究所

5.競爭格局正在好轉

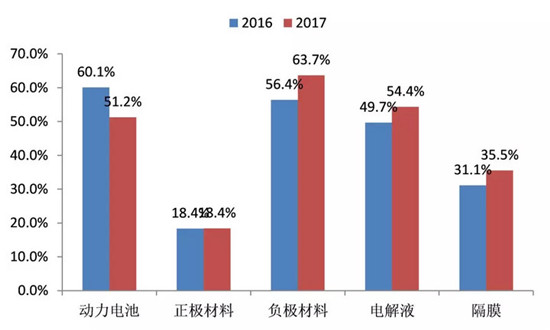

新能源汽車行業在保持量增的同時,在政策引導下銷量結構將發生改變,市場會向優質企業傾斜,市場集中度將迅速提升。2018年補貼政策再度調整,補貼向高端乘用車傾斜,因此,電池企業龍頭的集中度將進一步得到提升,綁定優質電池企業的電池材料企業的市占率也會進一步上升。我們依據高工鋰電的產量數據進行測算,2017年,電池材料前五企業產量總占比均有所提升,行業競爭格局正不斷好轉。2016年,正極材料、負極材料、電解液、隔膜環節前三企業的產量占比分別為18.4%、56.4%、49.7%和31.1%,而2017年則分別上升至18.4%、63.7%、54.5%和35.5%。我們認為,2018年,行業將繼續洗牌,各環節龍頭企業的市占率還會不斷提升。

圖18動力電池產業鏈前三名企業產量占比

資料來源:高工鋰電,天風證券研究所

而電芯行業的集中度也在不斷提升,CATL與其他電池企業的出貨量差距不斷拉大。根據高工鋰電的出貨量數據,2015-2017年動力電池總出貨量分別為15.7、28.3和36.4GWh,前三名市占率CR3(CATL、比亞迪、沃特瑪)分別為48%、60%和51%。動力電池制造行業需要較深的技術積累、大規模資本投入與長周期的客戶驗證,進入門檻相對較高,短期內很難有媲美國內現有電池龍頭的企業誕生。2017-2018年補貼退坡疊加技術指標提升帶來行業加速洗牌,近期部分電池企業出現的債務問題是其集中體現,我們認為行業洗牌已經加速開始,產業結構將在未來幾年出現明顯優化。

表6 2015-2017年動力電池裝機量TOP10(單位:GWh)

資料來源:高工鋰電,天風證券研究所

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市