電動汽車儲能投資成本及價值分析

近期,國家發改委能源研究所、自然資源保護協會、儲能聯盟合作撰寫的《電動汽車儲能應用潛力及成本分析》報告對未來中國電動汽車儲能潛力進行了展望,并評估了各類電動汽車儲能方式經濟性。該報告指出,電動汽車儲能可顯著提升電力系統可再生能源消納能力,且各類電動汽車儲能方式都有望在2030年前實現峰谷差平價,其中有序充電和電池更換平價時間更能出現在2025年前。

以下為報告摘要:

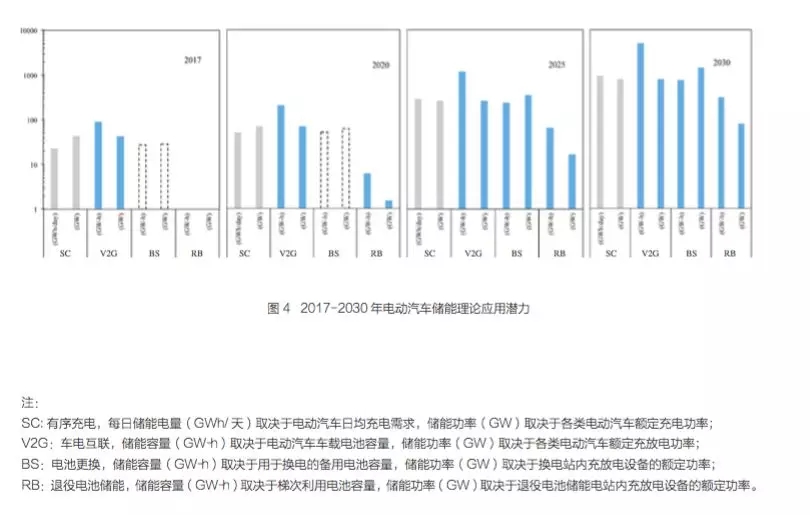

一 電動汽車儲能應用潛力

電動汽車可通過有序充電、車電互聯、退役電池儲能等方式直接或間接參與電力系統運行,實現與儲能相同或相似的系統應用價值。考慮到未來電動汽車的高市場滲透率,其2030年理論儲能規模可滿足高比例可再生能源系統中小時級電力平衡,有效解決當前困擾可再生能源發展的電力系統短期調峰能力不足的問題。

以下2017-2030年四類電動汽車儲能方式理論儲能規模預測結果,其中有序充電(SC)規模相對偏低,日均可調節量為947GWh;車電互聯(V2G)規模最高,理論儲能容量達到5075GWh。

二 技術經濟性分析

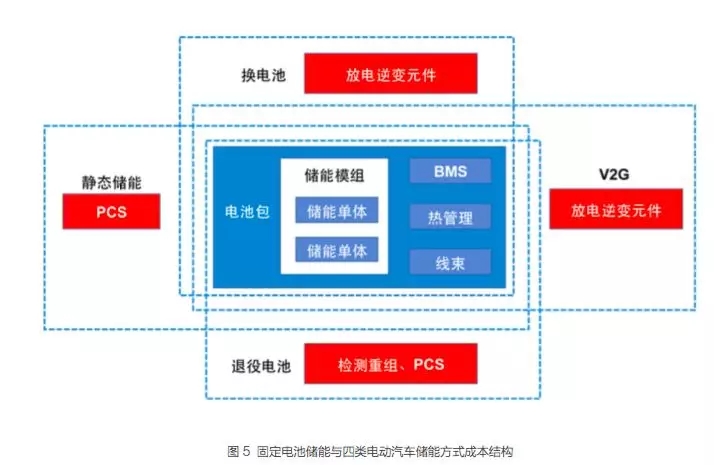

(1) 投資成本

在各類電動汽車儲能方式中,有序充電相對成本最低,但其儲能應用潛力受限于出行強度;車電互聯儲能應用潛力最高,但其市場化推廣取決于電池技術進步與成本下降速度;電池更換儲能平準化成本(全生命周期成本)與峰谷價差的平價時間最早,但其應用存在一定車型種類和出行規律要求。綜合LCOS分析結果,各類電動汽車儲能方式都有望在2030年前實現峰谷差平價,其中有序充電和電池更換平價時間更能出現在2025年前。

1)有序充電

與電力需求響應類似,電動汽車有序充電的成本很大程度上受用戶參與意愿度的影響。用戶參與有序充電存在行為成本,不同種類電動汽車用戶存在較大成本差異。與傳統用電負荷不同,電動汽車充電與用車行為并不同步,在車輛停駛時段調節充電時間不會對用戶出行帶來顯著影響,其參與需求響應的行為成本相對較低。總體而言,出租車、共享車等運營車隊參與有序充電的行為成本較高,私家車參與有序充電的行為成本較低;公交、物流車輛在運營高峰時段有序充電的行為成本偏高,在運營低谷及夜間參與有序充電的行為成本較低。

2)車電互聯

除車輛行駛所需電能外,V2G可將動力電池剩余電能反送電網,從而實現與固定電池相似的儲能作用。但與有序充電不同,電動汽車V2G涉及車載充放電機或新型電機控制器的硬件升級,因而會帶來較為明顯的新增投資。與固定電池儲能系統類似,儲能單元(動力電池)成本是V2G經濟性的重要影響因素。

從2013到2017年,成本下降了約三分之二。隨著電芯能量密度提升和系統設計的優化,動力電池制造成本還將不斷下降,2020年純電動汽車電池系統單價有望降至1元/Wh15。2016年共有196家BMS配套企業,國內企業產品裝機量達49.5萬輛,占比95.8%。隨著BMS出貨量擴大,BMS價格也在持續下降,以乘用車為例,2016年BMS出貨價格在1萬元/套左右,比2012年下降50%。2020年BMS價格有望控制在3000-5000元/套。

3)電池更換

電池更換的投資包括換電與充放電設施投資,以及額外備用電池投資等。由于換電設備和電池充電設備屬于交通部門的已投入成本,因此本研究主要聚焦因電池參與儲能所新增的電池老化及放電設備的投入,其中電池參與儲能服務的老化成本可納入可變運維成本,放電設備成本主要考慮功率轉換裝置中新增的逆變器成本。這與V2G情況相似,不同點在于V2G車輛屬于分散接入,而電池更換所需的充電和放電設備可以集中安裝和集中運行,因此就單位千瓦投資而言,電池更換模式中的新增功率元器件投資相對更低。

4)退役電池

動力電池的利用應遵循先梯級利用后再生利用的原則。電動汽車對車載動力電池的容量、比能量等性能參數有較高要求,當動力電池性能難以滿足車用標準時必須對電池進行更換。從電動汽車上退役的動力電池通常還保有相當容量保持率,可應用在對能量密度要求不高的固定儲能應用場景。對退役動力電池進行梯次利用將有助于降低電動汽車用戶及電力系統的儲能成本,讓較高的儲能成本能夠在較長的使用壽命中在一次、二次用戶中進行分攤。然而當前退役電池梯次利用存在一定成本問題。梯次利用所涉及的回收、拆解、檢測、集成都會對退役電池梯次利用經濟性產生影響。同時,隨著動力電池市場規模不斷擴大,新電池成本及價格將快速下降,繼而對電池梯次利用市場競爭力產生威脅。

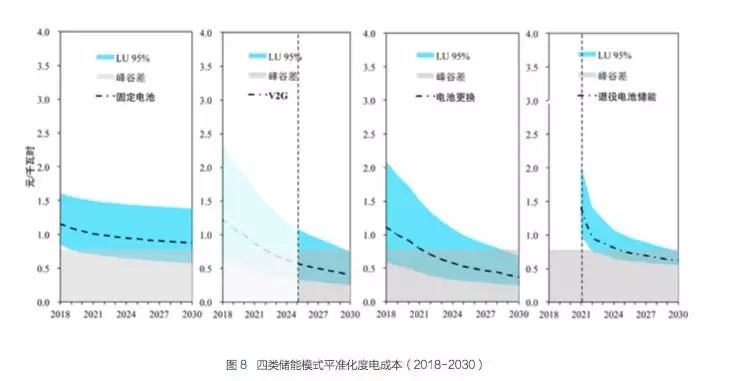

(2)全生命周期成本

對于實際的儲能項目投資,全生命周期成本更加具有現實意義。全生命周期包含所有固定及可變運維、退役部件更換、拆除回收及初始投資成本(Ccap)。全生命周期成本可通過平準化方式表示,如元/年或元/千瓦時等。

對比四類電動汽車儲能LCOS可見,固定電池儲能雖然初期成本較低,且可能較早進入峰谷差平價(低電池成本情景),但后期成本下降速度較慢,若單純依賴儲能行業市場需求,其成本下降速度不足以使其平均平準化成本在2030年前實現峰谷價差平價。

對于V2G,除常規成本因素外,電動汽車用戶的參與意愿同樣影響到其實際應用。不同于固定電池儲能,V2G車型動力電池涵蓋交通運輸和電力系統儲能兩層應用,其綜合經濟性和市場接受度受兩方面因素共同影響。本研究假設動力電池優先服務于交通出行,當其單次充電續航里程和全生命周期續航里程同時能夠滿足交通出行需要時,其電力系統儲能應用價值開始體現。2017年國內新售電動汽車單次充電續航里程普遍達到300公里以上,基本可滿足用戶日均出行需求;以電池容量30千瓦時、充放電循環壽命1000次、車輛能效0.15千瓦時/公里計算,可累計支持電動乘用車續航約20萬公里。考慮到技術進步驅動電池容量及循環壽命等參數提升的效果,預計到2025年新售電動汽車動力電池可普遍達到30萬公里的累計續航能力,屆時V2G將開始得到實際應用,其LCOS在0.33-1.09元之間,平均成本降速下LCOS為0.57元,低于典型地區峰谷價差水平。

電池更換成本下降軌跡與V2G十分相似,主要差異在于因集中安裝功率轉換裝置而降低的投資成本,該儲能模式的峰谷差平價時間也因此在四種模式中出現最早(約2022年)。

退役電池儲能成本需要基于動力電池初始購置成本測算。因缺乏歷史數據,本文退役電池儲能平準化成本預測的起始時間為2021年,其成本下降軌跡呈現先快速下降,后明顯趨緩的態勢,反映出其初期購置退役電池成本低的優勢和后期梯次利用成本降速偏慢的特點。從LCOS看,退役電池儲能的峰谷差平價時間為2025年,此后成本下降速度相當有限。

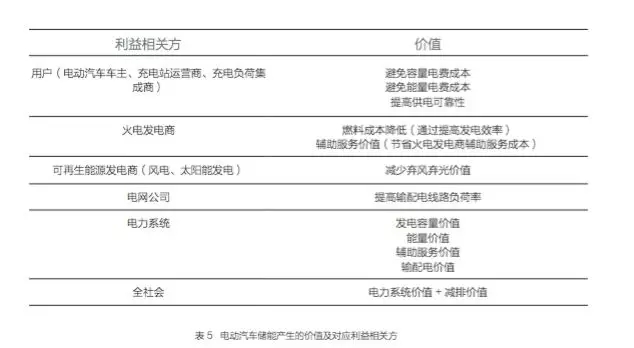

三 電動汽車儲能價值

在電力市場中,電動汽車用戶、充電運營商或充電負荷集成商是電動汽車儲能服務的提供方,其產生的成本可通過降低容量電費、電量電費等方式獲得補償。各類發電商、電網公司分別通過降低燃料/減少棄風和減少輸配電設施投資獲得價值。

充電價格是分配儲能價值在各利益相關方分布最為直接的方式,固定不變的充電價格顯然難以吸引電動汽車用戶通過響應電價參與儲能服務,不但抑制了儲能價值的生成,更阻礙了價值在不同利益相關方間的流動。為充分發掘電動汽車的儲能價值,國外部分地區已開始探索充電價格政策創新。

四 政策建議

電動汽車具有可觀儲能潛力和經濟性,應盡早通過政策布局予以合理引導。本報告因此提出以下政策及商業模式建議。

1.降低電動汽車充電服務市場門檻

雖然電動汽車具有極大儲能應用潛力,但其儲能應用價值需要通過合理的市場機制予以挖掘。電動汽車儲能具有單位規模小、用戶分散、接入點環境復雜等特點,大量電動汽車用戶分散納入系統運行難度大。特別對于私家電動汽車用戶,目前仍面臨住宅、辦公地點停車場地有限、充電設施安裝難的問題,需要通過機制與模式創新予以解決。因此,建議放開住宅及辦公地點充電市場,允許公共充電服務公司通過集中建設、集中運行的方式為私家電動汽車用戶提供充電服務,從而為未來電動汽車充電行為集中引導奠定基礎。

2.創新電動汽車充電價格機制

現行電動汽車價格由充電電價與充電服務費構成,分別反映充電電量及充電基礎設施投資成本。然而,與傳統的用電負荷不同,電動汽車具有較強的靈活調度能力,當前電動汽車充電電價往往直接采用固定電價,無法形成對充電行為的有效引導。適度擴大電價峰谷差及提升電價波動頻次有助于激勵電動汽車用戶參與充電負荷調節。因此,應鼓勵對私人充電樁執行峰谷分時電價,逐步放開公共充電樁目錄電價管理,鼓勵有條件的地方基于當地負荷及新能源發電特性,引入靈活的分時充電價格機制。對于V2G及退役電池儲能等具有放電能力的并網方式,建議參考用戶側峰谷電價制定放電價格,或將電動汽車V2G及退役電池儲能納入分布式發電資源管理,鼓勵電動汽車放電參與電力就近交易。除提高電力系統靈活性外,充電服務還包含一系列商業推廣及大數據價值,現行基于充電設施建設成本的價格機制難以充分激勵社會資本投入充電設施投資運營。因此應首先理順電動汽車充電價格機制,有序放開電價與服務費政府管制,允許充電服務商與分散電動汽車用戶簽訂靈活的充電服務價格套餐。此外,應鼓勵充電服務商參與直購電和現貨市場交易,消除上游波動性可再生能源電力與下游電動汽車靈活負荷之間互動的價格障礙。

3.以綠證/碳積分激勵有序充放電

單純追求車輛數規模無法真正促進電動汽車對可再生能源的有效消納,為激勵電動汽車用戶參與電力系統調峰服務,充分體現電動汽車利用可再生能源的全生命周期環境價值,同時在電動汽車補貼退坡后保障電動汽車綜合經濟性,建議將綠色證書/碳積分獎勵納入電動汽車電力消費環節,對參與電力需求響應及儲能服務的充放電行為,按照單位千瓦時“轉移”電量,給予綠色證書或碳積分。對于未參加綠色證書或碳積分交易的有序充放電量,建議減免征收可再生能源電價附加。

4.開展電動汽車儲能運營綜合試點

電動汽車儲能需要交通、能源、建筑等多部門技術與機制創新,應首先通過開展綜合試點予以驗證。因此建議結合新能源示范城市、電動汽車示范運營區、電力現貨市場交易、分布式能源市場交易等項目,協調發改、能源、工信、住建等政府職能部門,引入集中充電設施建設與運行模式,放開充電政府定價,探索適應我國國情的電動汽車儲能商業運營模式。

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市