2018年中國鋰電池出貨量102GWh

高工產(chǎn)研鋰電研究所(GGII)調(diào)研顯示,2018年中國鋰電產(chǎn)業(yè)鏈(不含下游應(yīng)用環(huán)節(jié))市場規(guī)模突破3200億元,較2017年同比增幅超過15%,其中鋰電池規(guī)模為1550億元(數(shù)碼電池主要統(tǒng)計(jì)電芯規(guī)模、儲(chǔ)能及動(dòng)力主要統(tǒng)計(jì)模組和pack規(guī)模)。

產(chǎn)業(yè)鏈規(guī)模增加主要是中游動(dòng)力電池、儲(chǔ)能鋰電池出貨量保持增長,且動(dòng)力電池及一線梯隊(duì)數(shù)碼鋰電池企業(yè)處于產(chǎn)能建設(shè),因此帶動(dòng)關(guān)鍵材料、輔料、設(shè)備等規(guī)模不斷增長,但產(chǎn)業(yè)鏈規(guī)模增速低于增長,主要是動(dòng)力鋰電池、儲(chǔ)能鋰電池、隔膜、負(fù)極材料、磷酸鐵鋰、碳酸鋰等產(chǎn)品價(jià)格處于下降態(tài)勢。雖然鈷酸鋰、三元材料、電解液等產(chǎn)品在一定時(shí)間內(nèi)價(jià)格有所上漲,但不足以對沖上述材料的價(jià)格降幅。

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2018年1月

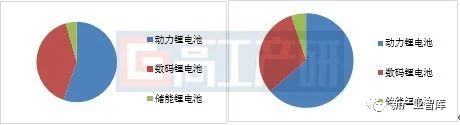

電池環(huán)節(jié):GGII數(shù)據(jù)顯示2018年中國鋰電池總出貨量102GWh,同比增長27%,其中動(dòng)力電池出貨量占比63.7%,動(dòng)力電池占比繼續(xù)上升,較2017年上升8.3個(gè)百分點(diǎn)。數(shù)碼電池的比例下滑,儲(chǔ)能占比有所上升。動(dòng)力鋰電池出貨量占比保持上升,主要是動(dòng)力電池出貨量同比46%的增長。

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2019年1月

數(shù)碼鋰電池的出貨量較2017年增長不大,主要是全球及國內(nèi)智能手機(jī)、移動(dòng)電源等出貨量減少,從而對鋰電池的需求減少。2018年數(shù)碼鋰電池在電動(dòng)工具、電動(dòng)自行車、藍(lán)牙等小型3C領(lǐng)域的應(yīng)用量有所增加,特別是在電動(dòng)自行車板塊,一定程度地彌補(bǔ)了在手機(jī)等終端的減少量。

儲(chǔ)能鋰電池增速超過40%,主要受江蘇、河南、青海等地加大儲(chǔ)能市場的引導(dǎo)及示范項(xiàng)目建設(shè)帶動(dòng)。另外廣東、江蘇等地開始加大儲(chǔ)能鋰電池在火力調(diào)頻領(lǐng)域的應(yīng)用。

上游關(guān)鍵材料:受益于新能源汽車和動(dòng)力電池出貨量增長及部分關(guān)鍵材料出口量增加帶動(dòng),2018年四大關(guān)鍵材料出貨量均出現(xiàn)不同程度同比上漲,正極、負(fù)極、電解液、隔膜的同比增速分別為28.6%、31.5%、27.4%、37.7%。

出貨量同比增長,但四大關(guān)鍵材料的市場規(guī)模增速不一。電解液及隔膜由于主流企業(yè)產(chǎn)能不斷釋放,市場價(jià)格競爭激烈,電解液價(jià)格2018年均價(jià)較2017年下滑幅度超18%,隔膜整體全年價(jià)格較去年同比下滑超過30%,因此電解液及隔膜的市場規(guī)模同比增幅度較小。

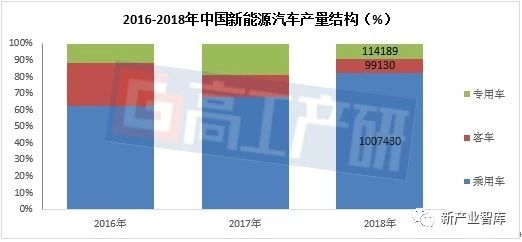

下游新能源汽車市場:2018年,全國新能源汽車產(chǎn)量122.07萬輛,同比大幅增長50.46%。其中,新能源乘用車產(chǎn)量100.74萬輛,同比增長83%;新能源客車產(chǎn)量9.91萬輛,同比下降6%;新能源專用車產(chǎn)量11.42萬輛,同比下降26%。新能源乘用車產(chǎn)量快速增長帶動(dòng)國內(nèi)動(dòng)力電池出貨量增長。

數(shù)據(jù)來源:高工產(chǎn)研電動(dòng)車研究所(GGII),2019年1月

2016年開始新能源汽車已是帶動(dòng)鋰電池快速增長的最大引擎,預(yù)計(jì)未來5~10年,新能源汽車仍將是拉動(dòng)鋰電池出貨量增長的主要?jiǎng)恿Α?/p>

儲(chǔ)能市場逐漸進(jìn)入快速期,對鋰電池的需求有望提速。國內(nèi)儲(chǔ)能鋰電池除了滿足國內(nèi)需求,也將批量出口到歐美、澳大利亞、東南亞等地區(qū)。

3C數(shù)碼及小動(dòng)力市場增速有限,特別是3C數(shù)碼領(lǐng)域短期很難再快速增長。小動(dòng)力市場將維持較高速增長,主要替代鉛酸、鎳氫電池市場。

鋰電池的需求確定性強(qiáng),規(guī)模將不斷擴(kuò)大,但行業(yè)存在諸多問題,如3C數(shù)碼鋰電池市場龍頭企業(yè)獨(dú)占鰲鰲頭,而三四線低端產(chǎn)品充斥市場,產(chǎn)品品質(zhì)嚴(yán)重良莠不齊。

動(dòng)力電池市場分化嚴(yán)重、企業(yè)應(yīng)收賬款及應(yīng)付賬款高、動(dòng)力電池核心原材料價(jià)格大幅波動(dòng)導(dǎo)致成本降幅小于價(jià)格降幅、外資動(dòng)力電池企業(yè)再次加大在國內(nèi)建廠力度、四大關(guān)鍵材料產(chǎn)能結(jié)構(gòu)過剩嚴(yán)重等問題。

儲(chǔ)能鋰電池性能需求差異大、示范運(yùn)行項(xiàng)目的盈利能力差等問題。不同類型鋰電池發(fā)展階段不一樣,面臨的問題也不同,需要產(chǎn)業(yè)鏈企業(yè)針對性解決。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:電朵云

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實(shí)踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個(gè)行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動(dòng)化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲(chǔ)能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市

-

山西省首座電力與通信共享電力鐵塔試點(diǎn)成功

-

中國電建公司公共資源交易服務(wù)平臺(tái)摘得電力創(chuàng)新大獎(jiǎng)

-

電力系統(tǒng)對UPS的技術(shù)要求