研究人員發現新的負極材料能讓充電電池壽命延長

產品差異與定制需求

相較于正極、電解液、隔膜等原材料,負極產品差異化程度最高。根據CIAPS數據,國內高端、中端、低端人造石墨的價格區間分別為8-10、4.5-6、2.8-3.5萬元/噸(含稅),產品價差極大。即使是對于同一公司不同層次的產品,價差也有明顯差距,例如星城石墨的高端人造負極銷售均價達5.83萬元/噸(不含稅),而低端產品僅1.88萬元/噸。

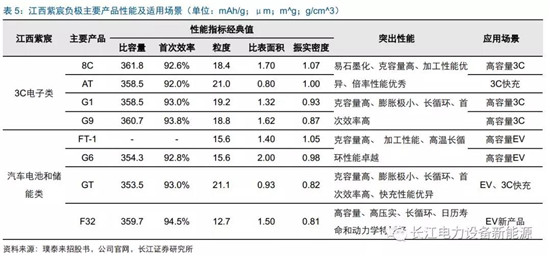

除了價格明顯分層外,負極材料的差異化更多的體現在性能指標的差異。以江西紫宸的產品為例,除了在比容量、首次效率上精益求精之外,負極材料的粒度、比表面積、振實密度等指標對性能也有較大的影響,使得不同的產品在容量、膨脹、倍率、循環、加工等不同性能上各具優勢,進而適用于容量型/倍率型、3C/動力等不同的應用場景。

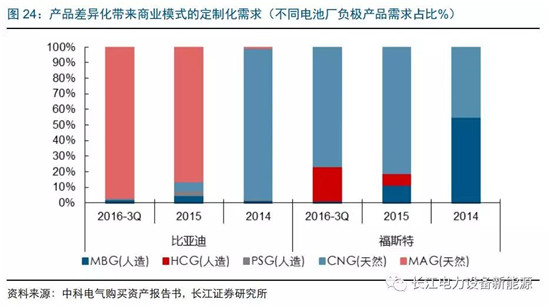

負極產品的差異化進一步導致電池企業的定制化需求,從星城石墨披露的數據看:

1)不同的下游企業根據自身電池特征選擇不同的負極產品,如福斯特偏好于CNG系列,而比亞迪偏好于HCG系列,星城石墨為億緯鋰能旗下的湖北金泉提供的產品則為PSG系列;

2)縱向來看,隨電池企業產品更迭,對負極產品的配套需求也在發生變化,典型如2015年福斯特電池由2000mAh提升至2500mAh時,負極采購由MBG系列切換至CNG和HCG系列。這進一步要求負極企業有充分的產品及解決方案儲備。

差異性和定制化的行業屬性使得負極的商業模式具備以下特征:

1)客戶壁壘和黏性,一方面體現在負極材料進入電池供應鏈有較長的認證周期,一般消費電池在6-12個月,動力電池則可長達兩年以上,而一般負極與電池企業形成配套后,更換供應商的頻次較低;另一方面體現在負極新產品的研發需要在電池廠經過多次磨合、微調,這進一步增強了負極的客戶黏性。

2)競爭性談判定價,由于偏定制化的特征,使得負極定價不同于其他原材料采用的“招標”模式,而是由電池和負極企業反復詢價,綜合考慮性能、成本及同行價格后形成的協議價格,這也降低了負極行業的成本競爭壓力。

研發能力:競爭的核心

鋰電四大原材料因產品、行業屬性的差異,競爭要素各不相同,例如隔膜、電解液中長期核心競爭要素或在成本,龍頭企業憑借工藝優勢或憑借資源優勢,獲取與行業邊際成本差距的超額收益。而負極與正極材料有一定相似之處,正如NCM811毛利率顯著高于其他產品,負極超額收益同樣來自于產品性能優異帶來的溢價。而不同于正極的是,負極原材料成本占比不高,使得研發能力成為負極企業最為核心的競爭要素。

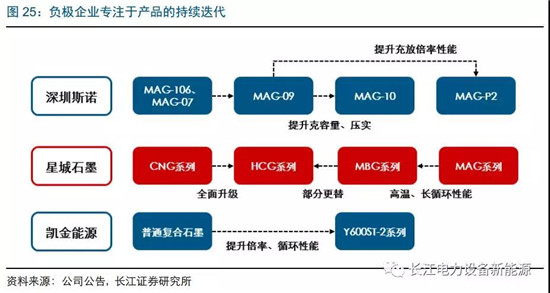

在以研發能力為核心的行業特征下,負極企業專注于產品迭代,例如深圳斯諾的人造石墨經歷由MAG-106/MAG-07到MAG-09,并衍生出高容量產品MAG-10以及高倍率產品MAG-P2的產品迭代路線。而根據璞泰來招股書披露,江西紫宸G系列產品每半年時間就會形成一次產品性能的優化提升。

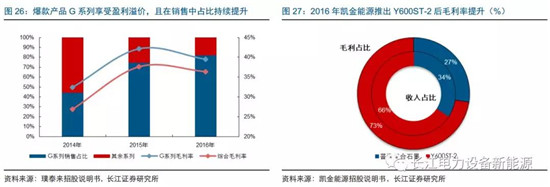

持續的產品迭代是負極行業保持高毛利率的核心原因,一方面體現在新產品的毛利率通常遠高于舊產品;另一方面則是產品迭代能夠獲得下游的快速認可,如江西紫宸G系列產品于2013年推出,2015年已經占到全部收入的75%;凱金能源2016年推出的復合石墨新產品Y600ST-2占到了該系列收入的66%、毛利的73%,帶動整體毛利率提升。

縱向來看,產品迭代保障負極盈利能力穩定甚至有所提升;橫向對比則可發現越高端的負極產品,附加值越高,根據各企業披露的數據顯示,產品定位高端的江西紫宸2017年單噸毛利高達2.44萬元,遠高于行業平均的1萬元/噸的盈利能力;同樣作為國內負極龍頭的杉杉股份,盡管產品定位于中端,其單噸盈利也明顯高于二線企業。

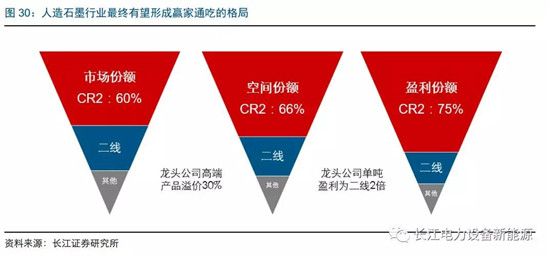

綜合來看,我們認為在以研發競爭為核心,技術與產品驅動行業成長的背景下,技術優勢突出的龍頭企業能夠實現市場份額提升、盈利能力穩定,且因龍頭企業盈利能力普遍較強(單噸附加值高),行業的利潤格局相較于市場份額將更為集中,即呈現贏家通吃的業態,這也是看好負極龍頭的核心原因。

成本之辯:盈利的趨勢

負極作為傳統行業,技術為先、產品驅動的業態已維系多年,近些年來因新能源汽車的不斷放量,動力電池這一應用場景的占比持續提升,相較于消費電池,動力電池對產品成本的敏感度更高,這也就使得有必要對動力電池時代負極產業競爭力進行探討:

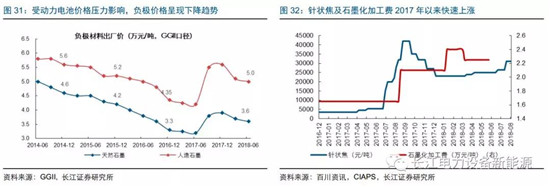

首先,在補貼持續退坡的背景下,鋰電產業鏈自下而上傳導成本壓力,使得多數原材料價格呈下行趨勢,從數據看,負極價格長期處于下行趨勢。同時,因鋼鐵生產整治,電弧爐帶動石墨電極需求激增,而因環保趨嚴,碳素行業整體供給受限,2017年下半年以來針狀焦等石墨原材料價格暴漲,石墨化加工費也出現提價。負極行業受上下游擠壓明顯,降本問題成為影響負極盈利的重要因素。

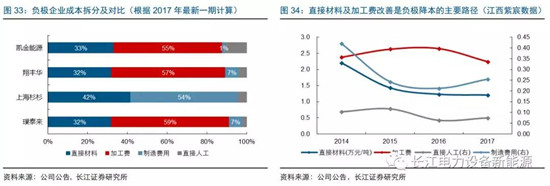

從負極材料的成本結構看,原材料成本占比一般在30-40%,加工費成本及制造費用占比則超過50%甚至60%(因各企業外協比例差異,加工費與制造費用之和更能反映真實制造成本)。從歷史上看,江西紫宸的成本在原材料成本和加工費的改善帶動下降幅明顯,我們認為這一趨勢有望延續,具體來看:

改善原材料成本的路徑包括:

1)優化原材料配比,人造石墨原材料包括針狀焦、石油焦等,不同價位的原材料與配方工藝共同決定了負極材料的性能,伴隨技術進步、工藝優化,企業可以在確保產品性能的條件下優化原材料結構,實現成本下降;

2)提高成品率(收得率),尤其是對于成品率較低的高端產品而言,提升成品率帶來的成本改善顯著,例如深圳斯諾通過優化委外加工方的生產設備,將成品率由65%提升至70%。

改善加工成本方面:

1)自建石墨化產能效果立竿見影,根據數據,自建石墨化產能相較于代工將改善5000元/噸的生產成本,故當前負極產業普遍通過自建或并購的方式加大石墨化產能的布局,行業整體的石墨化成本有望改善;

2)能源成本方面,通過低電價產能布局、優化設備電耗等路徑,也有望實現平穩下降。

故綜合來看,人造石墨的降本路徑豐富,疊加通過產品迭代提升附加值、競爭性談判的定價模式,我們認為動力電池主導下的負極行業,成本不會成為負極企業的核心競爭力,技術與產品依舊是值得持續跟蹤的關鍵。

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市