營財(cái)一體化集約化管理研究

0 引言

隨著電網(wǎng)企業(yè)信息化的廣泛應(yīng)用,營銷與財(cái)務(wù)信息化水平均有提升,2009年以來,營銷與財(cái)務(wù)進(jìn)行了集成,初步實(shí)現(xiàn)了營銷與財(cái)務(wù)信息共享,解決了營銷系統(tǒng)的數(shù)據(jù)孤島問題,建立了營銷系統(tǒng)與財(cái)務(wù)系統(tǒng)之間的數(shù)據(jù)標(biāo)準(zhǔn)、集成規(guī)范,集成了電費(fèi)用戶、目錄電價(jià)、到戶應(yīng)收電費(fèi)、應(yīng)收電費(fèi)及業(yè)務(wù)費(fèi)分類匯總、實(shí)收電費(fèi)及業(yè)務(wù)費(fèi)分類匯總、營銷賬務(wù)總分類核算、賬齡分析等信息內(nèi)容,但營銷信息共享度仍有待提高。因此實(shí)現(xiàn)營銷與財(cái)務(wù)統(tǒng)一流程、統(tǒng)一主數(shù)據(jù)、統(tǒng)一規(guī)則,完善跨部門的工作流程及職責(zé)劃分,統(tǒng)一電價(jià)電費(fèi)信息標(biāo)準(zhǔn)及管理流程,統(tǒng)一營銷與財(cái)務(wù)賬務(wù)核算,構(gòu)建營銷與財(cái)務(wù)一體化運(yùn)作體系,實(shí)現(xiàn)營財(cái)業(yè)務(wù)融合,實(shí)現(xiàn)營財(cái)流程貫通,強(qiáng)化公司電價(jià)電費(fèi)全過程管理,對提升電網(wǎng)營財(cái)業(yè)務(wù)管理具有重要

意義。

營財(cái)一體化就是在營銷信息系統(tǒng)與財(cái)務(wù)信息系統(tǒng)之間建立起一定的業(yè)務(wù)流程和處理規(guī)則,通過數(shù)據(jù)集成使?fàn)I銷信息系統(tǒng)中的具體業(yè)務(wù)處理與財(cái)務(wù)信息系統(tǒng)中的賬務(wù)處理聯(lián)動,達(dá)到營財(cái)信息共享的目的,是進(jìn)一步夯實(shí)營財(cái)管理基礎(chǔ),實(shí)現(xiàn)營財(cái)精益管理的重要手段[1]。目前營財(cái)一體化主要以集成模式為主,仍然面臨較多困難,制約著營財(cái)一體化運(yùn)作效率的進(jìn)一步提升[2]。因此,在營銷與財(cái)務(wù)集成的基礎(chǔ)上,通過構(gòu)建營財(cái)一體化,提升營財(cái)融合深度,進(jìn)一步提升管理效率與效益。

1 當(dāng)前營財(cái)集成現(xiàn)狀

1)核算規(guī)則尚未統(tǒng)一。營財(cái)雙方系統(tǒng)核算差異較大,數(shù)據(jù)需求不同,導(dǎo)致數(shù)據(jù)較難進(jìn)行交互融合,一體化建設(shè)前雙方分別進(jìn)行賬務(wù)核算,線下由營銷傳遞賬務(wù)數(shù)據(jù),進(jìn)行人工核對,工作量較大。

2)數(shù)據(jù)標(biāo)準(zhǔn)尚未統(tǒng)一。營財(cái)雙方系統(tǒng)各自管理如科目體系、目錄電價(jià)等主數(shù)據(jù),主數(shù)據(jù)的管理沒有建立協(xié)同機(jī)制,雙方處理完全割裂,導(dǎo)致一體化數(shù)據(jù)融合難度大。

3)業(yè)務(wù)流程尚未貫通。營財(cái)雙方職責(zé)管理界面不清晰,業(yè)務(wù)組織模式及管理要求沒有統(tǒng)一,缺乏有效銜接。業(yè)務(wù)數(shù)據(jù)傳遞不具備數(shù)據(jù)反向穿透查詢功能,導(dǎo)致數(shù)據(jù)前后關(guān)聯(lián)性不強(qiáng),數(shù)據(jù)核對困難。未建立數(shù)據(jù)修改傳遞規(guī)則,導(dǎo)致營銷系統(tǒng)數(shù)據(jù)在傳遞后二次修改內(nèi)容無法及時(shí)協(xié)同,影響數(shù)據(jù)一

致性[3]。

2 構(gòu)建營財(cái)一體化的主要思路

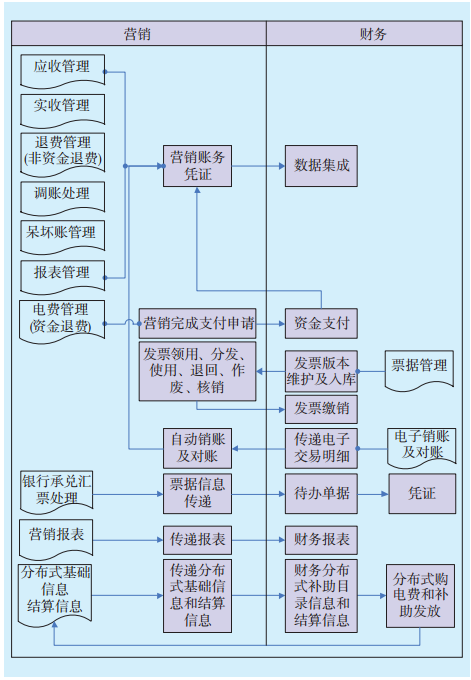

通過營財(cái)深度融合,實(shí)現(xiàn)應(yīng)收管理、實(shí)收管理、退費(fèi)管理、呆壞賬管理、報(bào)表管理、電費(fèi)資金等電費(fèi)相關(guān)業(yè)務(wù)管理。業(yè)務(wù)流程總圖如

圖1 業(yè)務(wù)流程總圖Fig.1 Overview of business process

圖1 業(yè)務(wù)流程總圖Fig.1 Overview of business process

2.1 構(gòu)建公司級電價(jià)電費(fèi)管理流程

全面梳理了營銷與財(cái)務(wù)雙方系統(tǒng)業(yè)務(wù)處理、賬務(wù)處理流程,制定適用公司統(tǒng)一的電費(fèi)賬務(wù)核算流程、營銷業(yè)務(wù)處理流程,統(tǒng)一標(biāo)準(zhǔn),固化流程,統(tǒng)一營財(cái)關(guān)賬時(shí)點(diǎn),實(shí)現(xiàn)業(yè)務(wù)數(shù)據(jù)實(shí)時(shí)傳遞,設(shè)定數(shù)據(jù)調(diào)整期限和規(guī)則,確保營銷、財(cái)務(wù)系統(tǒng)反映的電費(fèi)信息流、資金流一致[4]。

2.2 構(gòu)建主數(shù)據(jù)標(biāo)準(zhǔn)

明確營財(cái)主數(shù)據(jù)標(biāo)準(zhǔn)規(guī)范及管理范疇,提升營財(cái)主數(shù)據(jù)一致性、規(guī)范性。通過營銷與財(cái)務(wù)系統(tǒng)業(yè)務(wù)數(shù)據(jù)的全面核對與清理,統(tǒng)一業(yè)務(wù)規(guī)則,統(tǒng)一主數(shù)據(jù)標(biāo)準(zhǔn),實(shí)現(xiàn)主數(shù)據(jù)的同質(zhì)化管理。基于營財(cái)主數(shù)據(jù)標(biāo)準(zhǔn)及管理流程,固化主數(shù)據(jù)標(biāo)準(zhǔn),建立主數(shù)據(jù)映射關(guān)系管理機(jī)制,確保雙方系統(tǒng)的口徑一致性,實(shí)現(xiàn)業(yè)務(wù)融通[5]。

2.3 構(gòu)建電價(jià)電費(fèi)業(yè)務(wù)管理規(guī)則

理清關(guān)于銀行賬戶管理的職責(zé)界面、電費(fèi)退費(fèi)的職責(zé)界面、非銀行資金管理的職責(zé)界面、營財(cái)雙方的職責(zé)界面劃分,統(tǒng)一營銷與財(cái)務(wù)電價(jià)電費(fèi)業(yè)務(wù)管理規(guī)則。以《國家電網(wǎng)公司會計(jì)核算辦法》為依據(jù),以財(cái)務(wù)會計(jì)準(zhǔn)則和公司財(cái)務(wù)會計(jì)規(guī)則為標(biāo)準(zhǔn),全面梳理營銷與財(cái)務(wù)賬務(wù)核算方式差異,統(tǒng)一營財(cái)賬務(wù)核算規(guī)則,建立營銷與財(cái)務(wù)的賬務(wù)追溯機(jī)制及賬務(wù)數(shù)據(jù)核對規(guī)則。

2.4 構(gòu)建營財(cái)一體化組織運(yùn)作模式

規(guī)范營銷賬務(wù)核算業(yè)務(wù)的組織模式,完善營銷與財(cái)務(wù)跨部門間的工作流程及職責(zé)劃分、工作標(biāo)準(zhǔn)及相關(guān)制度,建立完善的營銷賬務(wù)核算業(yè)務(wù)組織模式[6-7]。從業(yè)務(wù)說明、職責(zé)劃分、工作步驟等各個(gè)方面,明晰職責(zé)規(guī)范業(yè)務(wù),同時(shí)將風(fēng)險(xiǎn)因素和內(nèi)控措施匹配到流程環(huán)節(jié)中,強(qiáng)化業(yè)務(wù)內(nèi)控管理,夯實(shí)營財(cái)工作基礎(chǔ)。以業(yè)務(wù)流程管理為核心、職責(zé)體系為保障、制度標(biāo)準(zhǔn)為依據(jù)、促進(jìn)企業(yè)績效提升,保障營財(cái)一體化長效運(yùn)行[8]。

3 構(gòu)建營財(cái)一體化的技術(shù)支持

3.1 技術(shù)架構(gòu)

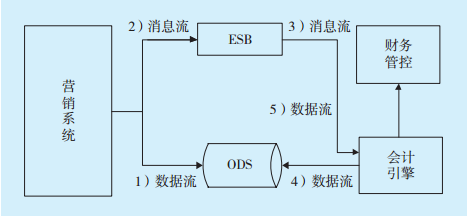

國網(wǎng)蒙東電力在國家電網(wǎng)系統(tǒng)中是集中部署的試點(diǎn)單位,創(chuàng)新將會計(jì)引擎和營財(cái)一體化建設(shè)有機(jī)結(jié)合,集成的架構(gòu)如

圖2 采用會計(jì)引擎結(jié)合ESB、ODS實(shí)現(xiàn)集成的架構(gòu)Fig.2 Integrated architecture combining finance data engine with ESB、ODS technology

圖2 采用會計(jì)引擎結(jié)合ESB、ODS實(shí)現(xiàn)集成的架構(gòu)Fig.2 Integrated architecture combining finance data engine with ESB、ODS technology

過程描述如下。

1)營銷系統(tǒng)每天自動將應(yīng)收、實(shí)收等數(shù)據(jù)寫入數(shù)據(jù)中心ODS數(shù)據(jù)表中。

2)營銷系統(tǒng)調(diào)用會計(jì)引擎在ESB上注冊的服務(wù),傳輸約定的XML格式數(shù)據(jù)至?xí)?jì)引擎。

3)會計(jì)引擎接收到營銷約定的XML格式數(shù)據(jù),準(zhǔn)備從數(shù)據(jù)中心獲取數(shù)據(jù)。

4)會計(jì)引擎接口服務(wù)解析XML格式數(shù)據(jù),向數(shù)據(jù)中心獲取營銷數(shù)據(jù)。

5)會計(jì)引擎將獲取的營銷數(shù)據(jù)轉(zhuǎn)換為財(cái)務(wù)管控?cái)?shù)據(jù)。

3.2 驗(yàn)證方式

會計(jì)引擎將集成過程劃分為集成、轉(zhuǎn)換、輸出3個(gè)階段,直觀展示原始數(shù)據(jù)和轉(zhuǎn)換后數(shù)據(jù),集成階段能穿透查看營銷原始憑證數(shù)據(jù)、轉(zhuǎn)換階段能穿透查看財(cái)務(wù)轉(zhuǎn)換后憑證數(shù)據(jù),包括科目,借、貸方金額等,并能準(zhǔn)確定位問題(見

圖3 通過會計(jì)引擎問題準(zhǔn)確定位Fig.3 Through the accounting engine to achieve accurate positioning problem

圖3 通過會計(jì)引擎問題準(zhǔn)確定位Fig.3 Through the accounting engine to achieve accurate positioning problem

3.3 典型功能

3.3.1 憑證集成

營銷根據(jù)電費(fèi)發(fā)行記錄進(jìn)行業(yè)務(wù)數(shù)據(jù)處理,依據(jù)業(yè)務(wù)數(shù)據(jù)生成營銷應(yīng)收憑證,經(jīng)營銷審核后憑證每天定時(shí)集成至數(shù)據(jù)中心。營銷系統(tǒng)中準(zhǔn)確區(qū)分終端售電和集團(tuán)內(nèi)部售電業(yè)務(wù)。營銷以現(xiàn)金、支票、內(nèi)部賬單等結(jié)算方式收取電費(fèi)以及預(yù)收沖抵等業(yè)務(wù)制作實(shí)收憑證,憑證審核后按日集成至數(shù)據(jù)中心。財(cái)務(wù)系統(tǒng)按會計(jì)事務(wù)代碼、憑證日期、憑證單位和科目映射規(guī)則生成匯總憑證,并根據(jù)營銷提供線下審核資料審核傳遞數(shù)據(jù)。

3.3.2 退費(fèi)流程固化

營銷根據(jù)實(shí)際發(fā)生業(yè)務(wù)發(fā)起退費(fèi)流程申請,完成線上線下審批流程后,將退費(fèi)業(yè)務(wù)申請傳遞至財(cái)務(wù)管控系統(tǒng)。財(cái)務(wù)根據(jù)營銷提供線的下手續(xù)齊全的相關(guān)資料審核營銷退費(fèi)單據(jù),審驗(yàn)合格后傳遞完成資金支付工作并生成財(cái)務(wù)退費(fèi)憑證,同時(shí)將退費(fèi)支付成功信息及管控憑證號反饋至營銷系統(tǒng)。營銷根據(jù)財(cái)務(wù)傳遞退費(fèi)成功信息完成退費(fèi)業(yè)務(wù)歸檔,并進(jìn)行賬務(wù)處理。營銷退費(fèi)憑證不再傳遞至財(cái)務(wù)管控系統(tǒng),營財(cái)退費(fèi)應(yīng)在同一會計(jì)期間內(nèi)完成。

3.3.3 目錄電價(jià)審核

基于營、財(cái)目錄電價(jià)的管理現(xiàn)狀及需求差異,財(cái)務(wù)與營銷目錄電價(jià)銜接的基本原則為:一是固化財(cái)務(wù)與營銷目錄電價(jià)之間的映射關(guān)系;二是建立財(cái)務(wù)與營銷目錄電價(jià)變更機(jī)制。營銷系統(tǒng)將目錄電價(jià)變動信息傳遞給財(cái)務(wù),財(cái)務(wù)系統(tǒng)根據(jù)電價(jià)碼同步機(jī)制,將電價(jià)碼變動信息(變更、新增、停用)生成待辦單據(jù),通知財(cái)務(wù)部電價(jià)管理人員處理。

3.3.4 管理報(bào)表數(shù)據(jù)同源

營財(cái)報(bào)表數(shù)據(jù)集成,通過“表表集成”+“應(yīng)收到戶明細(xì)數(shù)據(jù)生成”。營銷系統(tǒng)具備條件直接生成的常用電價(jià)管理報(bào)表,采用表表集成。財(cái)務(wù)部門所需的特殊管理用報(bào)表,自行根據(jù)應(yīng)收到戶明細(xì)數(shù)據(jù)等分析編制。

4 構(gòu)建營財(cái)一體化的主要成效

4.1 應(yīng)用成效

營財(cái)一體化集約化管理,實(shí)現(xiàn)了應(yīng)收電費(fèi)、實(shí)收電費(fèi)、營業(yè)性收費(fèi)、其他業(yè)務(wù)費(fèi)、報(bào)表等營財(cái)全業(yè)務(wù)的集成融合,建立起完整的營銷電費(fèi)核算體系。完成營銷財(cái)務(wù)及財(cái)務(wù)業(yè)務(wù)流程優(yōu)化,業(yè)務(wù)流程和職責(zé)界面清晰劃分。梳理完善了管理流程和崗位職責(zé),推動實(shí)現(xiàn)營財(cái)融合和信息共享,初步搭建了標(biāo)準(zhǔn)統(tǒng)一、管理高效的電費(fèi)集約化管理體系。統(tǒng)一規(guī)范了營財(cái)核算科目體系和核算規(guī)范,實(shí)現(xiàn)了總賬、明細(xì)賬、憑證、業(yè)務(wù)數(shù)據(jù)間的對應(yīng)和審計(jì)可追溯,確保營財(cái)業(yè)務(wù)、賬務(wù)和報(bào)表數(shù)據(jù)的高度一致。

4.2 經(jīng)濟(jì)效益

全面開展?fàn)I財(cái)一體化集約化管理,集成業(yè)務(wù)信息,信息顆粒度更為精細(xì),維度更多,時(shí)效性更快,可靠性更高,為管理精益化提供有力的支撐。集成范圍全覆蓋,賬務(wù)處理智能化,會計(jì)核算業(yè)務(wù)自動生成財(cái)務(wù)憑證比率達(dá)99%以上。業(yè)務(wù)規(guī)范前移,不僅提高了工作效率,而且風(fēng)險(xiǎn)機(jī)會成本也大幅降低。企業(yè)資源合理配置,求得最大的經(jīng)濟(jì)效益。

4.3 社會效益

在公司信息化廣泛應(yīng)用的今天,做好營財(cái)數(shù)據(jù)融合是基礎(chǔ),統(tǒng)一數(shù)據(jù)基礎(chǔ),統(tǒng)一業(yè)務(wù)標(biāo)準(zhǔn),貫穿全業(yè)務(wù)流程,是一種信息化管理理念。要在“大云物移”日益興盛的時(shí)代中

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:售電衡衡

- 相關(guān)閱讀

- 泛在電力物聯(lián)網(wǎng)

- 電動汽車

- 儲能技術(shù)

- 智能電網(wǎng)

- 電力通信

- 電力軟件

- 高壓技術(shù)

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實(shí)踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個(gè)行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國自主研制的“人造太陽”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市