全球四大云計算公司的對比研究

四大巨頭在云計算領域各具優勢

亞馬遜:先發優勢明顯,規模效應體現。AWS 的優勢在于先發優勢,亞馬遜于2006 年開始推出AWS,目前已經運營11 年,因此在技術和服務有大量的積累,另外云計算是重資產行業,隨著規模的擴大,邊際成本得以攤薄,因此相比其他云計算巨頭優勢明顯。微軟:Azure 與傳統軟件產品完美融合。微軟公有云的優勢在于其強大軟件產品體系和企業客戶積累,微軟是全球最大的企業軟件開發廠商,擁有從操作系統到應用軟件全套軟件產品,其Office365 的推廣極大的推動了Azure 發展。谷歌:在高性能運算和存儲方面技術優勢明顯。公司優勢在于高性能運算和存儲方面,另外谷歌的大數據應用服務相比競爭對手更加成熟。阿里云:2017 年云收入破百億,國內市場助其騰飛。由于國內云計算發展相對較晚,國產化等政策影響,海外巨頭AWS、Azure 進入中國緩慢,阿里巴巴作為國內互聯網巨頭在公有云市場占據了先發優勢,根據IDC 的數據,2017 年上半年阿里云IaaS 占據國內47.6%的市場份額,遙遙領先第二位的騰訊(9.6%)。

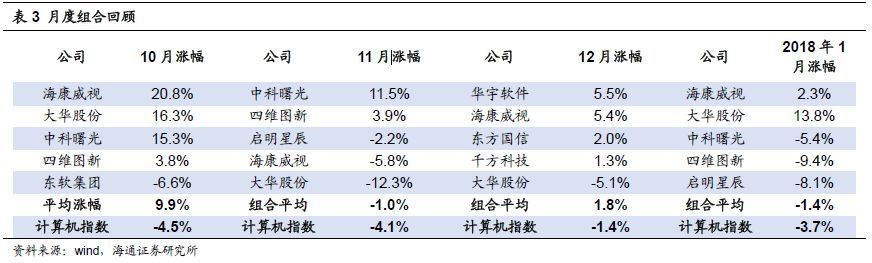

我們2月組合持續跑贏計算機指數。2 月組合共選了:海康威視、大華股份、寶信軟件、漢得信息、易華錄、蘇州科達六只個股,截止02/09 為止組合收益率-1.9%,同期計算機指數為-10.1%。

一季度仍是計算機公司基本面的風險出清期。由于計算機公司大面積的收購對賭到期,使得結束對賭后的公司面臨收入和利潤的滑坡風險,我們在報告中做了詳細論述。所以,在和的月度組合選擇無并購歷史的低估值公司。

海通計算機2018年2月投資組合

海康威視、大華股份、寶信軟件、漢得信息、易華錄、蘇州科達。

1、整體觀點

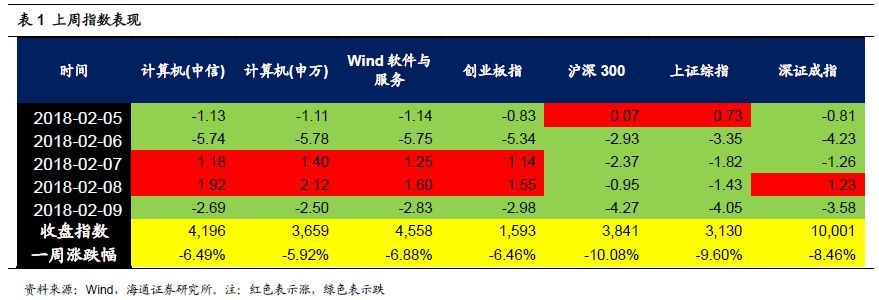

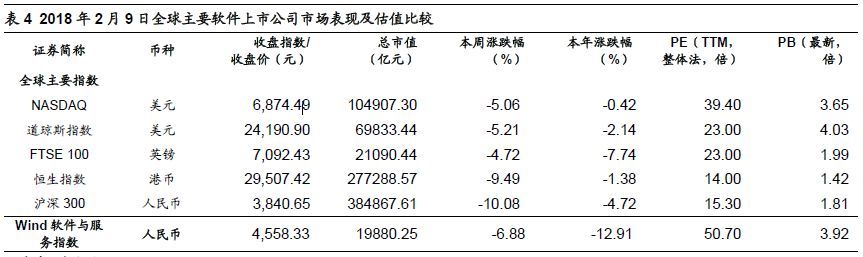

上周(2.5-2.9)Wind 軟件與服務指數下跌6.88%,同期滬深300 指數下跌10.08%。

全球四大云計算公司公布業績情況

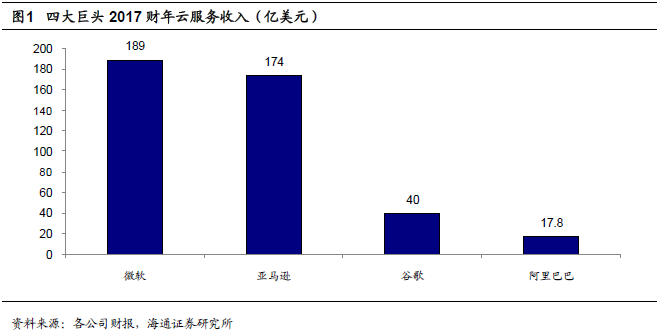

亞馬遜:先發優勢明顯,規模效應體現。亞馬遜發布了2017Q4 及全年年報,去年四季度,AWS 凈銷售額為51 億美元。前幾個季度分別為,36.61 億美元、41 億美元、45.84億美元。以此計算,AWS 去年凈銷售額達到了174 億美元。AWS 的優勢在于先發優勢,亞馬遜于2006 年開始推出AWS,目前已經運營11 年,因此在技術和服務有大量的積累,另外云計算是重資產行業,隨著規模的擴大,邊際成本得以攤薄,因此相比其他云計算巨頭優勢明顯。

微軟:Azure 與傳統軟件產品完美融合。微軟2017 財年營業收入約900 億美元,同比增長5%,凈利潤212 億美元,同比增長26%,其中個人電腦業務出現下滑,但云服務增長強勁,微軟商業云部門年化營收為189 億美元,接近于該公司去年設定的200 億美元的目標。微軟公有云的優勢在于其強大軟件產品體系和企業客戶積累,微軟是全球最大的企業軟件開發廠商,擁有從操作系統到應用軟件全套軟件產品,其Office365 的推廣極大的推動了Azure 發展。

谷歌:在高性能運算和存儲方面技術優勢明顯。2017 年Q4 Alphabet 總營收為323.23 億美元,同比增長。在財報會上,谷歌CEO 首次披露了谷歌云相關的收入。2017 年全年云計算收入約40 億美元,占谷歌總收入約3.1%,根據Gartner2016 年的數據,谷歌云計算增速超過亞馬遜和微軟,顯示了強勁的態勢。公司優勢在于高性能運算和存儲方面,另外谷歌的大數據應用服務相比競爭對手更加成熟。

阿里云:2017 年云收入破百億,國內市場助其騰飛。阿里巴巴公布2018Q3 財報,2017年阿里云累計收入112 億元,突破百億元大關,同比增長101%,2018Q3 當季度新增396款新產品和功能,新增客戶包括屈臣氏中國、吉利汽車、北京首都機場等。由于國內云計算發展相對較晚,國產化等政策影響,海外巨頭AWS、Azure 進入中國緩慢,阿里巴巴作為國內互聯網巨頭在公有云市場占據了先發優勢,根據IDC 的數據,2017 年上半年阿里云IaaS 占據國內47.6%的市場份額,遙遙領先第二位的騰訊(9.6%)。

注:微軟云智能云業務除Azure 外,包含AI、大數據分析等業務。

公有云市場增長穩定。根據Gartner 的數據,2017 年的全球公有云服務營收將達到2602 億美元,較去年的2196億美元增長18.5%。預計到2020 年,全球公有云服務營收將增長至4114 億美元,年復合增長率12%。

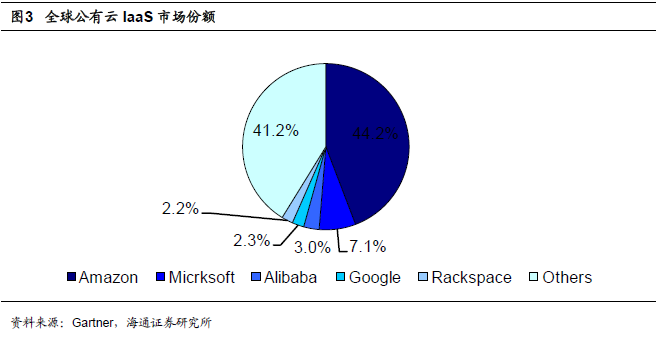

巨頭壟斷加劇,3A 格局確立,根據Gartner 的數據,2016 年全球公有云IaaS 市場中,亞馬遜依然瑤瑤領先,市場份額為44.2%,微軟在IaaS 市場取得了7.1%的市場份額,比2015年增加了61.1%。阿里巴巴進入前三,市場份額達到3%,值得注意的是,對比2015 年,IaaS 市場集中度進一步提升,前三名總市占率從47.4%提升到54.3%,“3A”格局進一步確立。

我們2 月組合持續跑贏計算機指數。2 月組合共選了:海康威視、大華股份、寶信軟件、漢得信息、易華錄、蘇州科達六只個股,截止02/09 為止組合收益率-1.9%,同期計算機指數為-10.01%。

一季度仍是計算機公司基本面的風險出清期。由于計算機公司大面積的收購對賭到期,使得結束對賭后的公司面臨收入和利潤的滑坡風險,我們在報告《計算機行業并購“N+1”年業績完成情況深度分析》中做了詳細論述。所以,在《計算機行業1 月研究框架:逐次布局,靜待風險窗口期》和《計算機行業2 月研究框架:再論利潤的確定性和估值的合理性》的月度組合選擇無并購歷史的低估值公司。

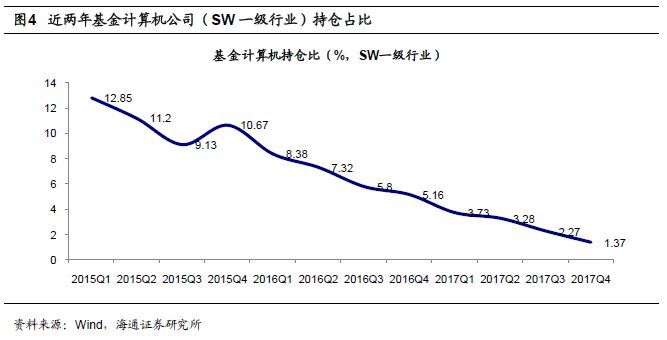

計算機板塊機構持倉持續單邊降低。根據Wind 的統計數據,自2015 年Q1 以來,公募基金持有計算機板塊市值占股票總持倉市值比重持續走低,2015 年之后市場風險偏好下降,并且監管收緊,新增外延減少,基金持倉從2015Q1 的12.85%下滑到2017Q4的新1.37%。

2、策略和方向:AI基礎設施及賦能各個行業

(1)安防+AI:PC、移動互聯網和AI時代,計算機投資框架主線明顯。目前仍舊看好人工智能的基礎設施以及其給各個行業賦能。AI應用最先起來的會是安防,建議關注海康威視、大華股份、千方科技、蘇州科達、佳都科技。

(2)AI芯片:芯片在產業鏈的最上游,所以會需要首先突破和被關注到,關注中科曙光、景嘉微。

(3)汽車+AI:智能駕駛毋庸置疑是未來汽車最大的方向,也是目前AI積極滲透的幾個方向之一,關注四維圖新、東軟集團。

(4)金融+AI:金融行業信息化較為充分,已經形成較大存量數據,且行業需求巨大,我們認為未來金融+AI勢必會加速落地并帶來實用成果,關注恒生電子、同花順、贏時勝、新大陸。

(5)醫療+AI:國家的AI開放創新平臺方向之一就是醫療影像,我們看好未來AI將賦能醫療領域來緩解醫療資源稀缺及分配不平衡現狀,關注衛寧健康、創業軟件、醫惠思創。

3、海通計算機2018年2月投資組合

漢得信息:ERP 軟件行業整體復蘇,尤其高端ERP 領域需求明顯提振,公司作為高端ERP 實施領域龍頭受益明顯,另外在國家大力推動智能制造的大背景下,工業ERP、工業軟件的實施,部署需求快速落地,公司憑借過去在ERP 實施領域積累的經驗和長期大客戶合作基礎,在MES、SCM、CRM 等領域取得突破,我們認為ERP 復蘇疊加智能制造改造,公司發展前景一片向好。風險提示:高端ERP 實施需求不足,智能制造改造不達預期。

蘇州科達:公司是國內知名的網絡視訊系統解決方案供應商,公司的網絡視訊產品主要應用于視頻會議和視頻監控。科達具有從圖像采集前端到平臺處理端的完整產品鏈條,為政府、軍隊、教育、金融、交通等眾多行業提供全面的網絡視訊系統整體解決方案。我們認為公司將憑借視頻會議優勢受益于企業統一通信市場,同時國內外視頻監控的滲透率提升和升級改造也為公司提供很大的盈利空間。風險提示:渠道拓展不及預期。

易華錄:數據湖項目意義重大,已具備大規模推廣能力,國家層面也在積極推進數據湖戰略實施。受益于政府PPP項目的持續推進和大數據冷數據的持續高速增長,公司主營業務穩定增長,數據湖業務加速擴張。風險提示:數據湖業務拓展低于預期,冷存儲需求不足。

我們在每月月度組合中精選各細分領域優質成長科技龍頭, 9 月、10 月、11 月、12 月和2018 年1 月組合分別跑贏計算機指數5.2%、14.4%、3.1%、3.2%和4.17%。回顧今年以來我們月度組合表現,海通計算機每月組合自2017年3 月份以來,相較計算機指數已連續11 個月不斷創造正收益,截止1 月31 日累積超額收益63.67%。

4. 本周(02.05-02.09)公司重大事項(資料來源:wind)

4.1.綠盟科技:2 月9 日,股權轉讓確定并于下個交易日復牌

4.2.證通電子:2 月8 日,實際控制人補充質押

4.3.榮之聯,2 月7 日,中標中國人民銀行清算總中心項目

4.4.聚龍股份:2 月6 日,收到中國銀行入圍通知書

4.5.辰安科技:公布重大資產重組方案,并復牌

5. 上周主要觀點

5.1 計算機行業2018 年2 月研究框架暨行業跟蹤周報第106 期:再論利潤的確定性和估值的合理性

回顧1 月,計算機指數整體跌幅為3.65%。然而,以上海鋼聯、生意寶為代表的的工業互聯網、供應鏈金融企業,以及漢得信息、寶信軟件為代表的智能制造IT 公司漲勢良好。我們建議關注利潤確定性強的優質龍頭股和二線白馬,但需要規避利潤對賭到期的公司,可參考我們2017 年7 月份的報告《計算機行業并購“N+1”年業績完成情況深度分析》。

17 年月度組合2017 年3 月份以來累積超額收益63.67。我們在每月月度組合中精選各細分領域優質成長科技龍頭,上一年9 月、10 月、11 月、12 月和今年1 月組合分別跑贏計算機指數5.2%、14.4%、3.1%、3.2%和4.17%。回顧去年以來我們月度組合表現,海通計算機每月組合自去年3 月份以來,相較計算機指數已連續11 個月不斷創造正收益,截止1 月31 日累積超額收益63.67%。

繼續看好安防行業進入新一輪景氣周期帶來的增量以及智能制造及工業互聯網領域。高清攝像頭的普及帶來海量的視頻數據,傳統后端分析時效性差,已經難以滿足平安城市管理需求。隨著計算機視覺等AI 技術的發展,智能攝像頭橫空出世,智能攝像頭能夠在沒有人為干預的情況下,直接在前端分析目標的行為,我們認為從普通攝像頭到高清攝像頭再到智能攝像頭是由行業需求推動的,智能化將產生替代增量。

平安城市推動了一二線城市監控覆蓋率提升,然而三四線城市及鄉、縣地區的視頻監控覆蓋率仍然較低,“雪亮工程”是以縣、鄉、村三級綜治中心為指揮平臺,從而實現治安防控網絡下沉,達到“全覆蓋、無死角”。我們認為,雪亮工程將為安防行業帶來千億級的增量空間。推薦關注海康威視、大華股份、千方科技(宇視)、蘇州科達、佳都科技、東方網力、熙菱信息。

根據工信部數據,2017 年全年我國工業軟件行業發展加快,軟件收入同比增長11.9%,工業軟件收入同比增長19.9%。中國制造的當前階段是數字化、自動化改造,其中工業軟件的部署、升級是關鍵一環,因此我們認為工業軟件快速發展是必然。建議關注用友網絡、金蝶國際、東方國信、寶信軟件等。

海通計算機2018 年2月投資組合:大華股份、海康威視、寶信軟件、漢得信息、蘇州科達、易華錄。

風險提示:部分細分領域信息化需求低于預期。

5.2 中科曙光:營收增速超預期,國產芯片替代市場巨大

營收增速超預期,業績增速符合預期。公告業績快報2017 年營收總收入62.9 億,同比增長44.34%,歸母凈利潤為3.05 億,同比增長35.88%,業績增速主要由于公司營業利潤增長及對“中科可控信息產業有限公司”無形資產投資所致,后者對當期利潤總額影響為0.53 億元。從資產端快報來看,貨幣資金同比增長85.74%,應收賬款同比增加51.13%,存貨同比增長103.24%,考慮公司產品收入確認機制,公司發出商品增加明顯,業務屬于擴張期,我們認為營收高增速主要系高性能計算機高增速所致,國產服務器龍頭的市場和品牌優勢明顯。

國產服務器格局趨集中,超算龍頭獲高增速。根據Gartner 報告,曙光位列大陸服務器廠商銷量前五,2017 年Q3增速僅次于浪潮信息,隨著服務器廠商集中度提高,廠家具備在上游漲價的情況下適當提高整機價格的能力。政府積極投建先進超算計算中心,作為國內超算領先廠商,我們預計公司將受益于新一輪政府對政務云和超算中心的投入,新型超算機型建設有利于國產服務器和國產芯片。

國產CPU替代空間巨大,可轉債支撐分布式存儲發展。芯片級安全問題隱蔽性極高,我們預計國產CPU替代需求將進入加速道。公司參股子公司海光合作AMD 生產國產CPU,對應國內數據中心高端CPU 市場,中科曙光作為國產CPU 和服務器的國家隊,將受益于數據中心CPU 市場高增速。計劃發行可轉債募集資金11.2 億元,全部用于統一架構分布式存儲系統項目,根據IDC 報告,在2015 年度公司NAS 存儲產品排名國產第一,2016 年度和2017 年一季度公司NAS 存儲產品在中國市場按廠商銷售額均排名第二位。

盈利預測與投資建議。公司具備國內稀缺的國產高端通用CPU的生產能力,該能力在國際上僅有英特爾和AMD兩家公司具備,公司參股海光公司主要負責該國產芯片的設計和銷售,考慮國產芯片前期投入比較大,基于謹慎性原則我們預計公司利潤18-19 年復合增速約51%,對應17-19 年EPS 分別為0.48、0.70 和1.09 元,基于國產芯片在高性能服務器、超算、人工智能等領域的巨大應用空間,2018 年給予60 倍PE 估值,對應PEG 是1.29,6 個月目標價42元,維持“買入”評級。

風險提示。1.國產替代進度不達預期;2.國產芯片下游需求不足;3.人工智能技術發展的不確定性。

6.全球主要軟件上市公司市場表現及估值比較

7.風險提示

部分并購到期出現業績滑坡影響并表利潤,部分細分領域信息化需求低于預期。

責任編輯:馬麗芳

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市