云計(jì)算與人工智能開啟新一輪技術(shù)變革周期

概要:每一次的技術(shù)迭代都將行業(yè)推向新的高度,同時(shí)也對(duì)產(chǎn)業(yè)生態(tài)和企業(yè)興衰產(chǎn)生重大影響。縱觀整個(gè)IT產(chǎn)業(yè)的發(fā)展史,從1960年代到現(xiàn)在的2010年代,科技行業(yè)歷經(jīng)了大型機(jī)時(shí)代、小型機(jī)時(shí)代、PC時(shí)代、互聯(lián)網(wǎng)時(shí)代(PC互

縱觀整個(gè)IT產(chǎn)業(yè)的發(fā)展史,從1960年代到現(xiàn)在的2010年代,科技行業(yè)歷經(jīng)了大型機(jī)時(shí)代、小型機(jī)時(shí)代、PC時(shí)代、互聯(lián)網(wǎng)時(shí)代(PC互聯(lián)網(wǎng)、移動(dòng)互聯(lián)網(wǎng));

再到目前正在迅速演化和推進(jìn)的云計(jì)算、人工智能等技術(shù),平均每5-10年左右發(fā)生一次重大的技術(shù)變革,而每一次的技術(shù)迭代都將行業(yè)推向新的高度,同時(shí)也對(duì)產(chǎn)業(yè)生態(tài)和企業(yè)興衰產(chǎn)生重大影響。

而在小型機(jī)時(shí)代,DEC曾經(jīng)是“小型機(jī)之王”,但最終卻由于錯(cuò)失了PC時(shí)代而最終被康柏公司收購(gòu)。

而互聯(lián)網(wǎng)時(shí)代更是造就了蘋果、谷歌、Facebook、亞馬遜、阿里巴巴與騰訊等一大批科技巨頭。

中國(guó)的IT產(chǎn)業(yè)起步較晚,在PC時(shí)代產(chǎn)業(yè)的核心基礎(chǔ)部件方面,如CPU、操作系統(tǒng)、數(shù)據(jù)庫(kù)軟件、存儲(chǔ)等領(lǐng)域均不具備優(yōu)勢(shì),往往是在海外IT巨頭構(gòu)建的底層架構(gòu)基礎(chǔ)上,從事ERP、財(cái)務(wù)系統(tǒng)、辦公OA等應(yīng)用軟件、系統(tǒng)集成服務(wù)以及政府、金融、電力、交通、通信等各行業(yè)的應(yīng)用解決方案業(yè)務(wù),在整個(gè)IT生態(tài)系統(tǒng)中屬于偏從屬的地位。

其次,IT產(chǎn)業(yè)的基礎(chǔ)生態(tài)和主導(dǎo)企業(yè)正在發(fā)生變化,此前產(chǎn)業(yè)主導(dǎo)權(quán)掌握在IBM、Oracle、EMC、微軟等基礎(chǔ)產(chǎn)品廠商手中,而現(xiàn)在各類公有云平臺(tái),如亞馬遜AWS、微軟Azure、阿里云成為了整個(gè)IT基礎(chǔ)生態(tài)的構(gòu)建者,在產(chǎn)業(yè)中將居于核心地位;

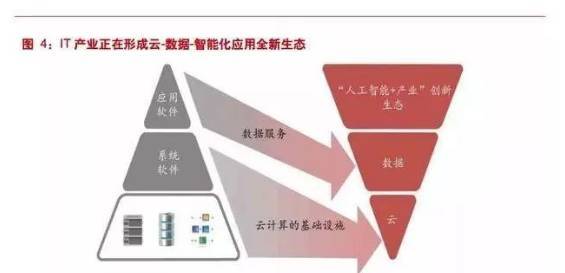

云計(jì)算未來(lái)將為所有行業(yè)提供高可靠、低成本的基礎(chǔ)設(shè)施平臺(tái),在其基礎(chǔ)上形成全社會(huì)的數(shù)據(jù)存儲(chǔ)、交換、處理與分析的協(xié)作體系,再由技術(shù)公司通過大數(shù)據(jù)以及人工智能技術(shù)為各行業(yè)賦能,形成全新的產(chǎn)品、服務(wù)與商業(yè)模式。

在“云計(jì)算-數(shù)據(jù)平臺(tái)-智能化應(yīng)用”的全新產(chǎn)業(yè)鏈中,計(jì)算機(jī)行業(yè)上市公司正加速尋求自身定位與布局,以實(shí)現(xiàn)戰(zhàn)略與業(yè)務(wù)的升級(jí)。

曾幾何時(shí),國(guó)內(nèi)軟件行業(yè)與互聯(lián)網(wǎng)行業(yè)兩者間涇渭分明,前者主要面向政府與行業(yè)市場(chǎng)提供技術(shù)產(chǎn)品與服務(wù),而后者主要專注于消費(fèi)者市場(chǎng),彼此間很少有交集,但近年來(lái),我們看到互聯(lián)網(wǎng)巨頭越來(lái)越多地進(jìn)入到政府和行業(yè)市場(chǎng),對(duì)整個(gè)IT產(chǎn)業(yè)的競(jìng)爭(zhēng)格局產(chǎn)生了一定的影響。

1) 互聯(lián)網(wǎng)企業(yè)服務(wù)內(nèi)容的擴(kuò)展和深度的加強(qiáng)要求加大與上游行業(yè)的聯(lián)通:

此前互聯(lián)網(wǎng)公司提供的消費(fèi)者服務(wù)較為簡(jiǎn)單,產(chǎn)業(yè)鏈條較短,如BAT此前分別專注信息搜索服務(wù)、電商交易服務(wù)和社交娛樂業(yè)務(wù),在服務(wù)的過程中均不需要或較少涉及上游行業(yè)信息的獲取與服務(wù)流程的改造;

但近年來(lái)巨頭重點(diǎn)拓展的金融業(yè)務(wù)、“新零售”、“新消費(fèi)”以及醫(yī)療等生活服務(wù),均需要與上游行業(yè)進(jìn)行信息互聯(lián)與協(xié)同創(chuàng)新,才能為消費(fèi)者提供有創(chuàng)新和有價(jià)值的服務(wù),在這樣的過程中,IT系統(tǒng)具備的“連接平臺(tái)”作用日益重要和關(guān)鍵。

中國(guó)此前在消費(fèi)互聯(lián)網(wǎng)領(lǐng)域處于全球領(lǐng)先的位置,但企業(yè)信息化與互聯(lián)網(wǎng)化的水平則較差。

隨著云計(jì)算技術(shù)的發(fā)展,政企內(nèi)部的互聯(lián)和政企之間的互聯(lián)變得高效方便,巨頭可以以很低的邊際成本去覆蓋和服務(wù)廣泛的政企市場(chǎng),并將這些主體與最終消費(fèi)者打通,從而形成更加創(chuàng)新與強(qiáng)大的生態(tài)系統(tǒng)。

因此我們可以看到從全球的角度,領(lǐng)先的互聯(lián)網(wǎng)公司都將云戰(zhàn)略放在很重要的位置。

互聯(lián)網(wǎng)巨頭此前在業(yè)務(wù)定位中更多扮演“渠道變革者”的角色,但是隨著人工智能技術(shù)的發(fā)展以及巨頭積累數(shù)據(jù)的不斷完善,互聯(lián)網(wǎng)企業(yè)可以利用自身諸多優(yōu)勢(shì),深度參與到傳統(tǒng)行業(yè)的變革中,如無(wú)人駕駛汽車、無(wú)人零售、智能投顧、智能醫(yī)療、智能工業(yè)等領(lǐng)域,互聯(lián)網(wǎng)巨頭在這過程中通過與傳統(tǒng)IT公司合作并開放技術(shù)與平臺(tái),成為整個(gè)產(chǎn)業(yè)變革過程中的賦能者。

阿里

阿里的布局主要集中在公有云以及基于海量數(shù)據(jù)的人工智能應(yīng)用。在公有云領(lǐng)域,阿里云已經(jīng)成為全球第三、國(guó)內(nèi)第一的廠商,遙遙領(lǐng)先于國(guó)內(nèi)其他競(jìng)爭(zhēng)對(duì)手并已開始進(jìn)行全球化布局。

根據(jù)公司最新季報(bào),阿里云單季營(yíng)收29.75億元,同比增速高達(dá)99%,付費(fèi)用戶則超過了100萬(wàn),涵蓋互聯(lián)網(wǎng)、政府、制造、消費(fèi)、金融、教育、醫(yī)療等眾多行業(yè)。

而在人工智能領(lǐng)域,公司發(fā)布了大數(shù)據(jù)計(jì)算平臺(tái)MaxCompute、人工智能服務(wù)平臺(tái)DTPAI、人工智能開發(fā)者平臺(tái)AliGenie,并基于阿里云發(fā)布ET大腦,形成面向城市管理、工業(yè)生產(chǎn)以及醫(yī)療健康領(lǐng)域的人工智能產(chǎn)品與解決方案。

百度

百度主要是在人工智能領(lǐng)域進(jìn)行積累與布局,并通過百度云將相關(guān)技術(shù)進(jìn)行開放。

在今年的AI開發(fā)者大會(huì)上,百度董事會(huì)副主席、集團(tuán)總裁兼COO陸奇宣布,百度將“AllinAI”,并將提供基于 DuerOS、Apollo的前端開放平臺(tái)以及基于百度大腦和百度智能云的后端平臺(tái),形成開放的AI生態(tài)。

這樣的技術(shù)與平臺(tái),一方面將支撐百度內(nèi)部的業(yè)務(wù),如搜索、地圖、信息流等,還將支撐合作伙伴將AI應(yīng)用到各個(gè)行業(yè),如自動(dòng)駕駛、智能金融、智能客服、智能零售等廣泛的領(lǐng)域。

騰訊布局云計(jì)算的時(shí)間較晚,但已被視為戰(zhàn)略級(jí)業(yè)務(wù),自2016年以來(lái)發(fā)展迅猛,在電子商務(wù)、O2O服務(wù)、網(wǎng)絡(luò)游戲、網(wǎng)絡(luò)視頻、政務(wù)及互聯(lián)網(wǎng)金融等領(lǐng)域均有較好進(jìn)展。

而基于騰訊云以及優(yōu)圖、AILab、智能計(jì)算與搜索實(shí)驗(yàn)室以及西雅圖AI實(shí)驗(yàn)室等業(yè)內(nèi)領(lǐng)先的人工智能研究機(jī)構(gòu),騰訊在2017年6月發(fā)布了戰(zhàn)略產(chǎn)品“智能云”,開放在計(jì)算機(jī)視覺、智能語(yǔ)音識(shí)別、自然語(yǔ)言處理的三大核心能力,支撐各類開發(fā)者基于騰訊的云+AI技術(shù)開發(fā)面向各個(gè)行業(yè)的應(yīng)用。

同時(shí)騰訊自身也在醫(yī)療、自動(dòng)駕駛、智能制造等領(lǐng)域進(jìn)行積極布局。

從BAT巨頭的戰(zhàn)略布局中我們可以觀察到,云計(jì)算和人工智能已成為其核心戰(zhàn)略:

云計(jì)算平臺(tái)向全社會(huì)提供基礎(chǔ)設(shè)施,而人工智能技術(shù)則通過云平臺(tái)對(duì)外賦能各個(gè)領(lǐng)域和行業(yè)。

由于科技巨頭在人才、技術(shù)、資金、數(shù)據(jù)以及場(chǎng)景方面的巨大優(yōu)勢(shì),我們認(rèn)為將對(duì)整個(gè)IT行業(yè)帶來(lái)較為深遠(yuǎn)的影響。

此外,基于向各個(gè)行業(yè)領(lǐng)域深度滲透的需求,阿里巴巴和騰訊近年來(lái)也加大與A股計(jì)算機(jī)上市公司的合作,通過業(yè)務(wù)合作、戰(zhàn)略合作甚至是資本合作的方式,在自動(dòng)駕駛、金融、醫(yī)療、消費(fèi)等B2B2C領(lǐng)域進(jìn)行攜手布局。

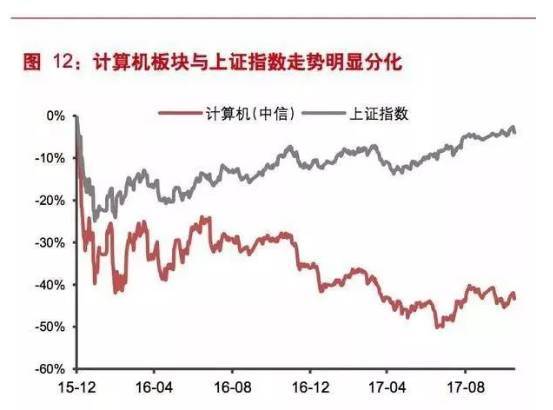

2017年以來(lái),計(jì)算機(jī)板塊整體表現(xiàn)依然低迷,截止11月17日,中信計(jì)算機(jī)指數(shù)累計(jì)下跌12.5%,在所有板塊中處于較為落后的位置。

不過,我們也注意到,在板塊整體下跌的情況下,依然有部分個(gè)股表現(xiàn)搶眼,如科大訊飛、中科曙光、四維圖新、廣聯(lián)達(dá)等。

行業(yè)整體下跌與內(nèi)部明顯的結(jié)構(gòu)分化,主要是兩方面原因:

1) 板塊整體估值較高的情況依然存在,很難支撐整體性行情;

2) 技術(shù)變革與科技巨頭的進(jìn)入對(duì)于產(chǎn)業(yè)鏈不同環(huán)節(jié)與各公司影響不一,帶來(lái)業(yè)務(wù)表現(xiàn)的分化以及估值體系的分化

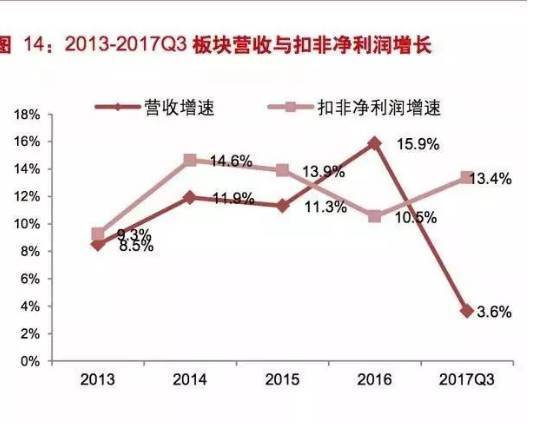

從內(nèi)部結(jié)構(gòu)來(lái)看,人工智能、金融科技等領(lǐng)域上市公司營(yíng)收或利潤(rùn)增加較快,而傳統(tǒng)的系統(tǒng)集成公司則業(yè)績(jī)表現(xiàn)一般,我們認(rèn)為這體現(xiàn)了整體行業(yè)結(jié)構(gòu)性變化的影響,我們認(rèn)為這一趨勢(shì)在未來(lái)還將持續(xù)。

目前已經(jīng)看到行業(yè)中各類技術(shù)創(chuàng)新與變革已漸成星火燎原之勢(shì):

在基礎(chǔ)架構(gòu)領(lǐng)域,公有云市場(chǎng)已經(jīng)呈現(xiàn)爆發(fā)式增長(zhǎng),而私有云、混合云市場(chǎng)也正在啟動(dòng),在人工智能應(yīng)用領(lǐng)域,圖像識(shí)別、語(yǔ)音識(shí)別、語(yǔ)義理解等人工智能技術(shù)日趨成熟,逐漸達(dá)到了部分行業(yè)的應(yīng)用要求,如人臉識(shí)別正迅速向金融、安防等行業(yè)滲透,智能客服系統(tǒng)也在電商、通信行業(yè)發(fā)揮日益強(qiáng)大的作用。

板塊內(nèi)的兩類公司被看好:

一類是與互聯(lián)網(wǎng)與各科技巨頭攜手合作共建產(chǎn)業(yè)生態(tài)的企業(yè),如圍繞著云計(jì)算平臺(tái)從事云遷移、云運(yùn)維、云分銷、云安全服務(wù)的公司,以及與巨頭合作布局智慧金融、新零售和自動(dòng)駕駛的企業(yè);

第二類是板塊內(nèi)質(zhì)地較為優(yōu)異的產(chǎn)業(yè)龍頭,加強(qiáng)自身在技術(shù)領(lǐng)域的積累后逐步完成產(chǎn)品與商業(yè)模式的升級(jí),從而獲得行業(yè)內(nèi)更強(qiáng)的競(jìng)爭(zhēng)優(yōu)勢(shì)與未來(lái)增長(zhǎng)空間。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:馬麗芳

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

点个赞吧

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實(shí)踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個(gè)行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動(dòng)化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長(zhǎng)期助力儲(chǔ)能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市

-

山西省首座電力與通信共享電力鐵塔試點(diǎn)成功

-

中國(guó)電建公司公共資源交易服務(wù)平臺(tái)摘得電力創(chuàng)新大獎(jiǎng)

-

電力系統(tǒng)對(duì)UPS的技術(shù)要求