論特高壓建設的可持續性:是回光返照還是強勢復蘇

重啟特高壓深層次原因:“十三五”用電量增速超預期,若不進行全國范圍內電力資源配置,我們可能會在2020年見到缺電卷土重來,因此本輪特高壓啟動是基建加碼與需求共振結果。而目前市場普遍忽視了需求的因素,認為此次啟動特高壓只有基建加碼的原因,未來不具備可持續性,我們認為這樣的觀點并不全面。

能源基地相繼投產外送需求強烈:按照我們的測算結果,至“十四五”期間我國華中、華東、華北地區將出現電力缺口,但由于這類地區火電裝機規模占比已經較高,自有發電能力受限,因此有必要從外省引入電力。同時西南水電、西北新能源與煤電、陜北新能源與煤電等幾大能源基地相繼投產,需求與供給將充分對接。

投資主體國家電網資金充裕:國家電網是本輪特高壓建設的投資主體,公司在手現金充足(2017年凈流入4600億元)、融資能力較強(歷年新增借款規模約為3000億元)。因資金充沛項目建設普遍杠桿率低(貸款50%左右),近十年公司資產負債率穩中有降,本次核準的12條特高壓建設金額約為2000億元,落地確定性強。

1、“十三五”用電量增速超規劃,缺電或卷土重來

本節提要:“十三五”期間我國用電量增速顯著加快,若不行全國范圍內電力資源配 置,缺電可能卷土重來,這是本輪特高壓啟動的重要原因。

十三五期間我國用電量增速超出規劃預期。我國用電量增速2015年后觸底反彈,于2016年恢復至5%并不斷創新高,2018年上半年國內用電量增速進一步提升至9.4%,顯著超過“十三五”電力工業發展目標中全社會用電量增速達到3.6%-4.8%的目標(即2020年全國用電量達到70138-72603億千瓦時)。假設2018-2020年間我國用電量增速分別為7%/5%/4.5%,則預計2020年我國電力消費量將達到74056億千瓦時,超出“十三五”規劃上限1453億千瓦時。

今年夏季國內多地電力緊張,部分地區出現電力短缺。由于用電量快速上升,2018年夏季我國山東、河南、湖南出現電力缺口,其中,山東夏季用電高峰期存在500萬千瓦左右的供電缺口,電力供需處于緊平衡狀態;河南省夏季期間供電整體基本無備用,局部大負荷高峰時段存在供電缺口。除山東、河南外,廣東、湖南等地用電緊張,用電負荷持續創新高。

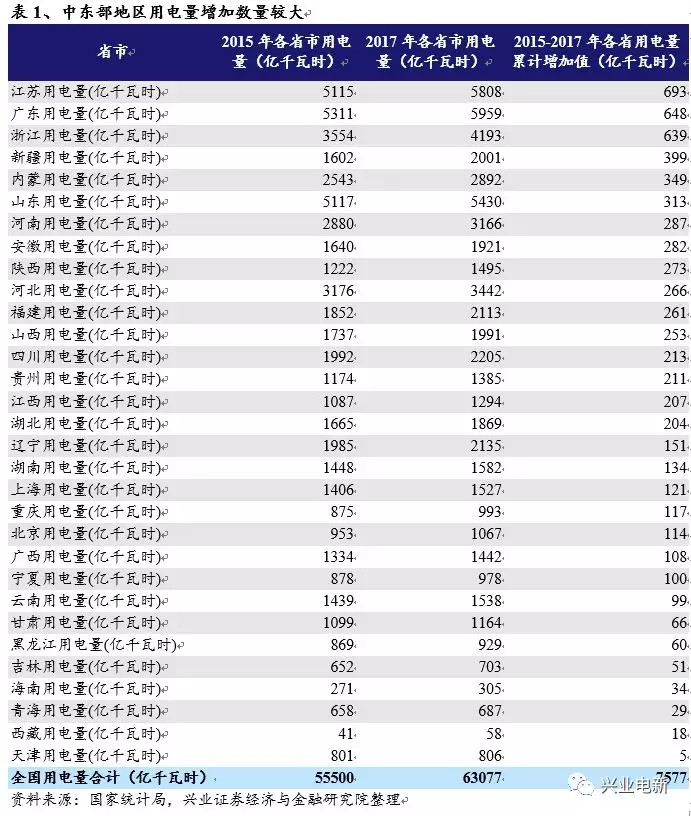

新增用電量主要來自中東部沿海地區。盡管十三五期間全國大部分城市用電量增速均有所上升,但從用電量增加絕對值來看,中東部地區用電量增加絕對值較高,尤其是江蘇、浙江、廣東等沿海城市。

預計“十四五”期間我國大部分地區將出現較大電力缺口。我們預計,2023年我國西北、華東、華中地區將出現較大電力缺口,分別達到3100/3300/4900萬千瓦,2025年我國西北、華東、南方地區將出現較大電力缺口,分別達到4600/4100/3700萬千瓦。

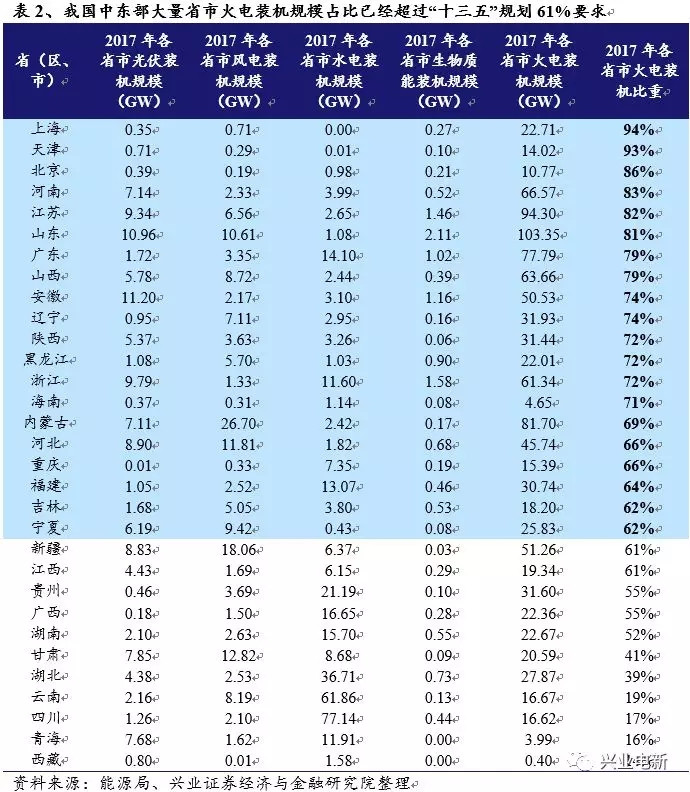

東部地區火電裝機占比超標,引入其他省市電力成剛需。“十三五”電力規劃要求到2020年全國化石能源發電裝機比重下降至61%,目前我國東部地區大部分省市火電裝機占比均高于該目標,同時,依靠本地建設低密度發電設備(如風電、光伏)難以滿足快速提升的用電水平,因此十分有必要從其他省市引入電力。

2、能源基地相繼投產,外送需求強烈

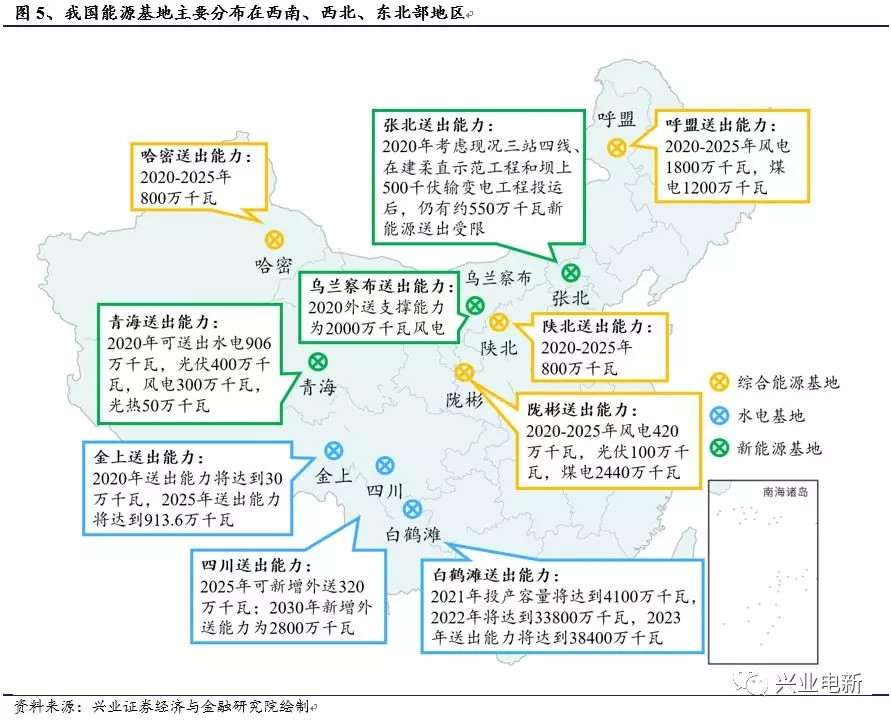

本節觀點:我國能源基地大量分布在西南、西北、東北部地區,具有強烈的外送需求。目前大部分能源基地外送方案已經擬定,其余方案也在積極的論證過程中。

我國有電力外送需求的區域主要分布在西南、西北、東北部地區,從外送能源類型來看主要分為三大類:清潔能源基地(如青海、張北、烏蘭察布新能源基地);西南水電基地(如四川、西藏金上、白鶴灘水電);北方綜合能源基地(如陜北、新疆、呼盟、隴彬綜合能源基地)。

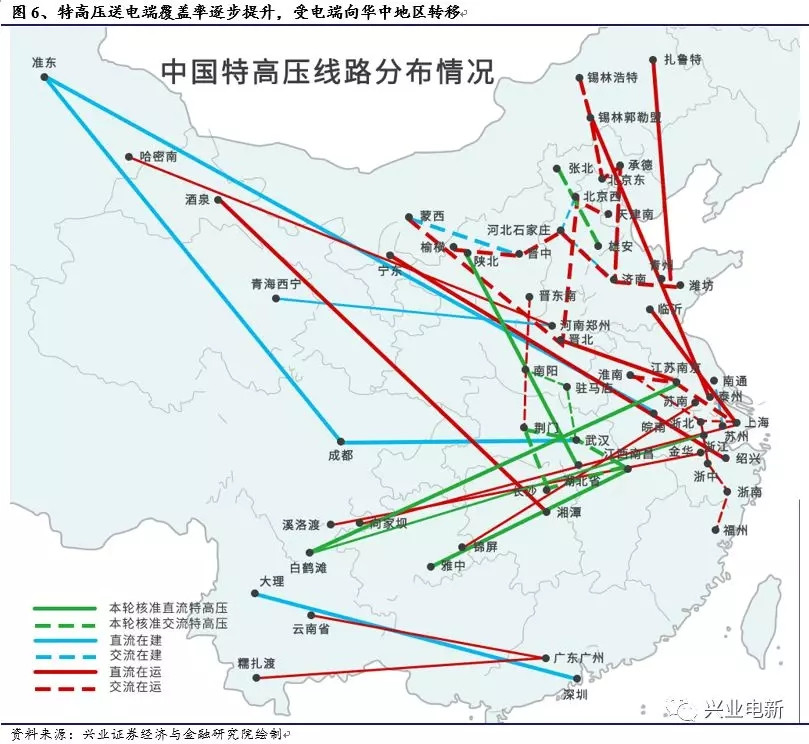

當前我國特高壓線路分布呈現出以下兩個特征:

能源基地覆蓋率逐步提升。特高壓送電端主要分布在東北、西北、南方等能源豐富但工業發展程度較低的省市,已經在運特高壓線路盡管數量有限,但能源基地覆蓋相對均勻。從在建的及2018年核準的特高壓送電端分布情況來看,預計未來我國個能源基地都將逐步配置特高壓外送線路。

受電端由沿海城市向華中地區轉移。當前特高壓受電端主要集中在沿海省市,主要包括北京、山東、江蘇、浙江、廣東等地。盡管目前在建的特高壓線路大部分依然為沿海省市供電,但2018核準的華中環網建成后,將與“準東-四川”、“鄂渝直流背靠背”相連接,屆時以湖南、湖北、江西為中心的新的受電端也將形成。

我國電力外送受端主要考慮華中、華東、華北地區。按照我們的測算結果,至“十四五”期間我國華中、華東、華北地區將出現電力缺口,但由于這類地區火電裝機規模占比已經較高,自有發電能力受限,因此有必要從外省引入電力。同時西南水電、西北新能源與煤電、陜北新能源與煤電等幾大能源基地相繼投產,需求與供給將充分對接。

3、國家電網現金流能力超強,特高壓建設資金有保障

觀點:國家電網是本輪特高壓建設的投資主體,公司在手現金充足(2017年凈流入4600億元)、融資能力較強(歷年新增借款規模約為3000億元)。因資金充沛項目建設普遍杠桿率低(貸款50%左右),近十年公司資產負債率穩中有降,本次核準的12條特高壓建設金額約為2000億元,落地確定性強。

國家電網有限公司成立于2002年12月29日,是中央直接管理的國有獨資公司,公司經營區域覆蓋26個省(自治區、直轄市),覆蓋國土面積的88%以上,供電服務人口超過11億人,是全球最大的公用事業企業,也是2018年核準的12條特高壓的投資主體。

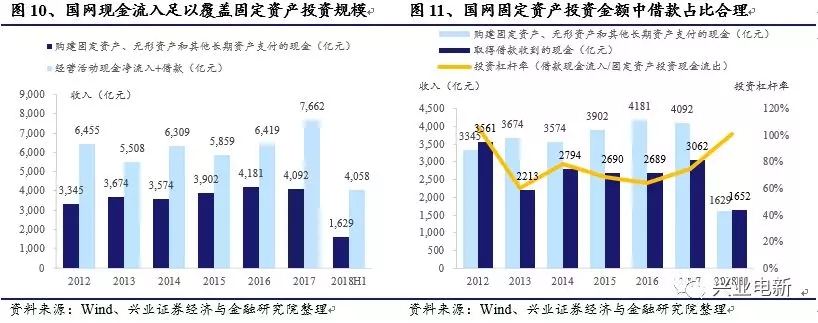

售電業務為公司主要收入來源,2017年經營活動現金流超2.3萬億。國家電網主要營收來源為電費收入,營收規模龐大,2017年公司營收為23581億元,同比增速為12.61%,受益于2018年以來的用電量快速增長,2018H1營收為12128億元,同比增速為13.19%。由于售電收入到賬較為及時,公司銷售商品、提供勞務收到的現金與售電收入常年保持一致。

足以完成千億級別基礎設施投資。國網近幾年現金凈流入基本維持在3500億-4500億左右的水平上,;公司同時也擁有較強的融資能力,近幾年融資借款規模基本維持在2700-3000億元水平,占每年固定資產投資之比大約為60%-70%,借款規模較為合理。由于營收情況較好,公司近十年資產負債率呈現出穩中有降的趨勢。

根據我們的測算結果,預計2018年核準的12條特高壓投資金額合計為1727億元,考慮杠桿原因,國家電網預計2-3年內投入1000億元左右,合計年均300-500億,考慮到國網每年4000億元以上的固定資產投資,我們對本次核準和后續特高壓項目的落地有充分信心。

4、業績低點特高壓全面重啟,國網系上市公司彈性充足

本段觀點:由于上輪特高壓建設周期之后陷入了一年左右的停滯,使得相關設備上市公司業績持續下滑,因此本輪特高壓的重啟將帶來充足的彈性,特別是國網系上市公司的市場份額有望進一步提升。

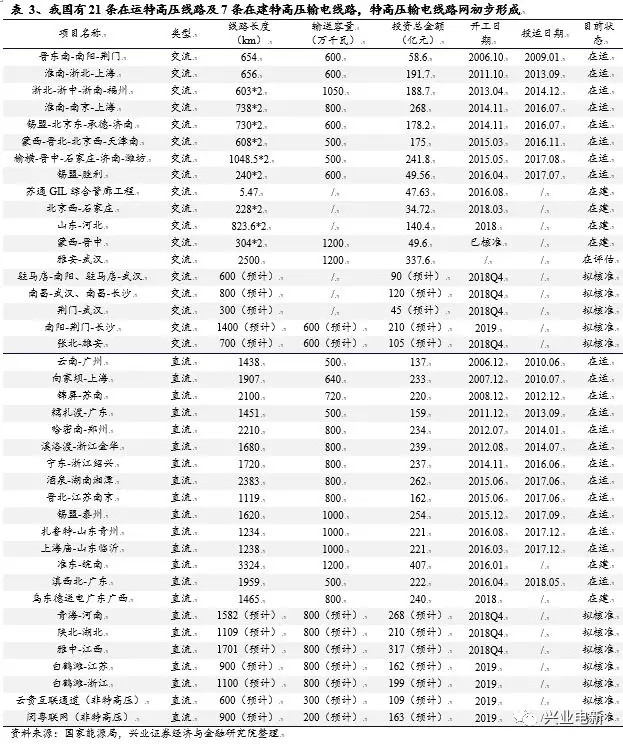

本輪特高壓階段性重啟將貢獻近2000億投資額,共包含12條特高壓工程,將于今明兩年給予審核,合計輸電能力5700萬千瓦,預計線路長度共計11692km,預計投資金額共計2000億元;其中,特高壓線路10條(5交5直),預計投資金額共計1727億元。

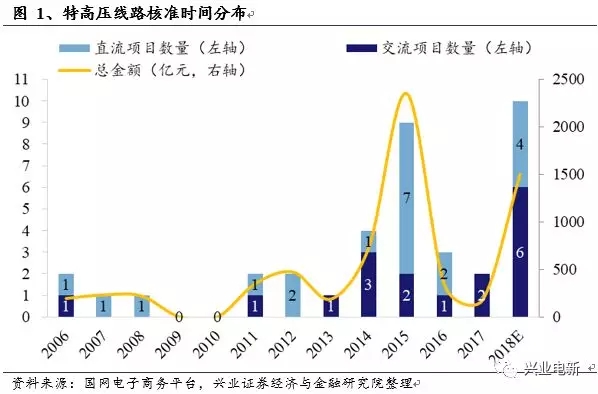

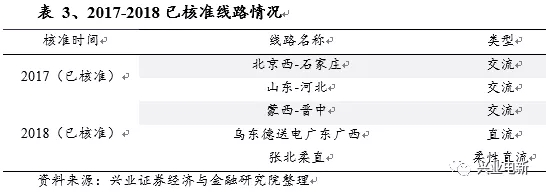

2018-2019年將迎來新一輪特高壓核準高峰。自上一輪特高壓建設高峰(2014-2016年)后,近幾年國內特高壓建設趨緩。截止到2018年9月,我國已有21條在運特高壓輸電線路(8交13直),6條在建特高壓輸電線路以及10條(本次批量待核準項目共12條,其中2條非特高壓線路)待建特高壓輸電線路。2017年核準了2條特高壓交流線路,2018年已核準1條特高壓交流、1條特高壓直流和1條柔直線路。

本次國家能源局印發的《通知》中共包含10條特高壓線路,其中青海-河南特高壓直流、陜北-湖北特高壓直流、雅中-江西特高壓直流項目、張北-雄安雙回特高壓交流項目都將在2018年第四季度開工,同時項目配套的駐馬店-南陽、駐馬店-武漢、荊門-武漢、南昌-武漢、南昌-長沙特高壓交流項目也有望同期核準開工。考慮到2018年已核準的2條特高壓線路(1交1直另加1柔直),今年有望共計核準10條特高壓線路(6交4直),涉及金額約1500億元。

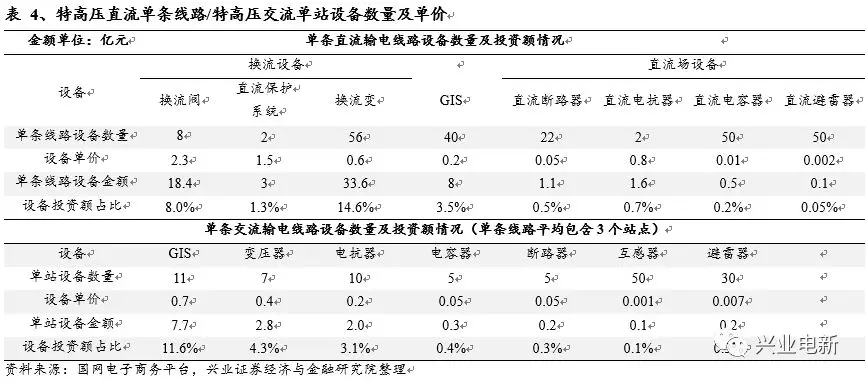

特高壓直流線路主設備分布在兩個換流站內,投資額占比約為30%。特高壓直流線路一般為點對點,因此由兩個換流站構成,單條線路總投資額平均為230億元。根據國家電網電子商務平臺公布的特高壓直流線路歷史中標情況,我們統計出單條線路平均包含8個換流閥、2套直流保護系統、56臺換流變(高端換流變和低端換流變分別為28臺,均價為0.6億元)、40間隔GIS(不同線路差別大),投資金額占比合計近27%;直流場設備方面,包含22臺直流斷路器、2套直流電抗器(成套設備)、50組直流電容器、50臺直流避雷器等,投資金額占比合計近2%。

特高壓交流線路主設備與站點數量相關,投資額占比約為20%。單條線路總投資額平均為200億元,一般包含3個站點。根據國家電網電子商務平臺公布的特高壓直流線路歷史中標情況,我們統計出單站平均包含11個GIS間隔(不同線路差別大)、7臺變壓器、10套電抗器、5組電容器、5臺斷路器、50套互感器、30臺避雷器等,按照一條交流特高壓線路包含3個站點測算,交流特高壓主設備投資金額占比近20%。

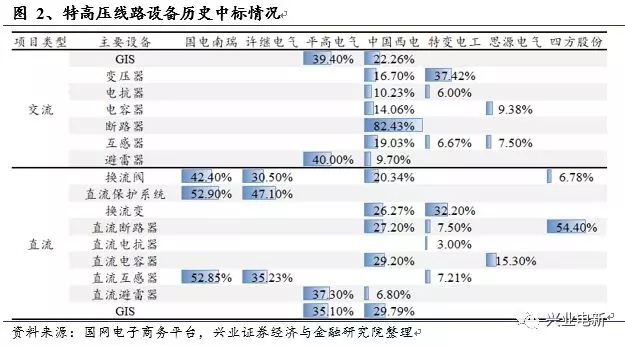

特高壓市場高度集中,主設備領域格局穩定。根據國家電網電子商務平臺公布的特高壓交/直流線路的設備中標情況,我們統計出國內主要設備公司的中標歷史表現,整體來看特高壓市場高度集中,特高壓建設將讓國網系公司集中受益:

1)國電南瑞、許繼電氣與中國西電為為換流閥領域龍頭企業,中標率分別為42%/31%/20%,合計達93%;

2)國電南瑞、許繼電氣為直流控制保護系統唯二供應商,中標率分別為53%/47%;

3)平高電氣、中國西電為交/直流領域GIS龍頭企業,兩者在交/直流GIS設備領域中標率合計均達60%以上;

4)中國西電中標設備領域較廣,除直流控制保護系統和直流互感器外,在其余主設備領域均有中標。

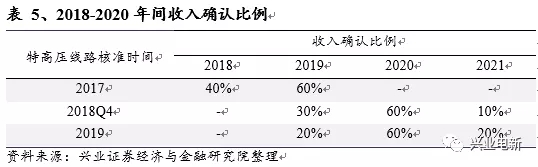

主流企業迎來業績拐,2019-2020為交貨大年。特高壓項目交貨周期較長,根據近幾年特高壓線路建設情況,特高壓線路中標到交貨確認收入的時間跨度大致在12-18個月左右。假設17年、18年已核準特高壓線路和本次《通知》中待核準的10條特高壓線路為七家公司帶來的訂單金額分四年進行營收及業績確認,對于預計在2018Q4進行核準的特高壓線路,19-21年間確認比例分別為40%/60%/0%;對于預計在2019H1進行核準的特高壓線路,19-21年間確認比例分別為20%/60%/20%;對于已在17年核準的特高壓線路,18-19年間確認比例分別為40%/60%。

以2017年上市公司年報數據為基數,由于此前特高壓建設和電力投資增速放緩,整體上市公司業績已經達到近年來最低點,因此本輪特高壓的投資將給行業龍頭企業帶來較高的業績彈性,根據我們的測算,在2019-2020年許繼電氣業績彈性將分別達到32.99%和75.41%,國電南瑞為8.16%和18.66%,中國西電為58.43%和122.89%,平高電氣為40.81%和77.17%,特變電工為14.97%和32.51%,思源電氣為1.09%和2.21%,四方股份為25.01%和57.17%。

5、仍有15-20條線路規劃,特高壓維持十年景氣周期

本段觀點:本輪特高壓的復蘇具備可持續性,我們認為“十四五”期間仍有15-20條線路可以開工,本輪復蘇并非一次性,相關上市公司業績具備可持續性。

我國的能源分布與負荷需求在地理位置上重合度較差,無法有效消納的清潔能源與日益增長用電負荷之間的矛盾是本次批量核準特高壓的重要原因之一。特高壓可以解決遠距離的電力輸送問題,同時也可以提升環網的運行可靠性,因此國家對于特高壓建設的規劃具備較好的持續性。

考慮到用電負荷增長和能源消納效率問題很可能長期存在,2020年后國家對特高壓建設仍有較大需求,因此“十四五”規劃期內特高壓線路批復工作仍將持續。我們假設三種“十四五”規劃中特高壓預計批復情況:1)10條特高壓線路(5交5直);2)15條特高壓線路(7交8直);3)20條特高壓線路(10交10直),將在2020年以后分別為七家上市公司帶來不同程度的營收及業績彈性。

我們假設2020-2024期間特高壓線路的核準開工數量分布均勻,每條特高壓線路投資額假設為交流200億元/直流230億元,考慮到特高壓線路中標到交貨確認收入的時間跨度大致在12-18個月左右,假設收入確認分布在核準年份后的兩年內,確認比例分別為40%和60%。

1)假設“十四五”將批復5交5直共計10條特高壓線路

10條特高壓線路投資額預計共計2150億元,仍以2017年上市公司年報數據為基數,根據我們的測算,在2021年許繼電氣業績彈性將達到23.58%,國電南瑞為5.83%,中國西電為49.31%,平高電氣為27.66%,特變電工為10.11%,思源電氣為3.21%,四方股份為52.23%;在2022-2025年期間許繼電氣每年業績彈性為15.71%,國電南瑞為3.89%,中國西電為29.13%,平高電氣為21.41%,特變電工為7.34%,思源電氣為0.55%,四方股份為11.91%。

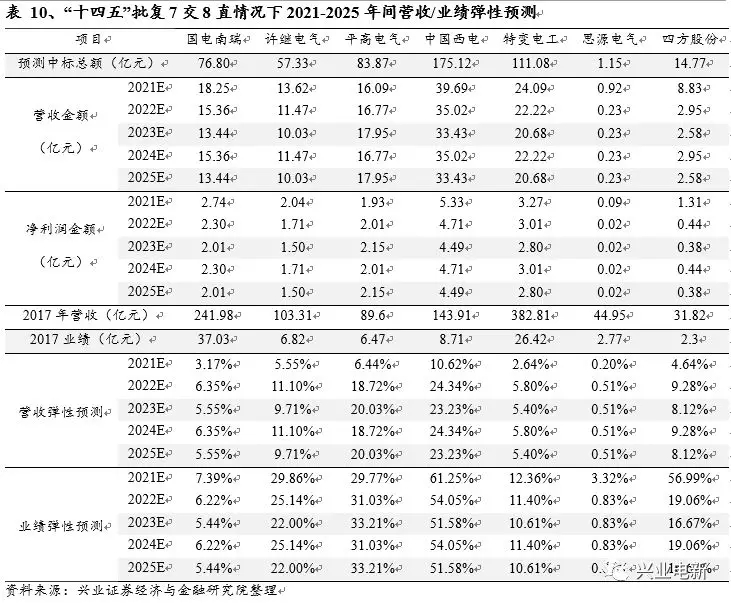

2)假設“十四五”將批復7交8直共計15條特高壓線路

15條特高壓線路投資額預計共計3240億元,仍以2017年上市公司年報數據為基數,根據我們的測算,在2021-2022年許繼電氣業績彈性將分別達29.86%和25.14%,國電南瑞為7.39%和6.22%,中國西電為61.25%和54.05%,平高電氣為29.77%和31.03%,特變電工為12.36%和11.40%,思源電氣為3.32%和0.83%,四方股份為56.99%和19.06%。

3)假設“十四五”將批10交10直共計20條特高壓線路

20條特高壓線路投資額預計共計4300億元,仍以2017年上市公司年報數據為基數,根據我們的測算,在2021年許繼電氣業績彈性將達到29.86%,國電南瑞為7.39%,中國西電為65.82%,平高電氣為36.23%,特變電工為13.04%,思源電氣為3.43%,四方股份為56.99%;在2022-2025年期間許繼電氣每年業績彈性為31.42%,國電南瑞為7.77%,中國西電為70.42%,平高電氣為42.83%,特變電工為14.67%,思源電氣為1.10%,四方股份為23.82%。

6、投資建議:電力設備重拾景氣周期,持續性或超市場預期

我們判斷本輪特高壓重啟除基建原因外,還有兩方面的深層次原因,第一,社會用電量增速超預期,特高壓建設將有助于緩解可能出現的用電量緊張局面;第二,我國能源分布地理位置距離負荷重心較遠,近幾年西南水電、西北新能源無法有效消納,與較為緊張的東部負荷需求中心之間產生較大矛盾。受益于用電量增速超預期與富余新能源強烈外送需求,本次特高壓建設高峰有望持續至“十四五”規劃中。

責任編輯:仁德財

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市