2017年我國生物質發電產業發展概況及并網容量分省市統計【圖】

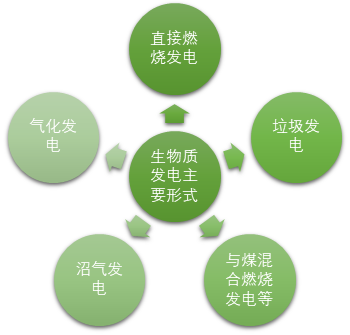

作為可再生能源利用的一種形式,生物質發電是利用生物質所具有的生物質能進行的發電。主要的發電形式有以下幾種:直接燃燒發電、氣化發電、垃圾發電(包括垃圾焚燒發電和垃圾氣化發電)、沼氣發電以及與煤混合燃燒發電等技術。作為新型能源利用方式,生物質能發電技術日趨成熟,這一技術主要通過生物質轉化為可燃氣體燃燒后產生能量,進行發電。目前,生物質能發電已經在世界主要發達國家普及,并逐漸成為一種重要的供電方式。垃圾填埋氣發電是生物質發電的主要形式,其主要利用垃圾產生的復含甲烷的填埋氣體燃燒進行發電,這一能源利用形式出現于20世紀70年代末的美國。

生物質發電主要形式

填埋氣發電的原料為可以產生電能和熱能的垃圾填埋氣。將城市生活垃圾填埋堆放在垃圾場(坑)內,垃圾中的有機物質就會分解而產生富含甲烷的生物氣,其中大約含甲烷(55%),二氧化碳(40%)和少量氧、氮、一氧化碳、硫化氫等。垃圾填埋場可以是廢礦井、廢采石場、山溝和洼地等。當今的垃圾填埋場在傾倒垃圾之前,在坑的內部用不滲漏的材料做一層防滲內襯,填滿垃圾后封蓋,上邊再覆蓋一層黃土,防止填埋氣跑掉,經過一年左右的時間即可鉆井采氣。填埋氣經除塵、除濕并加壓,然后通過管道送入發電機發電。填埋場外觀還可以綠化、種植季節性作物等。

我國現階段垃圾處理的主要方式為垃圾衛生填埋,2003年至2012年填埋占我國垃圾處理的比重平均高達81%。其原因在于:一方面,從我國的現實情出發衛生填埋場的選址、建設周期較短,總投資和運行費用相對低;另一方面,相比發達國家,我國生活垃圾具有含水量高、熱值低的特點而且絕大部分城市垃圾均以混合收集為主,轉運到處理場的基本上是原生并未做垃圾的有效分類和預處理,無法給其他處置方式提供支持。因此直接填埋方式作為生活垃圾處理的主要方式是由現階段中國經濟發展水平和特性共同決定的。

生物質發電行業具有“上游原料易獲得,行業競爭不算激烈,進入壁壘較高”的特點。生物質能發電行業的上下游結構較為簡單,產業鏈短。隨著《可再生能源法》和相關可再生能源電價補貼政策的出臺和實施,我國生物質發電投資熱情迅速高漲,啟動建設了各類農林廢棄物發電項目。生物質能發電行業的產業鏈由生物質能發電生產行業加上上游的資源行業和設備行業以及下游的電網行業構成。產業鏈上游形式為業務公司與上游產生甲烷氣的企業簽訂采氣權,并劃分項目收益,或者直接從上游企業按量收購垃圾進行利用,供應商議價能力與生物質電廠所在地的資源稟賦有關系,在資源豐富且周邊無大的工業用戶情況下,電廠具備定價權;在資源相對緊張且存在其它大用量的工業用戶時,會出現供應商哄抬燃料價格的現象。

生物質能發電行業和其他新能源行業面臨的唯一下游客戶就是電網,電網購電以后再銷售給各個不同的用戶,由于國家優先上網的政策,使得生物質發電行業銷售不是問題。同時,優先調度政策保證生物質能發電銷售無憂。生物質發電量在電網的占比很小,不到0.5%。國家可再生能源法規定對生物質電是優先上網,不參與調峰。下游終端客戶用電量的變化對生物質發電行業影響很小。

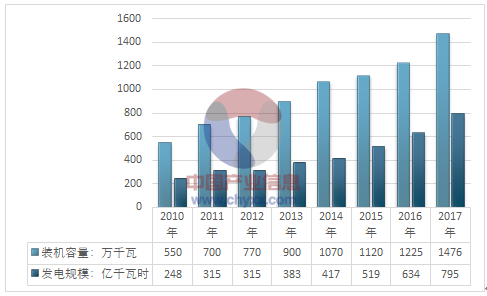

我國生物質能發電的工業化生產起始于2004年,前期發展速度較慢,發電規模較小,2005年底以前,我國生物質能發電總裝機容量約200萬千瓦,主要是農業加工項目產生的現有集中廢棄物的資源利用項目,其中以蔗渣發電為主,總裝機量約為170萬千瓦,其余是碾米廠稻殼氣化發電等。隨著《可再生能源法》和相關可再生能源電價補貼政策的出臺和實施,我國生物質能發電投資熱情迅速高漲,啟動建設了各類農林廢棄物發電項目。我國生物質能發電技術產業呈現出全面加速的發展態勢。

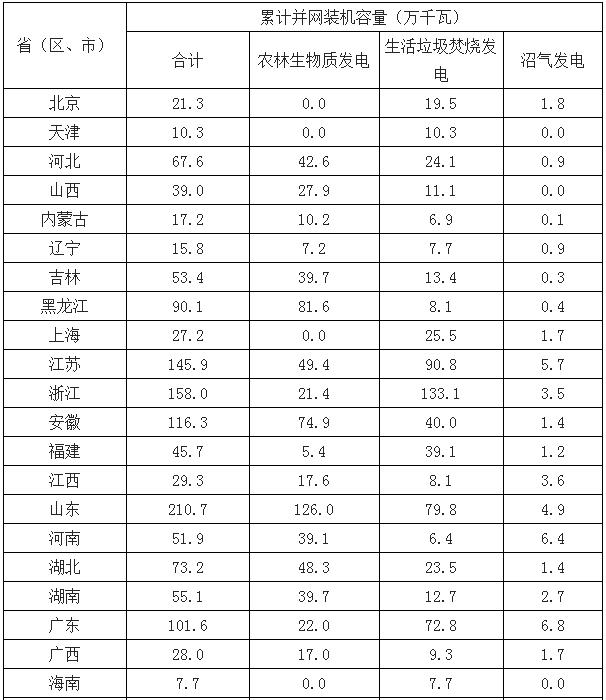

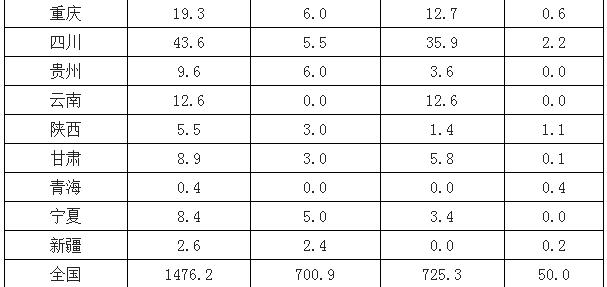

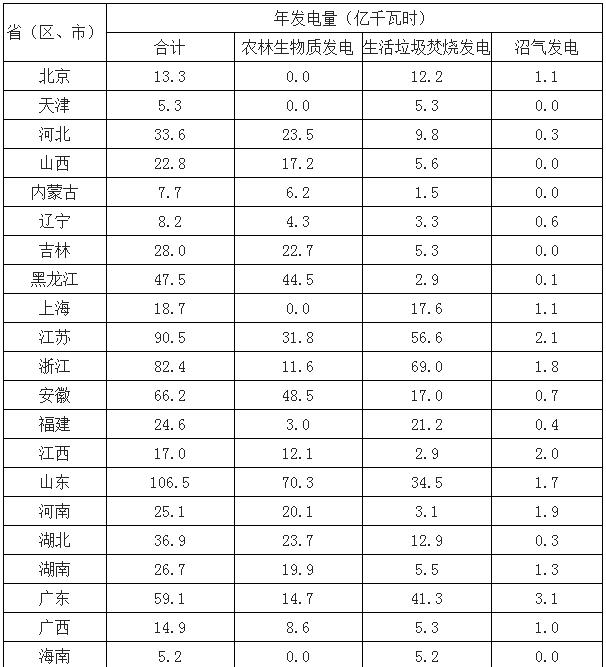

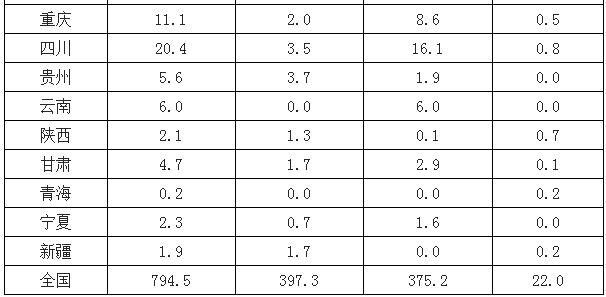

在各種政策的支持下,我國在生物質能發電領域取得了重大進展。截至2017年底,全國共有30個省(區、市)投產了747個生物質發電項目,并網裝機容量1476.2萬千瓦(不含自備電廠),年發電量794.5億千瓦時。其中農林生物質發電項目271個,累計并網裝機700.9萬千瓦,年發電量397.3億千瓦時;生活垃圾焚燒發電項目339個,累計并網裝機725.3萬千瓦,年發電量375.2億千瓦時;沼氣發電項目137個,累計并網裝機50.0萬千瓦,年發電量22.0億千瓦時。生物質發電累計并網裝機排名前四位的省份是山東、浙江、江蘇和安徽,分別為210.7萬、158.0萬、145.9萬和116.3萬千瓦;年發電量排名前四位的省份是山東、江蘇、浙江和安徽,分別是106.5億、90.5億、82.4億和66.2億千瓦時。

2010-2017年我國生物質發電裝機容量及發電規模走勢圖

資料來源:智研咨詢整理

2017年,全國生物質發電替代化石能源約2500萬噸標煤,減排二氧化碳約6500萬噸。農林生物質發電共計處理農林廢棄物約5400萬噸;垃圾焚燒發電共計處理城鎮生活垃圾約10600萬噸,約占全國垃圾清運量的37.9 %。

2017年各省(區、市)生物質發電并網容量統計

2017年各省(區、市)生物質發電量統計

責任編輯:仁德財

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

能源服務的線上線下

2021-12-20能源服務 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同 -

浙江“兜底”售電為何有人點贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網招募售電合伙人

2021-01-28大秦售電,招募,貴州區域,合伙人,限50個,名額,月入上萬,不是夢 -

10月份用電量延續較快增長態勢 國民經濟持續恢復向好

2020-11-17全社會用電量,國家電網,產業用電量 -

能源市場“負價格”事件分析及啟示

2020-11-03電力現貨市場,電力交易,電改

-

國家發改委給14家單位回函了!完善落實增量配電業務改革政策的八條建議

2021-03-10國家發改委,增量配電,業務改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區改革推動成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網關于支持務川電解鋁產能指標的建議

2020-11-10務川電解鋁產能指標

-

能源服務的線上線下

2021-12-20能源服務 -

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16全面,取消,工商業目錄,銷售電價 -

國家發改委答疑電價改革

2021-10-15國家發改委,答疑,電價改革

-

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16目錄電價,電力,營銷系統,影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業目錄,銷售電價 -

【電改新思維十七】目錄電價“天花板”被捅破,對市場化電費結算方式有何影響?

2021-05-20電改,電價,市場化電費,結算方式,大秦電網