圖文丨2018年中國核電行業發展現狀及行業發展趨勢分析

一、核電行業發展現狀

核能發電是利用核反應堆中核裂變所釋放出的熱能進行發電的方式。它與火力發電極其相似。只是以核反應堆及蒸汽發生器來代替火力發電的鍋爐,以核裂變能代替礦物燃料的化學能。除沸水堆外,其他類型的動力堆都是一回路的冷卻劑通過堆心加熱,在蒸汽發生器中將熱量傳給二回路或三回路的水,然后形成蒸汽推動汽輪發電機。沸水堆則是一回路的冷卻劑通過堆心加熱變成70個大氣壓左右的飽和蒸汽,經汽水分離并干燥后直接推動汽輪發電機。

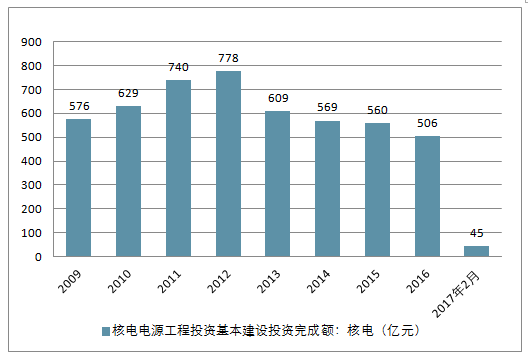

近年來,我國核電的電源工程投資完成額呈波動變化態勢。2016年,我國核電的電源工程投資完成額為506億元,較上年同比下滑9.64%;據最新統計,2017年1-2月,核電電源工程投資為45億元。

中國核電電源工程投資基本建設投資規模情況

資料來源:公開資料整理

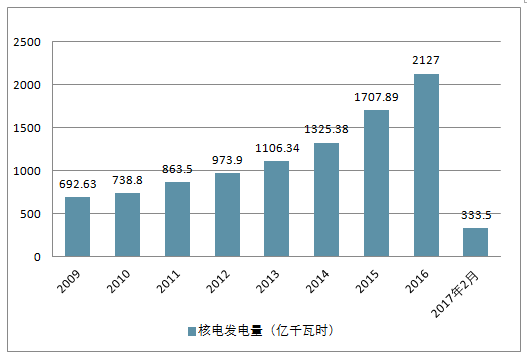

2015年,我國核電發電量達1707.89億千瓦時,同比增長28.86%;2016年,我國核電發電量為2127.00億千瓦時,同比增長24.54%,達到歷年新高;截至2月份,2017年的核電發電量達到333.50億千瓦時。

2009-2017年中國核電發電量增長情況

資料來源:公開資料整理

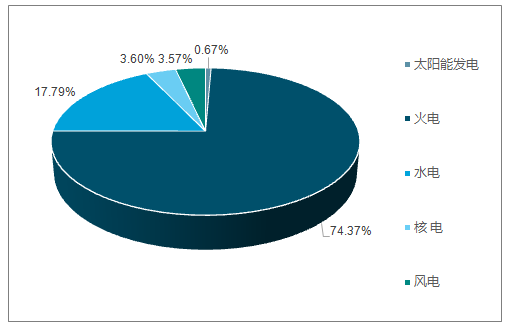

2016年,水電發電量10518億千瓦時,占全國發電量的17.8%;火電發電量43958億千瓦時,占全國發電量的74.37%;核電、風電和太陽能發電量分別為2127億千瓦時、2113億千瓦時和395億千瓦時,比重分別為3.60%、3.57%和0.67%。

2016年全國全口徑發電量結構分析

資料來源:公開資料整理

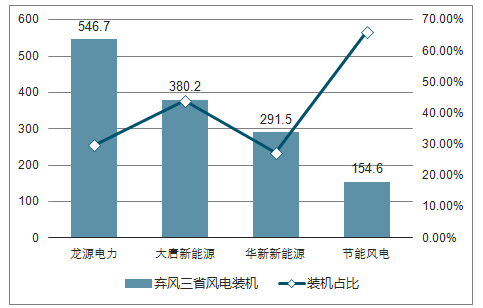

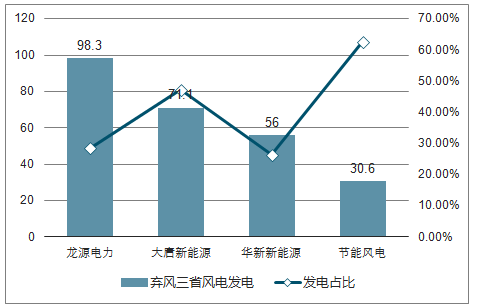

截至 2017 年底,龍源電力在棄風三省的風電裝機容量累計高達 546.7 萬千瓦,風電發電量 98.3 億千瓦時,占公司總發電量的 28.5%;大唐新能源在三省份風電裝機達 380.2 萬千瓦,裝機占比為 44%;節能風電在三省風電裝機為 154.6萬千瓦,占比 66.1%。

2017 風電公司在棄風三省裝機(單位:萬千瓦)

資料來源:公開資料整理

2017 風電公司在棄風三省發電量(單位:億千瓦時

資料來源:公開資料整理

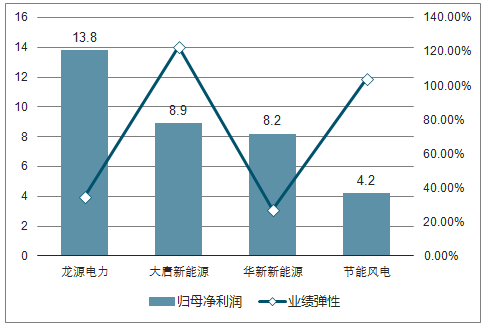

假設風電企業 2017 年的棄風電量全部消納,測算結果顯示大唐新能源和節能風電的業績增長較高,分別為 122.59%和 104.32%。

2017 年全部棄風改善的業績彈性(單位:億元)

資料來源:公開資料整理

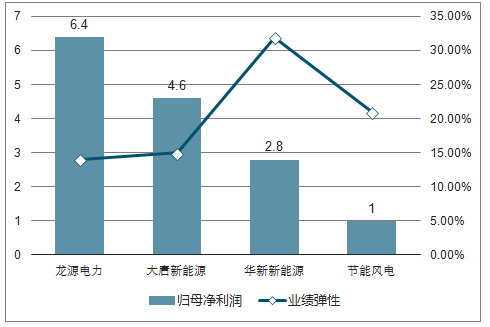

利用小時提高 100 小時的業績彈性(單位:億元)

資料來源:公開資料整理

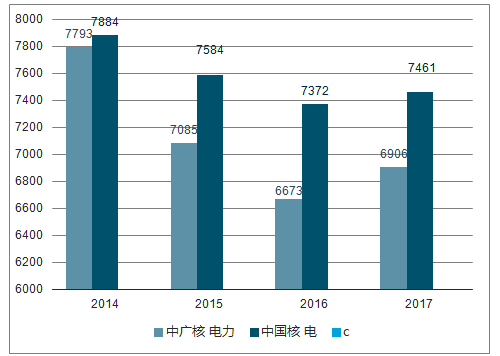

從營業收入看,中國核電營業收入從 2014 年的 188 億元增長到 2017 年的 335.9 億元,中廣核電力從 204.9 億元增長到 449.9 億元(未對寧德核電做追溯調整),營收差距有所擴大。

從裝機容量看,中廣核電力從 2014 年的 720.8 萬千瓦增長到 1699.4 萬千瓦(控股機組部分),中國核電從868.4 萬千瓦增長至 1434 萬千瓦,兩者裝機均實現了較快速的發展。 而兩家核電企業的利用小時數均呈現下降趨勢 。

中廣核電力及中國核電利用小時對比(單位:小時)

資料來源:公開資料整理

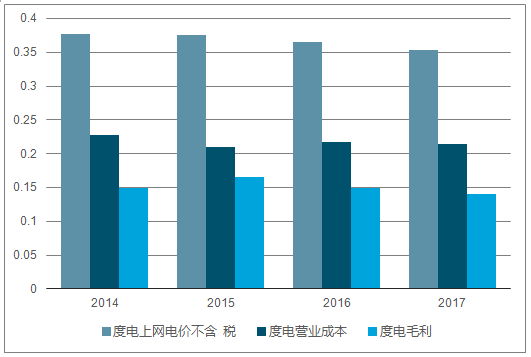

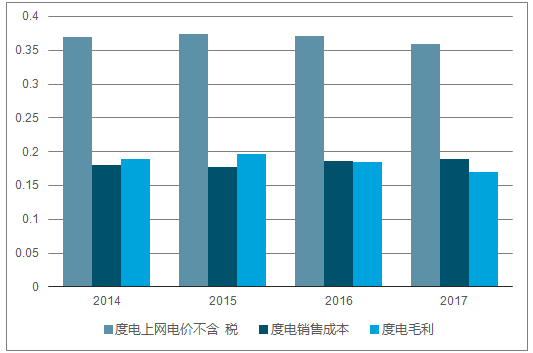

對比中國核電及中廣核電力相關數據可以發現,整體上中廣核電力度電毛利潤略優于中國核電,但近年來兩公司均有所下滑。 隨著電力體制改革的推進,兩公司平均上網電價均有所下降

中國核電度電經營情況(單位:元/千瓦時)

資料來源:公開資料整理

中廣核電力度電經營情況(單位:元/千瓦時)

資料來源:公開資料整理

未來隨著核電消納形勢的逐步改善、電力市場化交易電量折讓收窄,判斷中廣核電力的電價有望持穩,不存在大幅下滑的風險。

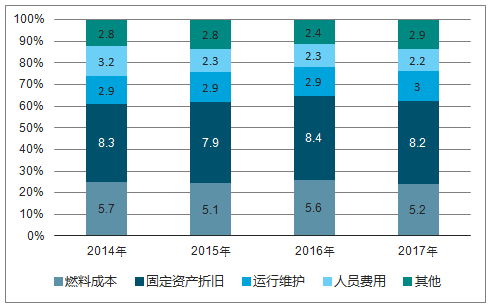

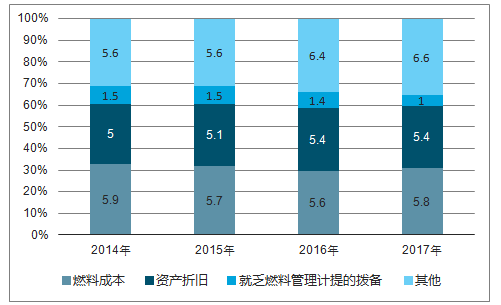

從成本側分析,兩公司度電成本基本保持穩定,受新機組轉固折舊及燃料費用影響有小幅波動。

中國核電度電發電成本拆分(單位:分/千瓦時)

資料來源:公開資料整理

中廣核電力度電發電成本拆分(單位:分/千瓦時)

資料來源:公開資料整理

二、核電行業發展趨勢分析

近年來,我國在運核電機組數量不斷增長,第三代核電技術也具備了較強的自主研發能力。專家認為,未來核電發展要統籌利用國內外市場,帶動全產業鏈“走出去”,從而促進國內裝備制造業的發展。

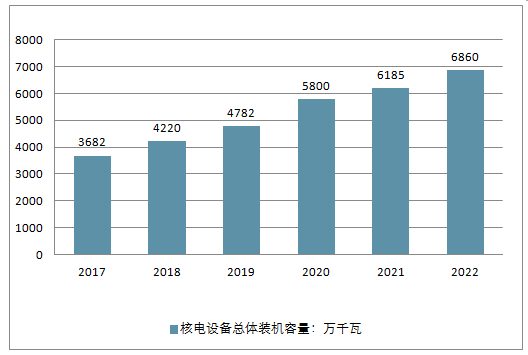

預判到2022年我國核電總體裝機容量將超過6800萬千瓦,在建裝機容量超過3000萬千瓦,2017-2022年均復合增長率在為13.25%,核電產業發展空間巨大。

2017-2022年中國核電設備總體裝機容量預測

資料來源:公開資料整理

核電是一個長生命周期行業,前期投資大,工程建設、運營成本高的問題制約其發展,同時在電力改革的影響下,降負荷運行也使得核發電量損失較大。對此,報告建議,要通過改進優化設計、建安一體化、模塊化制造、標準化與批量化建設等手段,降低三代核電項目工程造價;把發展先進的核電站運維、檢修技術作為提高核電站運營管理水平的有效手段,降低運維成本;積極參與電力市場競爭,增強核電站運行靈活性,以適應電力體制改革的需要。

“核電行業作為推動綠色發展、建設美麗中國的重要選擇,將在我國低碳能源體系中扮演更加關鍵的角色。”在《中國核能發展報告(2018)》藍皮書編委會主編張廷克看來,未來30年是中國核電發展的重要歷史機遇期,也是建設核電強國的關鍵階段。

報告顯示,核電發電量已占全球發電量的10.6%,我國對化石能源依賴過大,核電發電量僅為總發電量的3.94%。《電力發展“十三五規劃”》提出,到2020年我國核電運行和在建裝機將達8800萬千瓦。從目前國內情況看,要想實現規劃目標,未來幾年我國每年將新增建設6臺至8臺百萬千瓦核電機組。

“我國核電產業發展要有新作為,全力推動核電安全高效可持續發展,努力建成核電強國。”張廷克介紹說,我國采取“壓水堆—快堆—聚變堆”三步走戰略,在2035年前,自主三代壓水堆技術將是國內新建核電的主力堆形,華龍一號、CAP1000/1400將在國內規模化發展。到2035年后,我國核能的生產方式將向壓水堆與包括快堆在內的先進核能系統匹配發展方向轉變。

當前,全球核電產業雖然受到諸多因素沖擊,但報告對未來核電發展前景依然看好,并建議要抓住“一帶一路”機遇,統籌利用好兩個市場,以核電為龍頭,帶動全產業鏈“走出去”,從而促進國內裝備制造業發展。

責任編輯:仁德財

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

能源服務的線上線下

2021-12-20能源服務 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同 -

浙江“兜底”售電為何有人點贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網招募售電合伙人

2021-01-28大秦售電,招募,貴州區域,合伙人,限50個,名額,月入上萬,不是夢 -

10月份用電量延續較快增長態勢 國民經濟持續恢復向好

2020-11-17全社會用電量,國家電網,產業用電量 -

能源市場“負價格”事件分析及啟示

2020-11-03電力現貨市場,電力交易,電改

-

國家發改委給14家單位回函了!完善落實增量配電業務改革政策的八條建議

2021-03-10國家發改委,增量配電,業務改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區改革推動成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網關于支持務川電解鋁產能指標的建議

2020-11-10務川電解鋁產能指標

-

能源服務的線上線下

2021-12-20能源服務 -

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16全面,取消,工商業目錄,銷售電價 -

國家發改委答疑電價改革

2021-10-15國家發改委,答疑,電價改革

-

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16目錄電價,電力,營銷系統,影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業目錄,銷售電價 -

【電改新思維十七】目錄電價“天花板”被捅破,對市場化電費結算方式有何影響?

2021-05-20電改,電價,市場化電費,結算方式,大秦電網