電力行業能源轉型領先,供熱制冷交通領域拖后

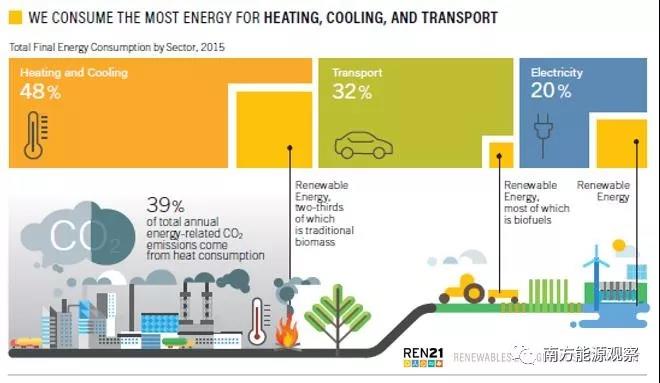

根據REN21的2018年“全球可再生能源現狀報告”(GSR),可再生能源發電占到全球發電量凈增加值的70%。這是現代歷史上可再生能源發電量增長最大的一年。然而占全球終端能源需求量80%的供熱、制冷和交通領域對于可再生能源的使用卻遠遠落后于電力行業。

今天發布的《全球可再生能源現狀報告2018》(GSR)是對全球可再生能源發展最全面的年度綜述。

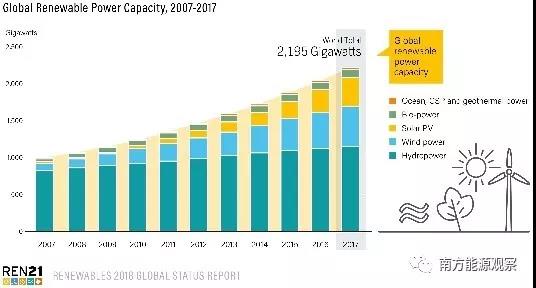

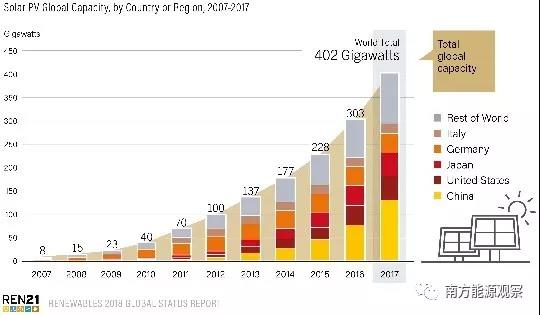

太陽能光伏新增裝機容量達到創紀錄的水平:與2016年相比,太陽能光伏發電裝機總量增加了29%,達到98GW。太陽能光伏發電新增裝機容量大于燃煤、天然氣和核電凈增裝機容量之和。全球風電新增裝機容量52GW,也擴充了可再生能源總裝機容量。

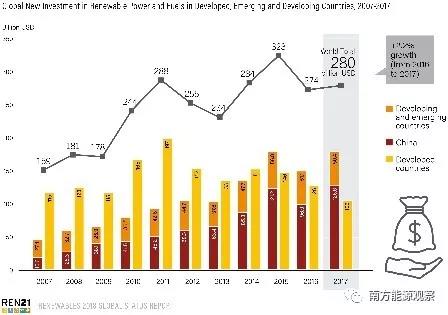

盡管目前全球對化石燃料發電仍提供大量的補貼,對新增可再生能源發電的投資超過對新增化石燃料和核能發電投資總和的兩倍以上。由于成本競爭力的提高,2017年可再生能源投資占電力行業總投資的比例超過三分之二,同時可再生能源在電力行業的份額只會繼續上升。

可再生能源的投資區域性集中:2017年,中國、歐洲和美國對可再生能源的投資占全球可再生能源投資總額的近75%。然而,當測量單位國內生產總值(GDP)時,馬紹爾群島、盧旺達、所羅門群島、幾內亞比紹和許多其他發展中國家對可再生能源的投資比例卻遠高于發達國家和新興經濟體。

能源需求和能源相關的二氧化碳排放量四年來首次大幅增加。由于新興經濟體的經濟增長和人口增長,全球能源需求在2017年增長了2.1%,能源相關的二氧化碳排放量增加了1.4%。可再生能源增長帶來的二氧化碳減排無法抵消不斷增長的能源需求以及對化石和核能持續投資所造成的排放增量。

電力行業面向可再生能源的轉型正在進行中,但轉型的速度比原本可能的或理想的要慢得多。2015年巴黎氣候協定做出的將全球氣溫上升限制在“遠低于”工業化前水平2攝氏度的承諾,使得這一挑戰更加突出。

如果世界要實現巴黎協定中設定的目標,那么供熱、制冷和交通領域必須依照電力行業轉型的模式并以更快的速度進行能源轉型。這些領域當前:

可再生能源在供熱和制冷領域的變化不大:2015年,現代可再生能源為全球供暖體系提供了10% 左右的總熱量。相比于146個國家在電力行業制定了可再生能源目標,世界上只有48個國家制定了供熱和制冷領域的可再生能源國家目標。

一些小變化正在發生。例如與2016年相比,2017年印度太陽能集熱器的安裝量增加了約25%。中國的目標是到2020年太陽能熱能提供2%的建筑制冷。

在交通運輸領域,盡管化石燃料仍占主導地位,但日益增長的交通電氣化正為可再生能源的發展提供了可能性:全世界兩輪或三輪電動車年增長超過3000萬量,2017年售出了120萬輛乘用電動車,比2016年增長了約58%。電力提供了1.3%的交通能源需求,其中約四分之一是可再生能源。生物燃料提供了2.9%的交通能源需求。然而,總的來說,92%的交通能源需求仍由石油滿足,只有42個國家制定了交通領域的可再生能源國家目標。

為了加快這些行業的轉型,各國需要建立正確的政策框架,推動落后領域的創新和可再生能源新技術的發展。

REN21執行秘書拉娜·阿迪布(RanaAdib)表示:“將‘電力’等同于‘能源’會導致自滿情緒。我們可能正朝著100%可再生電力的未來邁進,但在供熱、制冷和交通運輸領域,我們正順其自然地發展,就好像世界有充足的時間等待其轉型。但不幸的是,我們沒有。”

REN21主席阿特羅斯·澤沃斯(Arthouros Zervos)補充說:“要實現能源轉型,各國政府必須發揮政策的領導作用-例如,停止對化石燃料和核能的補貼,投資于必要的基礎設施,并制定供熱、制冷和交通運輸領域的硬性目標和政策。沒有這種引領,世界將難以履行氣候或可持續發展承諾。”

責任編輯:仁德財

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

能源服務的線上線下

2021-12-20能源服務 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同 -

浙江“兜底”售電為何有人點贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網招募售電合伙人

2021-01-28大秦售電,招募,貴州區域,合伙人,限50個,名額,月入上萬,不是夢 -

10月份用電量延續較快增長態勢 國民經濟持續恢復向好

2020-11-17全社會用電量,國家電網,產業用電量 -

能源市場“負價格”事件分析及啟示

2020-11-03電力現貨市場,電力交易,電改

-

國家發改委給14家單位回函了!完善落實增量配電業務改革政策的八條建議

2021-03-10國家發改委,增量配電,業務改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區改革推動成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網關于支持務川電解鋁產能指標的建議

2020-11-10務川電解鋁產能指標

-

能源服務的線上線下

2021-12-20能源服務 -

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16全面,取消,工商業目錄,銷售電價 -

國家發改委答疑電價改革

2021-10-15國家發改委,答疑,電價改革

-

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16目錄電價,電力,營銷系統,影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業目錄,銷售電價 -

【電改新思維十七】目錄電價“天花板”被捅破,對市場化電費結算方式有何影響?

2021-05-20電改,電價,市場化電費,結算方式,大秦電網