我國能源發展的思考與建議!

本文選自中國工程院院刊《中國工程科學》2022年第6期

作者:謝克昌

來源:面向2035年我國能源發展的思考與建議[J].中國工程科學,2022,24(6):1-7.

編者按

2035 年前是我國基本實現社會主義現代化的關鍵時期,能源高質量發展是支撐經濟社會可持續發展的先決條件,應立足基本國情和所處發展階段,在保障能源安全供應的前提下推進能源清潔低碳轉型。

中國工程院謝克昌院士在中國工程院院刊《中國工程科學》2022年第6期發表《面向2035年我國能源發展的思考與建議》一文。文章從能源總量、能源結構、綜合能效、能源科技、體制機制、能源安全六方面闡述了我國能源發展現狀,重點分析了未來一段時期內能源發展的關鍵問題,涵蓋煤炭兜底保障作用、能源消費增量的可再生能源替代、油氣供給安全、核電發展立足自主、氫能和儲能全產業鏈規模化發展等。著眼2035 年能源領域高質量發展,提出了能源革命,碳達峰、碳中和4 個階段的戰略目標。研究建議,各環節全面落實節能優先方針,繼續實施煤炭清潔高效低碳利用,站位全局謀劃和推動可再生能源成為未來能源供應增量的主體,加快低碳轉型并統籌構建多能互補能源系統。

一、前言

黨的二十大報告提出,到2035年,我國要廣泛形成綠色生產生活方式,碳排放量達峰后穩中有降,生態環境基本好轉,美麗中國目標基本實現。立足國情,實現能源高質量發展,是建設美麗中國、提升經濟社會發展水平的關鍵環節。在有效保障能源安全供應的前提下,結合實現碳達峰、碳中和(“雙碳”)目標任務,有序推進全國能源市場建設,這是國家總體要求。以煤為主體能源是基本國情,需要立足所處發展階段,審慎研判國際形勢,加強煤炭清潔高效利用,增強新能源的安全可靠替代性,推進儲能、氫能等綠色低碳技術研發應用。加快新型電力系統和清潔低碳、安全高效能源體系建設,盡快建成能源強國,確保能源供應安全。

根據國家“十四五”規劃綱要,2035年是我國基本實現社會主義現代化的重要時間節點,因而開展面向2035年的能源發展戰略研究是學術熱點和社會關注點。本文著眼2035年前我國能源綜合發展課題,系統梳理氫能、儲能、核能、煤炭、可再生能源、油氣等的進展與趨勢,提出能源領域發展目標以及就如何實現此目標而展開的初步思考,可為推動能源革命、確保能源供應、推進低碳轉型等方面的技術和管理研究提供啟發與參考。

二、我國能源發展基本情況

(一)建成世界上規模領先的能源生產與消費體系

在能源生產方面,2021年煤炭、原油、天然氣產量分別為4.13×109 t、1.99×108 t、2.076×1011 m3;發電裝機容量為2.377×109 kW,年發電量為8.5×1012 kW·h。裝機容量實現了快速增長,總體規模位居世界首位。在能源消費方面,2021年一次能源消費總量為5.24×109 tce,連續多年成為世界最大的能源消費國,煤炭、可再生能源(如水電、風電、太陽能發電)消費國。但在人均用能強度方面,雖然近20年我國累計增幅約為300%,但距離發達國家仍有不小差距,2021年僅為美國的1/3、德國和日本的2/3。

(二)能源結構優化且清潔低碳轉型步伐加快

能源結構不斷優化,新能源在“十三五”時期得到快速發展,通過“三去一降一補”逐步淘汰落后產能并增加優質產能,穩步提升能源清潔低碳化水平。同時,伴隨著火電、煤化工產業的優化升級以及新能源產業的發展壯大,能源消費結構優化取得突破,清潔低碳轉型步伐穩健。其中,非化石能源裝機占比由2015年的35%提升至2021年的47%,非化石能源發電占比由2015年的27%提升至2020年的34.6%,非化石能源消費占比由2015年的12%提升至2020年的16.5%;煤炭消費占比持續下降,由2015年的64%下降至2021年的56%,完成了能源發展“十三五”規劃目標。

(三)能源資源綜合利用水平顯著提升

穩步推進“提質增效”攻關工作,改善了能源資源綜合利用水平。單位國內生產總值能耗由2015年的0.62 tce/萬元下降到2021年的0.46 tce/萬元,但仍為世界平均水平的1.4倍左右。大型煤礦的原煤生產綜合能耗為0.0 104 tce/t,下降了12個百分點;煤矸石及低熱值煤綜合利用發電裝機量為4.3×107 kW,年利用煤矸石約1.5×108 t。礦井水綜合利用率、煤矸石綜合利用處置率、土地復墾率分別為79%、73%、57.5%。煤電機組性能提升明顯,火電廠供電標準煤耗為302.5 g/kW·h。可再生能源保持了較高的利用率水平,2021年水能利用率為98.8%,風能利用率為96.9%,太陽能利用率為97.9%,“三棄”電量顯著減少。

(四)能源科技自主創新能力穩步增強

能源技術自主創新能力、裝備國產化水平進展較快,在部分方向達到了國際先進水平。當前,已建立了較為完備的清潔能源裝備制造產業鏈,覆蓋了水電、核電、風電、太陽能發電;成功研制了單機容量為1×106 kW的水電機組、單機容量超過1×104 kW風電機組,打破了光伏電池轉換效率的世界紀錄。建成若干座應用先進三代技術的核電站,在新一代核電、小型堆等核能利用技術方面取得突破。油氣勘探開發技術能力持續增強,低滲原油及稠油高效開發、新一代復合化學驅油等技術達到世界先進水平,頁巖油氣勘探開發技術與裝備水平大幅提升,天然氣水合物試采取得成功。大型礦井建設、特厚煤層綜放開采、煤與瓦斯共采、燃煤超低排放發電、高效煤粉型工業鍋爐、現代煤化工技術等達到或接近世界先進水平,主要煤機裝備、大型粉煤氣化技術實現了國產化。

(五)有利于市場發展活力的體制機制基本成型

國家能源體制機制改革進入了“深水區”,重點能源領域和關鍵環節的市場化改革持續深化,如油氣體制改革全面啟動,電力體制改革積極推進。逐步構建了布局合理、競爭有效的能源市場,完善了主要由市場供需來決定的能源價格形成機制,使得市場在配置資源方面的作用更為突出。① 油氣勘探開發市場有序放開,油氣管網運營機制改革取得關鍵進展;實現了管輸和銷售業務分離,《關于深化石油天然氣體制改革的若干意見》(2017年)實施成效顯著。② 全國統一的電力市場體系正在建設,以中長期交易為“壓艙石”、輔助服務市場為“穩定器”、現貨試點為“試驗田”的電力市場體系初步顯現。③ 能源領域“放管服”改革取得成效,“十三五”時期取消和下放的審批事項占比為72%。

(六)能源自主保障能力增強但油氣供給形勢趨緊

立足國內、補齊短板、多元保障、強化儲備,持續完善“產供銷儲”體系,建成了較為完備的油氣政府儲備、企業社會責任儲備。截至2020年年底,9個國家石油儲備基地、14個億噸級煤炭生產基地、9個大型煤電基地、9個大型風電基地建成或處于在建狀態。實施煤制油化工科技攻關,形成了具有自主知識產權的煤氣化、煤直接液化、煤間接液化等成套工藝技術,裝備國產化率超過98%。2021年,煤制油產能為9.31×106 t,煤制氣產能為6.125×109 m3;傳統油氣替代的技術儲備與產能儲備作用初步顯現,參與國際油氣談判的平衡籌碼效應逐步增強。然而,油氣對外依存度持續攀高,油氣供給安全問題值得關注,外部因素導致的能源安全形勢趨緊。

三、我國能源發展趨勢研判

(一)突出煤炭兜底保障作用并開展煤炭清潔高效低碳開發利用

能源資源稟賦決定了煤炭的基礎性地位,煤炭是能源安全保障的“壓艙石”“穩定器”。在我國已探明的一次能源資源儲量中,油氣等資源占比約為6%,而煤炭占比約為94%。這說明,煤炭是自主保障最可靠的能源類型,因而長期堅持煤炭清潔高效與可持續開發利用是應有之義。

我國煤炭工程技術具備了一定的國際競爭優勢,為產業升級、高質量“走出去”創造了基礎條件。然而,煤炭開發依然存在一些突出問題,不利于提高煤炭綠色、安全、可持續開發水平。著眼未來,開展智慧煤礦建設和智能化開采應用,實施資源綜合利用與生態保護,驅動煤炭產業創新升級;引導煤炭行業在加強主業的同時進行多元化發展,提高優質產能與革新產品類別并重。

我國一半以上的煤炭用于發電,近年來隨著新能源開發規模的增長,燃煤發電占總發電量的比重持續下降,但燃煤發電在未來相當長時期內仍是電力供應的主力;燃煤發電除繼續承擔保障電力供應的主體責任外,還將為可再生能源大比例消納提供靈活調峰服務。在開展節能、應用靈活性、供熱等方面技術改造的基礎上,推動燃煤發電朝著高參數、大容量、智能化方向發展,側重新型動力循環系統、智能燃煤發電等技術研發,促進電力裝備技術升級、發電用能結構轉型。

煤炭清潔高效轉化利用取得重大進展,具有自主知識產權的煤氣化、煤直接液化、煤制烯烴、煤間接液化等技術開展了大規模的工業化應用,可替代石油消耗約3×107 t/a,成為保障能源安全的新戰略路徑。著眼未來,提高煤化工產業大型化、園區化、基地化建設水平,結合資源稟賦條件,有序開展陜西榆林、內蒙古鄂爾多斯、寧夏寧東、新疆北部地區的大型現代煤化工基地建設。

目前,煤炭清潔(綠色)轉型進展較快,煤炭作為清潔能源進行應用態勢良好。然而,煤炭的高碳屬性決定了行業低碳轉型發展任重道遠,突破碳捕集利用與封存(CCUS)技術和經濟瓶頸是未來應用的關鍵之處。

(二)因地制宜發展可再生能源并使之成為能源供應增量的主體

近年來,我國可再生能源技術進步迅速、成本下降明顯,與化石能源的經濟性差距逐步縮小,在部分應用方向初步具備了市場競爭力。隨著關鍵技術革新、產業規模壯大,可再生能源在能源結構中的占比將持續提升,逐步由補充能源轉化為能源增量主體。在大力發展可再生能源的同時,需提前規劃退役期間的無害化處理和循環利用。

水電開發仍有潛力,但水電待開發區域施工條件復雜、建造技術難度大,綜合建設成本難以下降。水電技術未來發展需著力優化水電站規劃、設計和建設,合理減少項目土建工程量,減輕對生態系統的干擾和社會生活的影響。

風電發展迅速,但局部地區仍存在“棄風”問題。未來應進行風電場的高效開發利用,大幅增加風電比重。持續開發“三北”大型風電基地、東南沿海海上風電基地、東 / 中部地區分散式風電,通過技術創新降低成本并增強競爭力,提高風電在能源生產和消費中的占比。

光伏裝機量增長迅猛、布局持續優化,仍局部存在“棄光”問題。未來應堅持集中式與分布式開發并重策略,集中建設新疆、青海、內蒙古、西藏等省份的大型太陽能基地,而東 / 中部地區以分布式為主。

生物質能利用形式多樣,相應發電初具規模,但燃料成本偏高等問題較為明顯。加強頂層設計并進行系統規劃,將生物質能技術應用與美麗鄉村建設、精準扶貧等國家重大任務緊密結合。

地熱與海洋能資源豐富、潛力較大,但因開發難度大而發展緩慢。因地制宜進行開發利用,重點突破干熱巖地熱提取等技術;針對海洋能開發利用由單一能種向多能互補、綜合利用轉變的發展趨勢,重點關注波浪能、潮汐能的開發。

(三)加強油氣勘探開發力度以保障油氣供給安全

我國石油對外依存度將長期保持高位,安全供應面臨挑戰;陸海油氣開發制約、進口通道單一、工程科技滯后于國際前沿、開發扶持政策不完善等現實制約因素突出。

天然氣需求持續上升,需要關注“增儲上產”。2021年,天然氣探明儲量為8.4×1012 m3,產量為2.076×1011 m3,而消費量已超3×1011 m3。天然氣探明程度低,通過常規氣老區穩產、新區建產才能保持產量穩定增長;非常規天然氣則依賴頁巖氣、深層煤層氣開發以支持規模效益上產。

著眼未來,加強油氣勘探開發技術研發,構建開放靈活的油氣安全保障體系。創新理論并深化認知,帶動新領域拓展、戰略接替區準備、重大區帶與戰略目標落實,支持油氣勘探持續取得突破。合理增強國內油氣的勘探開發力度,力爭實現非常規油氣的規模經濟開發。繼續開展戰略儲備庫、天然氣基礎設施建設,增強應急保障能力。

(四)立足自主發展核電并以技術創新提升競爭力

我國核電穩健發展,但發電量占比依然不高。2021年,我國商業運行核電機組為53臺,裝機容量為5.326×107 kW,居世界第三位;在建核電機組為16臺,裝機容量為1.75×107 kW,居世界第一位。相比主要核能利用國家,我國核電總裝機容量并不低,但在全國發電總量中的占比僅為5%。

核電事業起步較晚,但具有后發優勢。早期的核電技術及核心裝備多為引進,目前以“華龍一號”“國和一號”為代表的第三代核電機組成功實現商業化應用,國產化率超過85%,體現了最高核安全標準。核電產業發展還存在一些短板,特殊材料、核測儀表、核安全級儀控設備、核安全級數字化控制系統等亟待攻克。

先進核能開發的重點是加強基礎研究。第四代核電機組、可控核聚變的開發研究,涉及材料、工藝、測控等基礎性科學技術問題,開展相關基礎研究需要大科學裝置和平臺。乏燃料后處理也是完善核燃料閉式循環的關鍵內容。

(五)發展氫能產業并盡快實現全產業鏈貫通與規模化應用

氫能是清潔能源和工業原料,綠氫在“雙碳”過程中將起到重要作用。形成了包括“制 ? 儲 ? 運 ? 加 ? 用”在內的氫能產業鏈,但產業布局缺乏統籌、各地規劃趨同;資金、技術創新等資源配置不夠合理,重復建設現象已有顯現,膜電極、電堆及系統等方面的產能過剩。與此同時,氫能產業的部分關鍵材料、核心零部件、裝備依賴進口,技術自主化率不高。

近年來,我國積極開展氫能技術自主創新與產業化,技術成果轉化應用效果顯現,但與國際先進水平相比仍有差距。當前應用的氫氣多由流程工業內部的高碳流程制取,大規模可再生能源制氫工作還未展開。大電流密度條件下制氫的電解槽能耗問題,氫氣溫和條件液態化規模儲備、高密度存儲、長距離 / 大規模運輸、低成本快速加注技術等仍需突破;對于氫燃料電池相關的催化劑、碳紙、智能制造裝備等,關鍵技術亟需提升。綠氫制備項目多處于研發示范階段,提高效率、降低成本、規模化生產尚需時日。

(六)以電化學儲能為重點實現規模化儲能

儲能規模化發展勢頭初顯,但產業發展整體質量亟待提升。2021年,已投運的儲能項目裝機容量為4.61×107 kW,標志著從商業化初期轉入了規模化發展的新階段;但儲能發展的長效機制、標準體系、技術成本等均需及時補充或完善。

近年來,抽水蓄能以外的新型儲能技術發展迅速,尤其是電化學儲能取得長足進步,但儲能安全性問題未能緩解;壓縮空氣、液流電池等長時儲能技術進入了商業化初期,飛輪儲能、鈉離子電池等技術逐步開展了規模化示范。改善儲能系統的運行效率,提高裝置循環壽命,降低綜合生產成本,開展本征安全與能源管理,在促進儲能產業規模化發展的基礎上推動可再生能源的大規模、高質量應用。

四、我國能源發展目標

堅持系統觀念,改變既有思維,通盤謀劃并切實推動能源革命,積極開展能源低碳轉型,確保能源供應安全,實現高質量發展。通過研究和論證,我國能源革命、“雙碳”行動可按4個階段進行推動。

① 2021—2030年為能源領域變革期,處于碳排量放達峰階段,年排放量不超過1.1×1010 t CO2;一次能源消費量達峰,年消費量約為6×109 tce;非化石能源成為能源需求增量的主體,在終端能源消費中的占比達到25%。

② 2031—2035年為現代能源體系養成期,屬于碳排放量穩中趨降階段,年排放量不超過1×1010 t CO2;一次能源消費量略有下降,非化石能源在終端能源消費中的占比約為28%。

③ 2036—2050年為能源革命定型期,進入碳排放量大幅減少階段,國內生產總值增長與能源脫鉤。

④ 2051—2060年為碳中和階段,努力爭取2060年前實現碳中和。

能源革命和實現“雙碳”目標都是漸進過程,二者緊密關聯;最終構建現代能源體系,完全實現能源領域“需求合理化、開發綠色化、供應多元化、調配智能化、利用高效化”,建成能源強國。在上述過程中,保障能源安全既是前提又是基礎,還需全面協調經濟、社會、環境、氣候等多方面關系。立足以煤為主的基本國情,運用系統思維,穩妥處理近中期與中遠期、存量脫碳與增量引導、戰略方向與現實基礎的辯證聯系。“富煤”是相對而言的,開展資源和產能儲備,釋放優質產能,同步劃定煤炭產能“紅線”;在新能源具備安全可靠替代條件的基礎上,傳統能源逐步退出,支持實現能源綠色低碳轉型。

五、我國能源發展建議

(一)各環節全面落實節能優先方針

節能是“第一能源”。國家能源安全新戰略提出:推動能源消費革命,抑制不合理能源消費,控制能源消費總量,落實節能優先方針,將節能貫穿于經濟社會發展的全過程和各領域;調整產業結構,重視城鎮化節能,形成能源節約型社會。我國當前的能耗強度依然偏高,如果能耗強度下降到世界平均水平,可節能量約為1.58×109 tce,減少排放近4×109 t CO2。以系統節能為切入點,以重點工業、居民生活用能為突破口,實行先進能效標準,建成能源節約型社會。

牢固樹立系統節能理念,全面提高能源利用效率;積極調整產能結構、優化工藝路線,加強能源計量管理和優化運行,實現能耗大幅降低。科學論證并精準制定建筑節能標準,實施建筑能效提升工程;控制城鎮建筑規模,完善建筑節能標準體系,促進可再生能源利用與建筑結構的有機融合。規劃全民節能行動,引導全社會形成綠色低碳生活方式與消費模式;抑制不合理能源消費,逐步實現節約用能從外部約束到自覺行動的轉變。

(二)繼續實施煤炭清潔高效低碳利用

能源資源約束趨于緊張,調整結構、提高能效、減少碳排放、保障能源安全等矛盾交織。加強煤炭清潔高效低碳利用,切實發揮煤炭的兜底保障作用,確保能源發展主動權。加強能源領域戰略性前沿技術、重大應用技術研發,開展以清潔低碳、安全高效為核心的煤炭清潔高效與低碳利用技術創新,將目前依靠需求拉動的“被動式”創新逐步轉向由技術積累 / 需求拉動雙重推動、主 / 被動相結合的創新模式。

提升煤炭行業的集約化、高效化、智能化發展水平,科學保護煤炭資源,嚴格限制散煤利用,全面提升煤炭加工利用的集中度和清潔性。建立煤電、煤化工發展的準入及退出機制,淘汰落后產能,驅動煤電的集約化、高參數、大容量、清潔化、智能化發展;有序發展煤基新材料、碳材料,引導現代煤化工的高端化、清潔化、低碳化發展,實現煤炭由單一的燃料屬性向燃料 / 原料并舉轉變。開展大規模(百萬噸級 / 年)碳捕獲與封存(CCS)/CCUS關鍵技術研發和工程示范建設,發布綜合配套政策,推進CCS/CCUS的碳減排量核實研究并納入碳市場認證交易。

(三)站位全局謀劃并推動可再生能源成為未來能源供應增量的主體

可再生能源快速發展并成為能源供應增量的主體已是共識。然而,傳統能源的逐步退出需建立在新能源安全可靠替代的基礎上,能源降碳與能源安全不可偏廢。可再生能源發展需采取系統觀念并進行全局謀劃。在可再生能源技術發展、逐步替代化石能源的過程中,應科學規劃并算清“經濟賬”,即技術與經濟考量相結合,全面反映能源系統的經濟性。若過早就不合理、不成熟的可再生能源開發利用技術進行產業化,可能引發技術路線、經濟投資的“鎖定”效應,將不利于能源發展全局。

制定可再生能源中長期發展專項規劃,科學統籌并有序推進可再生能源行業發展。協調發展新能源產業構成,解決大規模新能源接入可能帶來的電力安全與穩定性挑戰;引導“風光水儲氫”產業模式創新,構建電源側儲能、電網儲能、需求側響應協調發展機制,開展跨季節熱儲能技術與工程示范。完善可再生能源補貼退坡制度設計,提升可再生能源補貼的精準性和有效性。

(四)加快低碳轉型并統籌構建多能互補能源系統

我國積極參與全球氣候治理,得到了國際社會的認可,然而能源系統中的消費持續增長、高碳品類占比高、碳排放規模大、低碳轉型難度大等問題是客觀存在的。能源系統實現碳中和任務艱巨,應革新能源技術、創新能源業態,在加快低碳轉型的過程中尋找發展機遇,推動能源更好、更快、更綠色發展。化石能源、非化石能源耦合互補的能源系統是未來經濟可行的能源發展模式。隨著新能源裝機規模進一步擴大,電力系統的邊際成本將明顯增加,保障電力系統調峰、調頻需求的輔助成本占比也將大幅提高,近零碳排放的化石能源利用(配以CCUS技術)將成為平衡和兜底組合的重要形式。

能源安全事關經濟社會發展全局,保障能源系統安全穩定運行是近中期能源轉型的首要前提。結合當前形勢及近中期演變,能源需要“靠得住、用得起、能作主”,應系統謀劃能源供應的充足性、可靠性、價格可承受性、穩定性;尤其是大規模、高比例可再生能源接入電力系統后,更要考慮各類不確定性事件的潛在影響,發揮煤炭等化石能源在保障能源安全底線方面的關鍵作用。化石能源的減量及退出充分論證,避免過程冒進,確保能源系統以安全可靠、經濟可行的方式滿足經濟社會發展需求;有關成本分攤安排需有可實現性,以支撐“雙碳”戰略目標的穩健實現。

在有關能源政策規劃的編制過程中,突出能源供給與運行安全的重要性,針對性制定政策法規。加強新能源與傳統化石能源協同開發利用模式研究,特別是強化能源電力、能源化工、能源冶金等零碳排放技術及工藝模式研發,支持新能源制氫(綠氫)、(煤)化工耦合制取零碳排放化工品、綠氫直接還原煉鐵工藝等應用技術研究與工程示范。加快構建新型電力系統,統籌煤電與新能源發電,支持新能源發電逐步成為電力供應主體,兼顧電力安全穩定運行和系統平穩轉型。加強“油氣煤”國家儲備、安全靈活的智能電網與能源互聯網等重大工程建設,切實把握能源安全保障底線。

注:本文內容呈現略有調整

作者介紹

謝克昌,能源化工專家,中國工程院院士。

主要從事煤炭清潔高效利用和能源發展戰略研究。

文章來源 | 《中國工程科學》、能源日參

本文僅代表作者本人觀點

除標明來源外,圖片、字體來源自網絡

如有侵權請聯系刪除,謝謝

責任編輯:葉雨田

-

國網董事長辛保安與哈電集團董事長曹志安會談

-

國家能源局2023年能源監管要點:擴大新能源參與市場化交易規模

2023-01-28新能源參與市場化交易 -

2022年清華大學能源互聯網創新研究院績效考核述職會圓滿舉行

2023-01-09清華大學能源互聯網

-

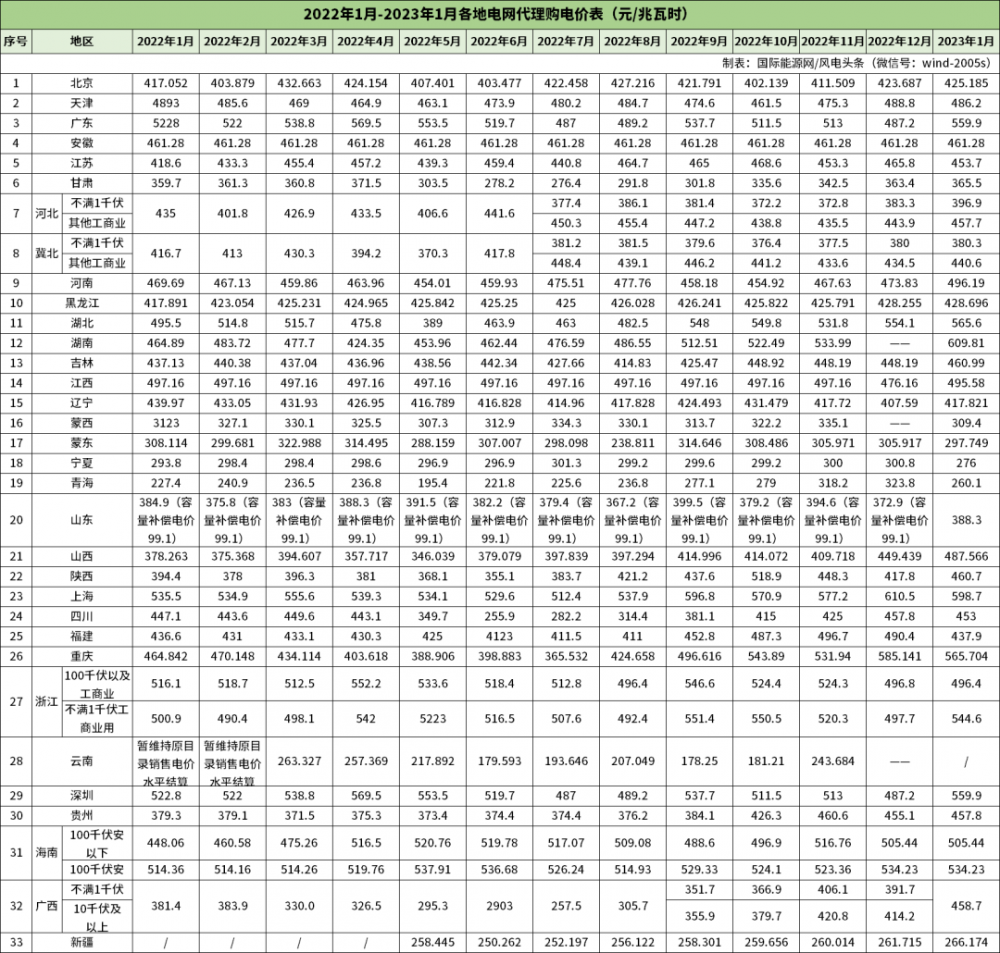

2023年1月全國各地電網企業代理購電價格公布(附電價表)

-

上調長協電價合法嗎?大秦售電起訴貴州電力交易中心

2022-12-02上調,長協,電價,大秦售電,起訴,貴州電力交易中心 -

昆明電力交易中心發布云南電力市場化交易快報(2022年3月)

2022-03-03昆明電力交易中心

-

電改“跨省跨區域”為何尤其重要?

2022-02-07跨省跨區域 -

能源服務的線上線下

2021-12-20能源服務 -

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16全面,取消,工商業目錄,銷售電價