深度報告|煤電聯動時機成熟 助力火電走出困局改善業績

報告導讀:通過對于歷次煤電聯動規律的探究以及行業現狀的剖析,我們認為2018年煤電聯動執行概率較高;煤電聯動若啟動,上調幅度約為3分,將有助于火電企業盈利改善。摘要結論及投資建議:通過對于歷史上歷次煤電

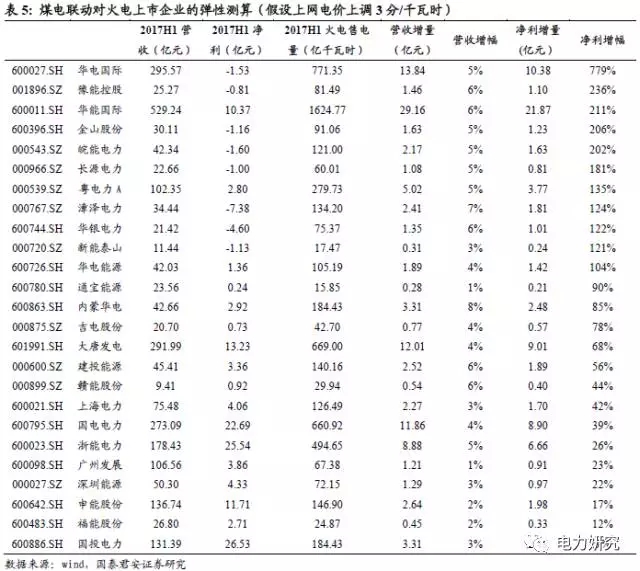

煤電聯動有望助力火電行業業績顯著改善。假設全國平均電價上調3分/千瓦時,我們以2017上半年凈利潤為基準,對火電板塊主要上市公司業績進行彈性測試。結果表明此次電價上調有望使得火電企業業績環比顯著改善。五大集團火電上市平臺中,華電國際、華能國際由于火電裝機占比高,從而顯示出較強彈性,彈性高達779%、236%。相比之下,國電電力受影響較小,主要由于可再生能源裝機占比超過三成,業績受煤電價格關系改善影響相對有限,在2017H1業績基礎上彈性僅為39%。此外,地方電力企業皖能電力和粵電力A上半年業績下滑都較為嚴重,因而對電價上調較為敏感,測算彈性分別為202%和135%,其余公司如豫能控股、金山股份、長源電力、漳澤電力、華銀電力、新能泰山等由于凈利潤基數較小,對電價變動也較為敏感,均表現出較高的凈利潤彈性。

5.2 效果二:助下游龍頭企業競爭優勢邊際提升

電價作為重要的生產要素,其上調將影響工業企業特別是高耗能企業的經營成本,對成本控制較好的優勢企業、龍頭企業將在這一輪調整中明顯受益。受益企業主要為擁有自備電廠的、工藝先進耗能較低的企業。

Ø 利好擁有自備電廠的企業。高耗能行業中,一般僅規模較大的龍頭企業擁有自備電廠,而此輪的煤價上漲已經被反映到了成本中。而由于電價沒有及時跟進煤價的上漲,反倒是大量使用外購電的企業享受了低電價帶來的優惠。因此,如果2018年1月1日的煤電聯動能夠觸發,龍頭企業在成本方面的競爭優勢能夠再次凸顯出來。

Ø 利好工藝先進耗能較低的企業。在不擁有自備電廠的企業中,電價的上升將通過提升成本的方式逐漸淘汰工藝落后、好污染、高耗能的落后產能。

國家為推動產業結構優化調整,通過加強環保等手段去除高耗能、高污染產業落后產能。我們認為電價上調的作用將類似于供給側改革,它作為一種市場化的淘汰方式,同樣有助于低效產能的去除,使得下游行業尤其是高耗能行業中的龍頭公司競爭優勢邊際提升。

6 核心風險

盈利能力方面:1、成本端:動力煤價格超預期上漲;2、需求端:電力需求疲軟,火電利用小時數繼續下行

政策方面:煤電聯動政策執行不達預期

原標題:【國君公用|行業深度】煤電聯動時機成熟,靜待政策東風 --火電專題系列報告之二

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。