動力電池上游產業鏈全觀察

新能源汽車完整的產業鏈的最上游可以追溯到采礦業,采礦業作為最為古老的產業,其歷史可以追溯到距今一萬年五千年之前的舊石器時代,那時的...

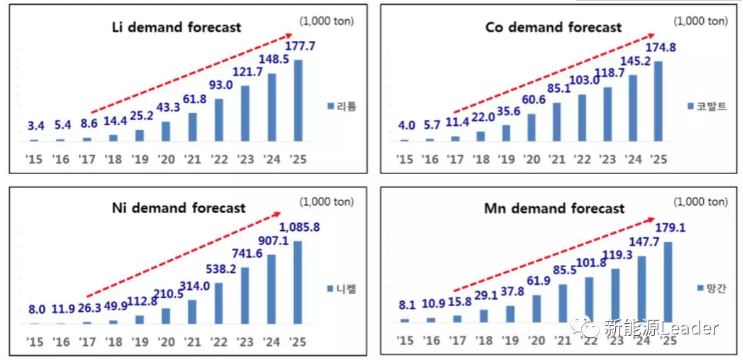

新能源汽車完整的產業鏈的最上游可以追溯到采礦業,采礦業作為最為古老的產業,其歷史可以追溯到距今一萬年五千年之前的舊石器時代,那時的人們采集石塊作為工具和武器,距今七千年之前的新石器時代的仰韶、馬家窯、大汶口文化人們已經開始大規模的采用粘土燒制彩陶。這樣一個古老的行業,至今仍然煥發著蓬勃的生機,2017年在動力電池需求的快速增長的刺激下,動力電池相關的金屬礦產需求快速攀升,電池級碳酸鋰更是出現了一鋰難求的局面。根據韓國SNE的預測,從現在到2025年動力電池行業Li資源的需求量年復合增長率將達到46%,鈷將達到41%,Ni將達到59%,Mn將達到36%。

在巨大需求的刺激下,各大生產商紛紛增加相關產品的產能,例如全球最大的鐵礦石生產商必和必拓(BHP Billiton Ltd.)最近幾周開始在西澳大利亞州子公司Nickel West興建一家硫酸鎳廠,并正在考慮進一步的擴建計劃,準備將Nickel West打造為全球最大的硫酸鎳生產商和其他原材料的供應樞紐。根據彭博行業分析師艾里-昂的分析,在新能源汽車浪潮的推動下,2050年全球鎳需求量將翻一番,但是需要注意的是目前動力電池行業仍然不是鎳礦的消耗大戶,動力電池原材料生產僅僅消耗了全球3%的鎳礦產量,而不銹鋼行業則消耗了2/3以上的鎳礦產量,因此在短期內新能源產業仍然不會對鎳的價格產生決定性的影響。

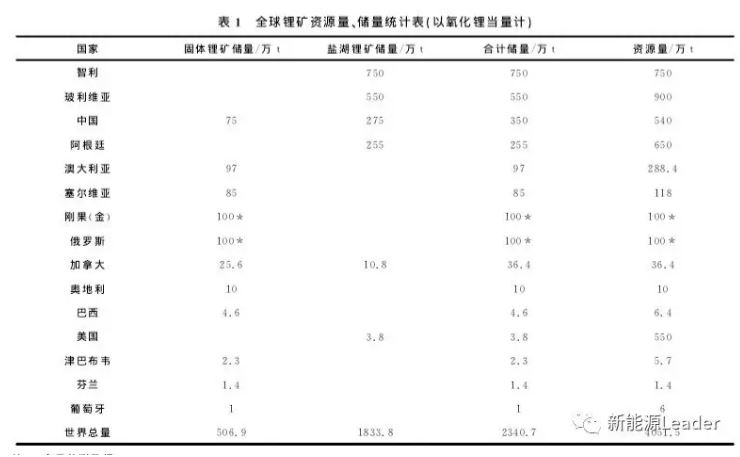

全球的鋰資源儲量非常豐富,目前仍有60%的鋰資源尚未得到勘探和開發,但是鋰礦的分布相對比較集中,主要分布在南美的“鋰三角”地區、澳大利亞和中國,根據鋰礦的不同類型,可以分為鹽湖鹵水型鋰礦、偉晶巖型鋰礦和沉積型鋰礦三種,但目前進行商業開采的主要為鹽湖鹵水型鋰礦,智利SQM、美國雅寶和美國FMC被稱為鋰供應商三巨頭,幾乎壟斷了全球80%的鹵水鋰鹽產量。動力電池行業的崛起,極大的刺激了全球的Li需求,電池級碳酸鋰的價格從2017年年初的12.6萬元/噸一路上漲到年末的17.1萬元/噸,各大供應商紛紛擴大鋰礦產能。17年11月3日,澳大利亞Altura公司發表聲明,公司正在進行一項可行性研究,計劃將其在西澳大利亞州皮爾巴拉的Pilgangoora礦區的鋰輝石的年產能從此前的22萬噸提高到44萬噸。鋰礦三大巨頭之一的美國FMC宣稱,將投資約3億美元提升阿根廷卡塔馬卡省的鋰礦的產能,至少增加2萬噸碳酸鋰產能。10月18日,加拿大薩斯喀徹溫省鉀肥公司(The Potash Corp)出售智利最大的鋰供應商SQM公司32%的股權,此舉吸引了包括全球最大的鐵礦石生產商之一的力拓公司(Rio Tinto Group)和中國金沙江資本(GSR Capital)在內眾多投資者的競爭,根據SQM的市值,此次交易的規模將達到48億美元,而參與此次競標的力拓公司此前已經持有的塞爾維亞的賈達爾(Jadar)鋰硼礦項目,賈達爾鋰礦是目前全球最大的鋰礦床之一,其鋰儲量約占世界總儲量的1/10,但是該鋰礦預計在2023年之前并不會投產。

2017年在“瘋狂的碳酸鋰”持續上演的同時,危機的種子也已經埋下,一方面是各個供應商紛紛擴大產能;一方面是不斷有新的大型鋰礦資源被發現,例如2017年,美國斯坦福大學的研究者們表示,他們發現美國西部的一些超級火山遺跡可能蘊藏著大量的鋰礦,去年年末我國四川阿壩州也發現了超大規模鋰礦,儲量達到52萬噸,并且該礦床的品味達到1.77%,屬于少有的高品質礦床,這些不斷發現的新鋰礦資源將會對未來全球的鋰供應格局產生重大的影響,因此不排除未來Li供應有過剩的風險。

Co元素作為三元材料NMC和NCA材料重要的金屬元素,隨著新能源產業的快速增長,市場上已經是一鈷難求的局面。鈷元素屬于小品種礦產,目前全球鈷儲量約為700萬噸,且分布集中,剛果(金)、澳大利亞、古巴三國的儲量占到全球儲量的70%,特別是剛果的鈷儲量達到340萬噸,占全球的50%以上,稀缺的儲量和集中的分布導致Co資源非常容易被操控, 2017年鈷價已經上漲到了40萬元/噸以上。礦業巨頭嘉能可(GlencorePlc)是全球最大的鈷原料供應商,擁有全球儲量最大(206.7萬噸)、品質最好的鈷礦資源,手握全球20%以上的市場份額,擁有較大的市場話語權。在盈利預期的驅動下2017年12月12日,嘉能可旗下的KCC宣布計劃在2018年第一季度恢復生產,2018年-2020年鈷預期產量將分別達到1.1萬噸、3.4萬噸和3.2萬噸,需要注意的是巨頭放量并不意味著鈷價下跌,首先是預期產產量并不等于實際產量,中間的變量還很多;其次行業巨頭產能上漲,可能會進一步加劇市場的壟斷,因此未來鈷價短期內還將繼續維持穩定,長期來看將穩步上漲。

此外新能源汽車產業的發展也將帶動一些小眾金屬產品的需求,麥肯齊2017年表示新能源汽車產業的發展將為銅帶來最好的機會,混合動力汽車中銅的使用量達到傳統內燃機車的兩倍,而純電動汽車中銅的使用量將達到傳統燃油車的四倍,這將為全球銅的需求帶來巨大的刺激。

各國政府的大力推動,各大車企紛紛投入巨資進行新能源汽車的研發,未來電動化、智能化將成為新能源汽車行業發展的新方向,在未來那些排放有害氣體的傳統燃油車將逐步被更加環保和智能的新能源汽車所取代。新能源汽車行業的繁榮也帶動了上下游產業鏈的發展,作為產業鏈最上游的采礦業也享受到了新能源行業的紅利,在資本對利潤的追求的驅動下,新能源行業相關的礦種都將迎來的蓬勃發展。

原標題:動力電池產業鏈全觀察-上游采礦業

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

深圳市4家企業準入材料用電發票造假 停止交易資格

-

2017全球儲能項目裝機高達175.4GW,整體發展規模大、速度快、政策多、市場熱

-

2017年發電量達6.3萬億kWh 太陽能發電、風力、核能占比同比提高1.2個百分點

-

《吉林省電力中長期交易規則》印發:本規則適用于吉林省合同電量轉讓交易

-

《黑龍江省電力中長期交易規則》印發:適時啟動黑龍江電力現貨市場建設

-

用戶造假,除了退出處理,我們還需關注什么?

2018-01-19用戶造假