一文看懂2017年新能源汽車與動力電池成績單

2018年1月11日,中國汽車工業協會召開2017年度12月份汽車產銷數據發布會。在新能源汽車部分,12月份產銷量分別為14.9萬輛和16.3萬輛 ,同比增長分別為68.5%和56.8%;2017年全年累計產銷分別為79.4萬輛和77.7萬輛 ,同比增長分別為53.8%和53.3%。

2016年新能源汽車生產51.7萬輛,銷售50.7萬輛,比2015年同期分別增長51.7%和53%。

圖表來源:電動汽車資源網

從2017年的產銷量數據來看,同比增長仍然超過了50%,行業顯示了較強的增長延續性。與往年的銷量比較,新能源乘用車呈現穩步增長態勢。從2017年10月起,新能源乘用車銷售大幅度增長,2017年11月與12月的銷量與去年同期相比幾乎是翻倍增長。純電動汽車仍是新能源汽車的主力軍,插電式混合電動汽車占比不多。

中汽協秘書長助理許海東預估:“預計2018年新能源汽車銷量將超過100萬輛。增速在40%左右,繼續保持高速增長的態勢。”

2017年,新能源汽車產銷分別達到79.4萬輛和77.7萬輛,同比分別增長53.8%和53.3%,產銷量同比增速分別提高了2.1和0.3個百分點。

2017年新能源汽車市場占比2.7%,比上年提高了0.9個百分點。接近80萬輛的產銷,說明新能源汽車的發展勢頭強勁。

而談及新能源汽車,不可不提的還有與之息息相關的動力電池。

2017年新能源汽車動力電池裝機量為37.06Gwh,裝機量從3月份開始持續走高,10月略有下滑后繼續攀升,12月裝機量高達12.15Gwh達到頂峰。

2017年1-12月新能源汽車動力電池總裝機量趨勢(Gwh)

數據來源:電池中國整理制作

從2017年動力電池裝機量曲線來看,1-9月呈現穩步增長態勢,9月份是個小高峰,11月與12月份突然猛增。究其原因是,傳聞2018年新能源汽車的補貼政策將要退坡,導致出現了一定程度的搶裝:

互聯網上先后出現了補貼提前退坡方案的不同版本。最新流傳的方案為:

續駛里程150~200公里的補貼1萬元;

200~250公里的補貼2.5萬元;

250~300公里的補貼3.4萬元;

300~400公里的補貼4.5萬元;400公里以上的補貼5萬元。

動力電池的能量密度不低于105Wh/kg,105~120Wh/kg的補貼系數為0.5,120~140Wh/kg的補貼系數為1,大于140Wh/kg的補貼系數為1.1。

網傳補貼方案還要求百公里電耗水平比現行標準提高10%,純電動乘用車單位電池電量補貼上限為1100元/kWh。專用車電池能量密度不低于115Wh/kg,補貼金額為850元/kWh,對于專用車的電耗量、補貼系數也提出了相應要求。

2017年1-12月新能源汽車各類車型動力電池裝機量占比

數據來源:電池中國整理制作

數據來源:墨柯觀鋰

從動力電池裝機使用車型來看,乘用車與客車仍是主要應用車型。得益于后兩個月的搶裝,2017年全年中國電動汽車市場實現鋰離子電池裝機一共33.55GWh。

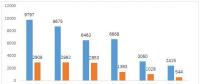

2017年,動力電池企業按裝機量排名,排名前10的企業如下圖所示。

2017年1-12月動力電池裝機量排名前10的企業

數據來源:VehicleTrend車勢整理制作

寧德時代以10.57Gwh高居榜首,占比29%;比亞迪裝機量達5.66Gwh位列第二;沃特瑪緊隨其后裝機量為2.41Gwh。前10家動力電池企業裝機總量占總裝機量的71%,動力電池行業產能集中明顯。

另外,同樣值得注意的是今年排名第十位的江蘇智航,該公司第一次進入前十排行榜。江蘇智航于2012年成立,產品涉及鋰電池行業的中下游,包括電池正極材料、鋰電池電芯以及鋰離子蓄電池系統。

-

“混改”不斷打破能源央企格局 為行業增添市場議價能力

-

中央企業、地方國資委負責人會議:全面深化國企國資改革 推動國有資本做強做優做大

-

中央企業、地方國資委負責人會議在京召開 研究部署2018年重點任務

-

2018-2019年蒙西電網輸配電價:30億千瓦時以上每千瓦時降低3分

-

圖文丨中電聯:2017年三季度全國電力市場交易數據分析

-

福建省福州2017年12月份電網電力市場交易總購電量81548.08兆瓦時 同比下降57.19%