高端訪談 對話售電公司高管")

2017年中國鋰電正極材料產(chǎn)量超過20萬噸 三元材料占比第一!

一、市場規(guī)模概況起點研究(SPIR)通過對全年國內(nèi)鋰電正極材料的持續(xù)監(jiān)控以及實地企業(yè)走訪了解到,2017年全國正極材料產(chǎn)量為21萬噸,同比2016

起點研究(SPIR)通過對全年國內(nèi)鋰電正極材料的持續(xù)監(jiān)控以及實地企業(yè)走訪了解到,2017年全國正極材料產(chǎn)量為21萬噸,同比2016年16萬噸,同比增長31.25%。其中三元材料成為2017年增長最快的正極材料,鈷酸鋰產(chǎn)量緊隨其后。二者增速分別為58.38%和28.94%。

推動因素:

1)國內(nèi)終端新能源汽車增長持續(xù),高端3C數(shù)碼市場需求穩(wěn)定,同時小動力類型需求旺盛;

2)新能源乘用車領(lǐng)域呈現(xiàn)快速增長,直接帶動國內(nèi)三元材料的產(chǎn)量增長;

3)鈷酸鋰、三元材料海外需求加大,國外鈷酸鋰企業(yè)逐漸減少鈷酸鋰材料的生產(chǎn),日韓企業(yè)從國內(nèi)進口鈷酸鋰的量增加,同時國內(nèi)三元材料品質(zhì)提高,出口量增加。

磷酸鐵鋰2017年總產(chǎn)量5.8萬噸,同比增長基本持平,只有1.75%。

今年增長主要受限于政策對三元材料的解禁,并將鋰電池的能量密度與補貼掛鉤,促使動力電池企業(yè)往高能量密度方面發(fā)展。目前磷酸鐵鋰電池能量密度位于 100-120Wh/kg 區(qū)間,上限為160Wh/kg,制約純電動汽車的續(xù)航里程。

同時政策方面明確指出在 2020 年動力電池單體能量密度需達到 300Wh/kg,力爭達到 350Wh/kg,系統(tǒng)力爭達到 260Wh/kg,而到 2025 年動力電池系統(tǒng)達到 350Wh/kg,基于現(xiàn)階段的磷酸鐵鋰能量密度遠(yuǎn)無法達到該標(biāo)準(zhǔn)。市場方面雖然有新能源客車和儲能市場的需求支撐,但其需求增長有限。

三元材料2017年總產(chǎn)量8.6萬噸,同比產(chǎn)量增加了58.38%,主要受新能源乘用車和專用車、鋰電自行車、低端數(shù)碼電池等市場帶動。產(chǎn)量較大的企業(yè)主要有寧波容百鋰電、長遠(yuǎn)鋰科、當(dāng)升科技、廈門鎢業(yè)等。

錳酸鋰材料產(chǎn)量2.1萬噸,同比增長16.6%。在新能源客車市場、電動自行車、電動工具、數(shù)碼三元混合錳酸鋰等增長明顯。產(chǎn)量較大的企業(yè)主要有湖南桑頓、青島乾運、趙縣強能等。

鈷酸鋰材料產(chǎn)量4.5萬噸,同比有增長28.9%。其主要受國外3C數(shù)碼市場的需求拉動,同時國內(nèi)高端智能數(shù)碼電池需求增長。企業(yè)方面,現(xiàn)全球市場集中度逐步上升,主要集中在中國企業(yè),如天津巴莫、廈門鎢業(yè)、湖南杉杉等。

從產(chǎn)值來看,2017年國內(nèi)正極材料產(chǎn)值413億,同比增長了98.56%。但企業(yè)總體毛利卻在下滑。

主要原因:

1)終端補貼政策的退坡,電池價格下滑,行業(yè)形成價格傳導(dǎo)效應(yīng)。

2)上游資源端鈷、鎳、鋰價格持續(xù)走高迫使企業(yè)生產(chǎn)經(jīng)營成本升高。

3)應(yīng)收賬款增多,財務(wù)費用高,同時賬期加長。

4)政策驅(qū)使企業(yè)不斷增加在研發(fā)方面的投入等。

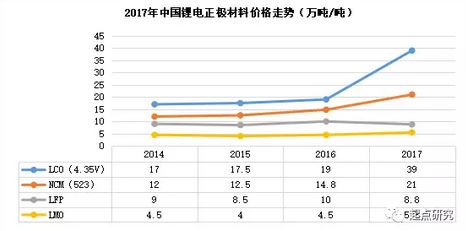

二、正極材料價格走勢

2017年鋰電正極四大材料價格各自均有較大幅度波動,其中鈷酸鋰與三元材料上漲幅度最大,二者同比各自增長分別為105%與42%。錳酸鋰同比增長22%,而磷酸鐵鋰價格則出現(xiàn)下滑情況,同比降幅12%。導(dǎo)致四大材料各自波動不一。

主要原因有:

1) 上游原材料碳酸鋰、鈷金屬、鎳金屬價格同比大幅上漲,漲幅超過15%,導(dǎo)致三元材料、鈷酸鋰價格跟隨上漲;

2) 無水磷酸鐵國內(nèi)產(chǎn)能過剩,市場競爭激烈,其價格同比每噸下降超過20%,因此使得碳酸鋰價格上漲的情況下,磷酸鐵鋰材料出現(xiàn)下滑趨勢;

3) 以當(dāng)年磷酸鐵鋰電池需求量來看,其材料國內(nèi)產(chǎn)能已嚴(yán)重過剩,加上動力電池補貼與能量密度掛鉤,因此大部分電池企業(yè)轉(zhuǎn)型三元,并對鐵鋰材料價格形成壓力;

4) 錳酸鋰價格歷年波動情況相對穩(wěn)定,其價格波動主要受碳酸鋰價格影響較大。

三、2018年趨勢預(yù)測

1、產(chǎn)品方面:三元材料必將成為主流,其中622型號將是明年企業(yè)重點建設(shè)一年,同時高鎳811和NCA將于下半年形成突破,預(yù)計全年產(chǎn)出將破萬噸級別;

2、價格方面:受上游原材料鈷、鋰、鎳價格波動影響,明年總體價格相對穩(wěn)定,各類產(chǎn)品價格下滑空間有限,但預(yù)計磷酸鐵鋰價格將受能量密度要求及市場競爭影響,其價格會跌至8萬元/噸以內(nèi);

3、需求方面:SPIR預(yù)計全年正極材料總需求將達25萬噸,其中三元材料占比將達50%以上。

2018年中國鋰電正極材料產(chǎn)量將突破25萬噸,其中三元材料仍將是市場最大需求產(chǎn)品,主要原因有:

1) 新能源汽車動力電池受政策性影響,要求能量密度不斷提高,而目前市場成熟化的正極材料只有三元材料可以滿足;

2) 行業(yè)原先以鐵鋰材料為主的動力電池企業(yè)大部分已經(jīng)開始向三元轉(zhuǎn)型;

3) 高鎳三元材料企業(yè)產(chǎn)能建設(shè)完成,數(shù)碼企業(yè)為了節(jié)省成本將逐步采用三元材料替代鈷酸鋰;

4) 圓柱類電池企業(yè)產(chǎn)能不斷擴大,加上高容量電芯逐步受到市場歡迎,特別是乘用車領(lǐng)域市場使用三元材料電池比例加大。

原標(biāo)題:2017年中國鋰電正極材料產(chǎn)量超過20萬噸,三元材料占比第一!

免責(zé)聲明:本文僅代表作者個人觀點,與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

我要收藏

個贊

-

河南采暖季執(zhí)行綠色調(diào)度:全額消納非煤電力 煤電階梯開機(全文)

-

【前瞻】2018年全球經(jīng)濟形勢及電力市場展望

-

俄羅斯雪中送“氣” 英國強勢回應(yīng):謝謝 不用!

-

基于現(xiàn)實的微電網(wǎng)保護方案研究

-

售電公司都在看增量配電業(yè)務(wù) 具體參與步驟了解嗎?

-

面向分布式能源的智能微電網(wǎng)云平臺的特性與關(guān)鍵技術(shù)

-

河南采暖季執(zhí)行綠色調(diào)度:全額消納非煤電力 煤電階梯開機(全文)

-

國家能源局批準(zhǔn)80項行業(yè)標(biāo)準(zhǔn):能源標(biāo)準(zhǔn)(NB)9項、電力標(biāo)準(zhǔn)(DL)37項

-

云南電力市場中長期交易實施細(xì)則印發(fā):3%以內(nèi)免偏差電費