高端訪談 對(duì)話售電公司高管")

國(guó)家電網(wǎng)能源研究院代賢忠:充電設(shè)施運(yùn)營(yíng)趨向商業(yè)模式 電動(dòng)汽車(chē)迎來(lái)黃金期

國(guó)家電網(wǎng)能源研究院專家代賢忠教授就《電動(dòng)汽車(chē)與充電基礎(chǔ)設(shè)施發(fā)展現(xiàn)狀與展望》發(fā)表演講,以下為演講實(shí)錄:電動(dòng)汽車(chē)剛起步的時(shí)候還是很受市場(chǎng)的歡迎,主要有以下三個(gè)方面的優(yōu)勢(shì):用戶體驗(yàn)、加速能力、續(xù)航里程和

電動(dòng)汽車(chē)剛起步的時(shí)候還是很受市場(chǎng)的歡迎,主要有以下三個(gè)方面的優(yōu)勢(shì):用戶體驗(yàn)、加速能力、續(xù)航里程和可靠性,但是好景不長(zhǎng),二十世紀(jì)二十年代,隨著內(nèi)燃機(jī)汽車(chē)技術(shù)的突破,福特公司發(fā)明了T型車(chē)和內(nèi)燃機(jī)汽車(chē)開(kāi)始進(jìn)入大眾市場(chǎng),二十世紀(jì)初的時(shí)候電動(dòng)車(chē)技術(shù)還是有很大的瓶頸,所以到了那個(gè)年代基本上退出了電動(dòng)汽車(chē)的市場(chǎng)。上個(gè)世紀(jì)末的時(shí)候電動(dòng)汽車(chē)也出現(xiàn)了一些短暫的回歸,主要是受到政策性的因素影響,比如在美國(guó)加州零排放汽車(chē)法案的頒布,也對(duì)電動(dòng)汽車(chē)的發(fā)展有了很大的促進(jìn)作用,但是隨著成本的壓力以及車(chē)企的反對(duì)一度被廢棄了。2009年到現(xiàn)在電動(dòng)汽車(chē)的發(fā)展大家也都很清楚,主要還是有內(nèi)外部雙方面的因素共同作用的結(jié)果。外面就是石油供需的情況造成環(huán)境污染,內(nèi)部就是電池技術(shù)的進(jìn)步,還有傳統(tǒng)內(nèi)燃機(jī)技術(shù)拜訪水平逐漸進(jìn)入天花板。

總的來(lái)看,電動(dòng)汽車(chē)的發(fā)展歷程經(jīng)歷了三起漲落,兩次失敗的主要原因還是電動(dòng)汽車(chē)的動(dòng)力電池技術(shù)的進(jìn)展比較緩慢,最新的興起也是源于電動(dòng)汽車(chē)的突破,失敗的兩次主要是外部因素,還是包括當(dāng)時(shí)的電氣化水平和城鎮(zhèn)化水平,以及這些車(chē)企利益博弈的因素影響。

下面來(lái)看全球能源消費(fèi)總量,過(guò)去的四十年當(dāng)中能源消費(fèi)總量一直保持著快速增長(zhǎng)的態(tài)勢(shì),特別是在交通領(lǐng)域用人的需求也是明顯上升的態(tài)勢(shì)。電能和石油在綜合能源消費(fèi)的比重趨勢(shì)一升一降,電能的消費(fèi)比重提升了將近9個(gè)百分點(diǎn),石油是下降了8個(gè)百分點(diǎn),交通領(lǐng)域我們電能消費(fèi)的占比還是比較低,基本上沒(méi)有特別大的變化,石油可以長(zhǎng)期保持一家獨(dú)大的格局,也就是說(shuō)石油的占比也是保持著相對(duì)比較高的90%的水平,但是也沒(méi)有做太大的下降或者上升的變化。從這個(gè)角度來(lái)講,交通領(lǐng)域的電能替代的潛力還是比較巨大的,非交通領(lǐng)域電能電漲油消的趨勢(shì)非常明顯,就是非交通領(lǐng)域電機(jī)的內(nèi)燃機(jī)趨勢(shì)是非常明顯的,交通領(lǐng)域除了電氣化列車(chē)之外,其它領(lǐng)域還是無(wú)法撼動(dòng)石油的主體地位。

目前在政策推動(dòng)下電動(dòng)汽車(chē)市場(chǎng)也在快速增長(zhǎng),2016年底全球大概有200萬(wàn)輛,中國(guó)保持在100萬(wàn)輛左右,預(yù)計(jì)今年年底可以突破170萬(wàn)輛這樣的市場(chǎng)規(guī)模。這是2016年的全球汽車(chē)保有量,各個(gè)國(guó)家的水平通過(guò)增長(zhǎng)曲線來(lái)看,加速增長(zhǎng)的態(tài)勢(shì)繼續(xù)保持,未來(lái)電動(dòng)汽車(chē)發(fā)展的預(yù)期還是比較樂(lè)觀。這是全球各個(gè)國(guó)家汽車(chē)市場(chǎng)份額的情況,可以看出挪威這樣的國(guó)家在電動(dòng)汽車(chē)市場(chǎng)份額當(dāng)中能夠占到30%左右,我們國(guó)家大概在1.4%,芬蘭和瑞典占比也是相對(duì)比較高,達(dá)到5%左右。

電動(dòng)汽車(chē)發(fā)展呈現(xiàn)兩頭熱的現(xiàn)象,也就是說(shuō)高端電動(dòng)汽車(chē)市場(chǎng)上汽車(chē)發(fā)展的競(jìng)爭(zhēng)力比較明顯,低端小型車(chē)輛的電氣化趨勢(shì)也是非常明顯,大部分基于燃油車(chē)改造的電動(dòng)車(chē)型尚未得到市場(chǎng)認(rèn)可,這也可以通過(guò)電動(dòng)汽車(chē)用戶的消費(fèi)情況的反映體現(xiàn)出來(lái)。整個(gè)產(chǎn)業(yè)界已經(jīng)形成了領(lǐng)軍車(chē)企引領(lǐng)市場(chǎng)、傳統(tǒng)車(chē)企加快轉(zhuǎn)型、新興企業(yè)快速進(jìn)入的共同協(xié)同發(fā)力產(chǎn)業(yè)的格局。

下面看一看電動(dòng)汽車(chē)發(fā)展的前景和展望,我們已經(jīng)發(fā)布了燃油車(chē)計(jì)劃,總的來(lái)看現(xiàn)在各國(guó)不具備強(qiáng)制性,一定程度上也通過(guò)新聞媒體的報(bào)道和各個(gè)車(chē)企的反映看出進(jìn)出燃油汽車(chē)的政策意向也在促進(jìn)傳統(tǒng)車(chē)企戰(zhàn)略中心向電動(dòng)車(chē)轉(zhuǎn)型,未來(lái)對(duì)電動(dòng)車(chē)產(chǎn)業(yè)的發(fā)展會(huì)有很大的促進(jìn)作用。客觀分析下來(lái),分析已經(jīng)發(fā)布政策意向的國(guó)家來(lái)看,整合效益和市場(chǎng)基礎(chǔ)方面還是參差不齊,基礎(chǔ)比較好的可能是挪威和德國(guó),中國(guó)和印度兩個(gè)方面的資源因素,包括減排和市場(chǎng)基礎(chǔ)還是相對(duì)比較差,所以未來(lái)隨著能源領(lǐng)域清潔發(fā)展的推進(jìn),各個(gè)國(guó)家減排效益將會(huì)進(jìn)一步提升,中國(guó)汽車(chē)保有量和汽車(chē)份額、汽車(chē)銷(xiāo)售量的規(guī)模很大,所以我們還是有一定的客觀現(xiàn)實(shí)難度。

雙積分政策出臺(tái)補(bǔ)貼力度還是在持續(xù)跟進(jìn),政策要點(diǎn)主要是兩個(gè)方面,就是對(duì)車(chē)企的油耗和新能源積分做出硬性要求,新能源積分1920年分別是10%和12%,否則會(huì)有政策性的懲罰措施。按照分析來(lái)看,把政府補(bǔ)貼車(chē)企變?yōu)榱塑?chē)企之間的相互補(bǔ)貼,新能源從國(guó)家引領(lǐng)發(fā)展轉(zhuǎn)換為行業(yè)主導(dǎo)發(fā)展的趨勢(shì),也會(huì)加快整個(gè)產(chǎn)業(yè)格局的重新洗牌和替代進(jìn)程的加快。

應(yīng)對(duì)雙積分政策也有一些行動(dòng),國(guó)內(nèi)外的車(chē)企進(jìn)行了合資潮,也就是說(shuō)前三個(gè)季度也有一些比較重大的合資事件,動(dòng)力電池技術(shù)也正在加速進(jìn)步,據(jù)我們統(tǒng)計(jì),過(guò)去五年我國(guó)動(dòng)力電池單體能量密度提高了1.7倍,價(jià)格上漲了60%,已經(jīng)進(jìn)入到了200-250美元/千瓦時(shí)的水平,通過(guò)產(chǎn)業(yè)規(guī)模的繼續(xù)發(fā)展,產(chǎn)業(yè)成本到2020年可以達(dá)到大眾市場(chǎng)成本的需求,也就是說(shuō)那個(gè)時(shí)候我們的產(chǎn)業(yè)可能會(huì)進(jìn)入一個(gè)快速的發(fā)展期,因?yàn)槌杀緦?duì)產(chǎn)業(yè)發(fā)展還是至關(guān)重要的。

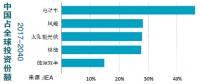

我們預(yù)計(jì)部分先進(jìn)國(guó)家到2040年前后將全面替代燃油車(chē),主要是指前面分析過(guò)的燃?xì)鈬?guó)家的市場(chǎng)基礎(chǔ)比較好的、能源結(jié)構(gòu)比較好的國(guó)家,總的來(lái)看就是2025年到2040年將會(huì)進(jìn)入全面發(fā)展時(shí)期,銷(xiāo)售量占比將全面超過(guò)燃油汽車(chē),這是我們的一個(gè)基本的判斷。

國(guó)內(nèi)外的主流機(jī)構(gòu)也對(duì)電動(dòng)汽車(chē)的發(fā)展前景做了研判,全球的份額大概是4%-10%之間,我們對(duì)中國(guó)的預(yù)測(cè)是2020年的市場(chǎng)份額是8%,2030年是26%,當(dāng)前的市場(chǎng)份額只有1.4%。我們也對(duì)國(guó)家的電動(dòng)汽車(chē)市場(chǎng)進(jìn)行了預(yù)測(cè),三類(lèi)區(qū)域、八類(lèi)市場(chǎng)和兩類(lèi)政策前景,預(yù)計(jì)的結(jié)果是2020年政策目標(biāo)的前景下能夠達(dá)到650萬(wàn)輛左右,2030年能夠達(dá)到6000萬(wàn)輛左右,這是政策落實(shí)比較好的情況。市場(chǎng)占比大概是6.3%,2030年大概是27.3%,2020年的預(yù)測(cè)比國(guó)內(nèi)國(guó)外主流機(jī)構(gòu)預(yù)測(cè)的相對(duì)偏保守一點(diǎn),2030年相對(duì)國(guó)外主流機(jī)構(gòu)預(yù)測(cè)偏樂(lè)觀一點(diǎn)。近期也有一些專家對(duì)我們2030年的預(yù)測(cè)做出了8000萬(wàn)輛的預(yù)測(cè),可能還是得看近三五年電動(dòng)汽車(chē)發(fā)展的情況再做一些預(yù)測(cè)和調(diào)整。

發(fā)展地區(qū)的電氣化率能夠達(dá)到20.8%,這種政策修正的情況下能夠達(dá)到17.6%,電動(dòng)汽車(chē)以電代油的效果還是比較明顯,特別是公共服務(wù)領(lǐng)域電動(dòng)車(chē)的效率比較巨大。總的來(lái)看,2020年的時(shí)候電動(dòng)汽車(chē)用電量能夠占到1%左右,2030年會(huì)進(jìn)一步提升大概4個(gè)百分點(diǎn)到4%左右。需要指出的是,雖然公共服務(wù)領(lǐng)域的電動(dòng)車(chē)數(shù)量占比相對(duì)是18%或者7%,但是用電量的占比可以達(dá)到64%,這也是這個(gè)領(lǐng)域機(jī)車(chē)的用電屬性決定的。按照能源安全的角度來(lái)講,2020年到2030年以電代油可以控制在70%以內(nèi),這也是很重要的貢獻(xiàn)。

充電基礎(chǔ)設(shè)施產(chǎn)業(yè)特征發(fā)展前景與展望,充電基礎(chǔ)設(shè)施主要包括硬件和軟件,通過(guò)四大類(lèi)的充電設(shè)施,比如城市快充站、專用充電站和城市的公共快充,技術(shù)路線交流和換電以及無(wú)線充電,其中包括慢充和快充的概念,充電信息服務(wù)平臺(tái)很重要,也是在我們商業(yè)模式創(chuàng)新的基礎(chǔ)支撐,我們構(gòu)建電動(dòng)汽車(chē)產(chǎn)業(yè)生態(tài)當(dāng)中是一個(gè)關(guān)鍵環(huán)節(jié),有無(wú)固定停車(chē)位是影響電動(dòng)汽車(chē)用戶的充電基礎(chǔ)需求的關(guān)鍵要素,就是對(duì)有固定停車(chē)條件的用戶專用車(chē)輛的要求比較高,無(wú)固定停車(chē)位對(duì)公共設(shè)施的需求比較強(qiáng)調(diào),特別是一些專用的車(chē)輛,比如公交車(chē)、出租車(chē)對(duì)這種智能充電服務(wù)的需求比較強(qiáng)調(diào),因?yàn)槌潆娏勘容^大,針對(duì)分時(shí)電價(jià)的需求也是比較強(qiáng)烈。

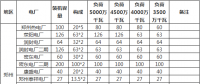

充電行業(yè)的標(biāo)準(zhǔn)是規(guī)范行業(yè)發(fā)展的關(guān)鍵,現(xiàn)在全球也形成了四大標(biāo)準(zhǔn)體系,同時(shí)很多國(guó)家也開(kāi)始建立了一些產(chǎn)業(yè)聯(lián)盟的方式促進(jìn)整個(gè)行業(yè)的協(xié)調(diào)發(fā)展,國(guó)家成立了充電設(shè)施的數(shù)據(jù)聯(lián)盟,而從整車(chē)補(bǔ)貼開(kāi)始逐漸過(guò)渡到充電設(shè)施補(bǔ)貼這個(gè)方向來(lái)發(fā)展,我們制定了兩份頂層文件,各地政府也在進(jìn)行辦法的宣讀和實(shí)施,按照具體補(bǔ)貼的現(xiàn)狀來(lái)看,最高的補(bǔ)貼對(duì)充電設(shè)施的建設(shè)補(bǔ)貼可以達(dá)到30%左右,也有很多補(bǔ)貼的方式,有些是按照投資的補(bǔ)貼、建設(shè)的補(bǔ)貼、運(yùn)營(yíng)的補(bǔ)貼,還有類(lèi)似于疊加補(bǔ)貼的方式。

整個(gè)充電設(shè)施的數(shù)量增長(zhǎng)得比較快,主要還是以專用設(shè)施為主、公共設(shè)施為輔的格局,同時(shí)區(qū)域不平衡的特征也比較明顯,從全球來(lái)看主要還是汽車(chē)發(fā)展比較快的國(guó)家,我們國(guó)家主要集中在北上廣以及江蘇山東等各個(gè)省市,集中度可以達(dá)到62%以上,同時(shí)存在對(duì)盈利能力差、車(chē)企的積極性不高等問(wèn)題。我們對(duì)充電設(shè)施總體的規(guī)模做了預(yù)測(cè),也是按照前面的八種車(chē)型,按照車(chē)輛的匹配、電量的匹配和場(chǎng)所的匹配進(jìn)行了四類(lèi)充電基礎(chǔ)設(shè)施總體規(guī)模的預(yù)測(cè),預(yù)測(cè)的結(jié)果是2020年整個(gè)充電設(shè)施規(guī)模超過(guò)2.0萬(wàn)座,充電站是507萬(wàn)個(gè),同時(shí)2030年充電設(shè)施規(guī)模超過(guò)14萬(wàn)座、50000萬(wàn)個(gè)充電樁。

充電設(shè)施的發(fā)展趨勢(shì)比較明顯,就是主體趨向多元化、平臺(tái)也比較明顯,公共設(shè)施領(lǐng)域已經(jīng)形成了幾大平臺(tái)相互之間競(jìng)爭(zhēng)的格局,有的是國(guó)有企業(yè)主導(dǎo),有的是私營(yíng)企業(yè)主導(dǎo),有的是地方政府企業(yè)主導(dǎo),專用設(shè)施當(dāng)中目前多元、分散、本地化的特征都比較明顯,競(jìng)爭(zhēng)還是比公共領(lǐng)域的趨勢(shì)更加劇烈。互聯(lián)網(wǎng)平臺(tái)+充電運(yùn)營(yíng)為核心競(jìng)爭(zhēng)力的平臺(tái)生態(tài)型的業(yè)務(wù)模式是未來(lái)的發(fā)展方向,重點(diǎn)是依托充電設(shè)施運(yùn)營(yíng)平臺(tái)實(shí)現(xiàn)與社會(huì)其它平臺(tái)的對(duì)接,也實(shí)現(xiàn)平臺(tái)對(duì)平臺(tái)的發(fā)展趨勢(shì),提供更加精準(zhǔn)的增值服務(wù)。商業(yè)模式方面充電設(shè)施與充電服務(wù)的模式逐漸轉(zhuǎn)變?yōu)樵鲋捣?wù),最后轉(zhuǎn)變?yōu)殡娏κ袌?chǎng)和碳交易市場(chǎng)相協(xié)調(diào)的與電網(wǎng)互動(dòng)的業(yè)務(wù)模式。市場(chǎng)格局還是會(huì)從當(dāng)前的散亂小的格局逐漸轉(zhuǎn)變?yōu)橛缮贁?shù)的幾家大型平臺(tái)的運(yùn)營(yíng)商主導(dǎo),最終形成一些平臺(tái)和平臺(tái)產(chǎn)業(yè)的生態(tài)格局。

電網(wǎng)企業(yè)的重點(diǎn)工作包括三個(gè)方面:充電服務(wù)和技術(shù)標(biāo)準(zhǔn),建設(shè)改造相關(guān)配電網(wǎng),為各類(lèi)社會(huì)資本投入充電樁做好供電服務(wù),加快充電設(shè)施關(guān)鍵技術(shù)研究和標(biāo)準(zhǔn)體系完善,建設(shè)智能充電網(wǎng)絡(luò),就是在不斷擴(kuò)大充電設(shè)施覆蓋的同時(shí)利用現(xiàn)有的大數(shù)據(jù)資源優(yōu)化充電設(shè)施布局,主要是和配電網(wǎng)以及有些主網(wǎng)的協(xié)調(diào)發(fā)展,增加投資的經(jīng)濟(jì)效益,另一個(gè)方面就是優(yōu)化現(xiàn)有的電動(dòng)設(shè)施充放電行為,根據(jù)電網(wǎng)的運(yùn)行方式利用車(chē)聯(lián)網(wǎng)平臺(tái)進(jìn)行復(fù)合管理,提高系統(tǒng)的調(diào)升與新建能源消納的能力,這也是圍繞電網(wǎng)展開(kāi)的重要工作。建設(shè)智慧的車(chē)聯(lián)網(wǎng)平臺(tái),我們也會(huì)依托智慧充電的服務(wù)和智慧出行的服務(wù),能夠建設(shè)智慧車(chē)聯(lián)網(wǎng)平臺(tái)、智能生成并推薦策略,實(shí)現(xiàn)輔助駕駛,提供這種泊車(chē)的相關(guān)服務(wù)。

總結(jié)一下電動(dòng)汽車(chē)與充電設(shè)施的發(fā)展展望,主要是三點(diǎn):電動(dòng)汽車(chē)將迎來(lái)前所未有的黃金發(fā)展期,主要是政策和細(xì)分市場(chǎng)的應(yīng)用模式,逐漸可以明晰和推廣。充電基礎(chǔ)設(shè)施建設(shè)運(yùn)營(yíng)的商業(yè)模式創(chuàng)新加速落地,我們近期也可以看到很多能源企業(yè)、汽車(chē)制造企業(yè)和車(chē)輛運(yùn)營(yíng)企業(yè)之間的合作布局、充電設(shè)施的建設(shè)運(yùn)營(yíng)。車(chē)聯(lián)網(wǎng)業(yè)務(wù)加快形成開(kāi)放合作的產(chǎn)業(yè)生態(tài),類(lèi)似于幾大集團(tuán)之間在不同領(lǐng)域的戰(zhàn)略合作日趨多元化,未來(lái)這個(gè)產(chǎn)業(yè)生態(tài)將進(jìn)一步培育,市場(chǎng)活力將進(jìn)一步提高,運(yùn)營(yíng)效率將進(jìn)一步提升。

以上內(nèi)容根據(jù)會(huì)議現(xiàn)場(chǎng)整理,并未經(jīng)過(guò)本人確認(rèn)

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

- 相關(guān)閱讀

- 綜合資訊

- 交易行情

- 增量配網(wǎng)

- 售電政策

- 政策解讀

- 電動(dòng)汽車(chē)

- 會(huì)展活動(dòng)

- 國(guó)際電力

-

河南采暖季執(zhí)行綠色調(diào)度:全額消納非煤電力 煤電階梯開(kāi)機(jī)(全文)

-

【前瞻】2018年全球經(jīng)濟(jì)形勢(shì)及電力市場(chǎng)展望

-

俄羅斯雪中送“氣” 英國(guó)強(qiáng)勢(shì)回應(yīng):謝謝 不用!

-

【前瞻】2018年全球經(jīng)濟(jì)形勢(shì)及電力市場(chǎng)展望

-

新視角:中國(guó)能源轉(zhuǎn)型和發(fā)展

-

2017年度國(guó)家科學(xué)技術(shù)獎(jiǎng)獲獎(jiǎng)名單公布 多項(xiàng)輸配電技術(shù)獲獎(jiǎng)

-

江西電力公司去年售電量首破千億大關(guān)

-

昆明電力交易中心2017年賬單:全年交易電量703.14億

-

11.3億千瓦時(shí) 2018年1月云南送廣東月度增量掛牌交易11日展開(kāi)(附市場(chǎng)主體名單)

-

基于現(xiàn)實(shí)的微電網(wǎng)保護(hù)方案研究

-

售電公司都在看增量配電業(yè)務(wù) 具體參與步驟了解嗎?

-

面向分布式能源的智能微電網(wǎng)云平臺(tái)的特性與關(guān)鍵技術(shù)

-

河南采暖季執(zhí)行綠色調(diào)度:全額消納非煤電力 煤電階梯開(kāi)機(jī)(全文)

-

國(guó)家能源局批準(zhǔn)80項(xiàng)行業(yè)標(biāo)準(zhǔn):能源標(biāo)準(zhǔn)(NB)9項(xiàng)、電力標(biāo)準(zhǔn)(DL)37項(xiàng)

-

云南電力市場(chǎng)中長(zhǎng)期交易實(shí)施細(xì)則印發(fā):3%以內(nèi)免偏差電費(fèi)

-

新能源汽車(chē)推廣目錄第12批動(dòng)力電池分析:動(dòng)力電池技術(shù)指標(biāo)加速升級(jí)

-

特斯拉終結(jié)者?首款太陽(yáng)能電動(dòng)車(chē)Sion今年上市

-

亨通攜手太倉(cāng)交運(yùn) 布局新能源汽車(chē)產(chǎn)業(yè)