2017年市場化交易電量突破一萬億 釋放改革紅利295億元

電力市場

作為唯二的兩個國家級電力交易中心,北京電力交易中心有限公司和廣州電力交易中心有限公司在我國電力市場中的地位可謂舉足輕重。

2018年3月23日,在中國電力企業聯合會主辦的“2018年經濟形勢與電力發展分析預測會”上,北京電力交易中心黨總書記、副主任史連軍和廣州電力交易中心總經理吳建宏分別介紹了目前電力市場的發展狀況,以下是主要內容。

北京電力交易中心

2016年3月1日,北京電力交易中心掛牌成立,主要負責跨區跨省電力市場建設和運營,截至2018年2月底已組織各類省間交易16848億千瓦時。

國家電網公司經營區域內各電力交易中心共注冊市場成員55746家,其中,發電企業27161家,電力用戶26317家,售電公司2233家。2017年,新增注冊的電力用戶和售電公司20013家,是2016年的3.7倍。

2017年,市場化交易電量突破一萬億,達到12095億千瓦時,市場化交易電量占比達到31.2%,釋放改革紅利295億元。

省間交易方面。2017年,北京電力交易中心組織開展省間交易電量8735億千瓦時,同比增長10.6%。華北、華東、東北三個地區交易電量規模較大,分別為1778、1314、679億千瓦時;西北地區市場化電量占比較高,達到90.4%。近三年,西北、華東地區省間交易電量增長較快,年平均增速分別達到24.7%、15.9%。

省間交易類型主要分為省間合約交易、省間直接交易、省間合同轉讓交易和現貨交易。總的來看,省間市場化交易以省間合約交易為主,共開展329筆交易,成交電量1632億千瓦時,占省間市場化交易電量的59.9%;電力直接交易次之,共開展50筆交易,成交電量911億千瓦時,占省間市場化交易電量的33.5%。

從交易周期來看,省間市場化交易以季度/月度交易為主,共開展388筆交易,成交電量達2061億千瓦時,占省間市場化電量的75.7%;從交易價格來看,各月省間市場化交易平均落地價格為0.334元/千瓦時。

省間交易省份中,浙江、江蘇、上海等8省市參與省間交易電量規模較大,均在500億千瓦時以上,從省間交易電量占總交易電量比例來看,北京、上海、天津、蒙東省間交易電量占比超過50%。與此同時,省間外送電交易規模較大的省份為四川、山西、寧夏、新疆和甘肅,相應的省間外購電交易規模較大的則為浙江、江蘇、上海、北京和山東。

省內交易方面。2017年,隨著發用電計劃的逐步放開,各省(除西藏外)電力直接交易電量快速增加,江蘇、山東、浙江、河南、安徽、山西、四川等7個省電力直接交易量突破500億千瓦時,遼寧、福建、湖北、陜西等4個省電力直接交易量突破300億千瓦時。

2017年,公司經營區域完成發電權交易電量1214億千瓦時,其中,江蘇電力交易中心組織完成的發電權交易電量最多,完成206億千瓦時。

在清潔能源消納方面,成功實現“雙降”目標,棄電量412億千瓦時,下降11.3%;棄電率11%,下降5.3個百分點。

按照能源類型分,風電交易電量2300億千瓦時,增幅為29.6%;太陽能交易電量930億千瓦時,增幅為76.6%。按照交易范圍分,省間交易電量492億千瓦時,增幅為35.6%;省內交易電量為2738億千瓦時,增幅為41.3%。

售電方面,有15個省份的售電公司參與電力直接交易。

在介紹了2017年電力市場的運營情況之后,史連軍也指出了電力市場建設所面臨的四個形勢和挑戰。

一、頂層設計:完整市場體系的設計和建設成為當務之急

當前,雖然已經初步建成統一市場、兩級運作的市場模式,建立了中長期交易運營機制,但各省規則差異較大,目前已有300多種交易規則;在國家發改委、能源局組織下,山東、山西等8個地區作為第一批試點,在進行電力現貨市場的建設工作,浙江已開始市場規則的編制工作。但各試點在市場模式、交易組織、市場主體等方面的思路差異較大。

當前,需要對我國的市場框架、市場模式和交易機制進行更加細致的頂層設計,以更好地促進資源流動、市場主體參與交易和未來市場的開放融合。

二、清潔轉型:促進能源低碳轉型任務依然艱巨

全國棄風棄光局面有所好轉,可再生能源電力整體消納水平逐步提高,但仍面臨較大壓力;國內政策要求全額消納新能源,但新能源出力具有不穩定性,難以在市場中準確進行電量申報,新能源參與市場面臨政策和技術雙重障礙。

2017-2018年棄風棄光矛盾得到一定的緩解,2018年新能源省間消納電量力爭突破600億千瓦時,且到2020年基本解決新能源消納問題。

三、市場規模:持續擴大市場化交易規模面臨挑戰

當前各省市場化交易占比不平衡、差距大。從2018年計劃看,國家電網覆蓋范圍內,青海放開比例仍然最高,達到63%;山西、江蘇、甘肅、青海、寧夏、新疆放開比例超過40%;安徽、福建、河南、遼寧、蒙東、陜西、四川、重慶放開比例在30%~40%;河北、山東、湖北、江西、吉林、黑龍江放開比例在20%~30%;上海、浙江、湖南放開比例在10%~20%;京津唐地區放開比例不足10%,部分地區擴大市場交易規模任務較重。

隨著市場化交易占比的提升,給電網運行、清潔能源消納、電力市場交易組織、市場風險防范都提出了新的挑戰,需要加快完善相應的市場機制和電網運行管理機制,確保市場交易的有序開展。2018年市場化交易電量力爭突破1.4萬億,占售電量比重達到35%。

四、市場有效競爭有待加強

省間壁壘問題突出,制約了全國電力市場建設和資源的充分、高效配置;嚴格控制省外購電量,設置購電量上限,嚴格審批外購電;行政干預省間交易價格,壓低省外購電價格,設置可再生能源增量現貨外送交易價格下限;缺乏完善的市場風險防控機制,市場中存在價格、市場力、規范運營等多種風險,將對市場可持續發展造成影響。

最后關于接下來的發展思路與有關設想,史連軍提出了“三統籌、三提升、一支撐”,統籌省間交易與省內交易、中長期交易與現貨交易、市場交易與電網運行,提升可再生能源消納水平、市場透明開放程度、市場風險控制能力,加強電力市場的技術支撐。

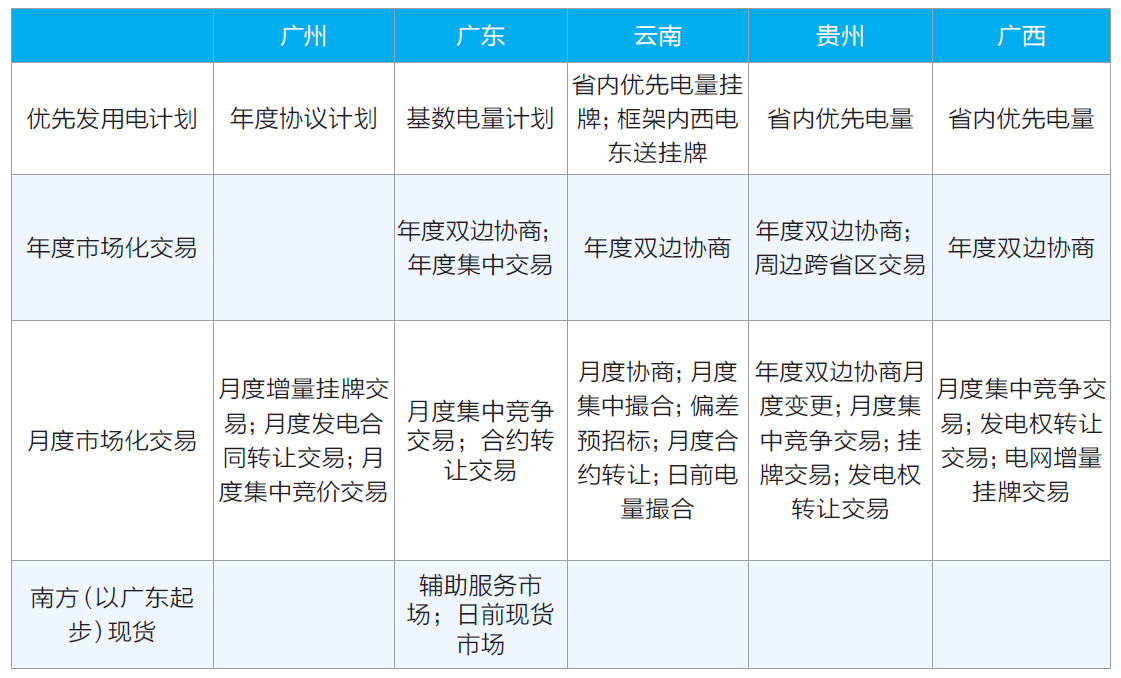

「 廣州電力交易中心 」

南方區域電力供需有四個特點。

第一,省間資源互補優勢明顯,主要有三個方面:經濟發展差異大,產業結構差異大,電源分布差異大。

經濟方面。由高到低,南方區域五省GDP占比情況分別為,廣東:62%,廣西:14%,云南:12%,貴州:9%,海南:3%。1-12月全網統調最高負荷為16297萬千瓦,僅廣東省就達到了10858萬千瓦,廣西、云南、貴州均在2000萬千瓦的水平,海南最少為457萬千瓦。

產業方面。西部高耗能產業用能占比較大,東部高耗能產業用能占比較小。由高到低,南方區域五省高耗能用電占比情況分別為,云南:47.5%,廣西:40.0%,貴州:39.6%,廣東:11.5%,海南:9.0%。

電源方面。由高到低,南方區域五省發電裝機占比情況分別為,廣東:37.38%,云南:29.91%,貴州:17.17%,廣西:13.11%,海南:2.43%。

第二,非化石能源比例高。南方區域電源結構為,煤電:41.40%,水電:36.29%,風電:5.99%,氣電:5.96%,核電:4.93%,蓄能:2.01%,其他:3.43%,其中非化石能源電源為52.64%。

第三,網架結構堅強,東西部聯系緊密。2017年底,建成“八交十直”18條500千伏及以上西電東送主通道,西電送廣東能力3436萬千瓦,其中,貴州送出能力895萬千瓦,云南送出能力2615萬千瓦。

第四,西電東送機制基礎扎實。南方區域電力形成了西電東送政府間協商機制,例如,國家西電東送總體規劃+本省電力發展規劃;簽訂五年政府間框架協議,約定年度送電規模;納入本省電力規劃+電力電量平衡;充分協商,形成年度及月度計劃。

近年來,南方電網西電東送電量逐年增長,年度西電東送電量從1243億千瓦時增長到2028億千瓦時,電量增長超過60%,年均增長約10.3%。

在介紹完南方區域電力供需的特點之后,吳建宏還介紹了電力市場的建設現狀。

一、以股份制模式推動交易機構組建

廣州電力交易中心作為區域交易中心,南網股份占比達到66.7%,其他五個省級交易中心南網股份占比由高到底分別為,貴州:80%,廣東:70%,廣西:67%,海南:67%,昆明:50%。

二、以中長期交易為核心推進市場體系建設

三、以市場誠信建設為主線開展市場主體培育

廣東將市場主體信用與市場交易額度掛鉤,同時開展售電公司履約保函管理;云南推動企業信用與合約履行掛鉤,并建立黑名單和負面準入制度;貴州則制訂了市場主體市場化交易行為星級信用評價標準。

至2017年底,平臺注冊市場主體共12768家,其中,發電廠613家,電力用戶12516家,售電公司565家。廣州交易中心注冊市場主體130家,電網公司5家,發電廠125家(云南電廠60家;廣東發電企業60家,49家燃煤發電、11家燃油燃氣發電;獨立發電企業5家)。

四、以促進供給側結構性改革為目標組織電力市場化交易

市場主體放開范圍進一步擴大。廣東年用電量3000-5000萬千瓦時及以上的商業用戶;省級大型骨干工業企業;有色金屬企業;眾陶聯企業;廣州開發區年用電量1000萬千瓦時工業企業。廣西35千伏及以上全部大工業用戶和部分10千伏增量用戶可參與交易。云南全部大工業用戶、全電量參與市場競爭。貴州大工業用戶;年用電量800萬千瓦時及以上的一般工商業用戶;年用電量30~800萬千瓦時以下的工業用戶和一般工商業用戶;試點工業園區內年用電量30萬千瓦時以下的一般工商業用戶。

2017年,南方電網經營區域內,四省區市場化交易電量2680億千瓦時,占總售電量的30.1%。用戶側平均降價0.085元/千瓦時,給用戶減少電費支出217億元。

五、以清潔能源消納為目標推進跨省區交易

2017年,西電東送2028億千瓦時,清潔能源占比86%;跨區跨省市場化交易電量268億千瓦時,占比12.8%;贈送云南富余水電277億千瓦時。

最后,吳建宏總結了南方區域電力市場建設的經驗啟示以及面臨的問題。

經驗啟示方面。“協議+市場”模式保障了市場穩定;市場化價格形成機制激發了市場活力;多方參與形成了市場合力、實現了共贏;政府行政管控提供了有力支撐。

困難和挑戰方面。電力市場建設缺乏統籌規劃;省間壁壘仍一定程度存在;電力現貨市場建設進一步加快;清潔能源消納存在一定困難。

(注:以上內容根據會議嘉賓PPT素材整理)

原標題:2017年市場化交易電量突破一萬億,釋放改革紅利295億元

責任編輯:滄海一笑

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

能源服務的線上線下

2021-12-20能源服務 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同 -

浙江“兜底”售電為何有人點贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網招募售電合伙人

2021-01-28大秦售電,招募,貴州區域,合伙人,限50個,名額,月入上萬,不是夢 -

10月份用電量延續較快增長態勢 國民經濟持續恢復向好

2020-11-17全社會用電量,國家電網,產業用電量 -

能源市場“負價格”事件分析及啟示

2020-11-03電力現貨市場,電力交易,電改

-

國家發改委給14家單位回函了!完善落實增量配電業務改革政策的八條建議

2021-03-10國家發改委,增量配電,業務改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區改革推動成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網關于支持務川電解鋁產能指標的建議

2020-11-10務川電解鋁產能指標

-

能源服務的線上線下

2021-12-20能源服務 -

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16全面,取消,工商業目錄,銷售電價 -

國家發改委答疑電價改革

2021-10-15國家發改委,答疑,電價改革

-

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16目錄電價,電力,營銷系統,影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業目錄,銷售電價 -

【電改新思維十七】目錄電價“天花板”被捅破,對市場化電費結算方式有何影響?

2021-05-20電改,電價,市場化電費,結算方式,大秦電網