說(shuō)粵全傳 | 廣東現(xiàn)貨規(guī)則體系分析:日前現(xiàn)貨市場(chǎng)的出清次序等

前言

廣東不愧為改革開(kāi)放的前沿,在電力改革,實(shí)現(xiàn)電力現(xiàn)貨市場(chǎng)方面也走在國(guó)內(nèi)的最前面。今年9月“廣東電力市場(chǎng)運(yùn)營(yíng)基本規(guī)則(征求意見(jiàn)稿)”發(fā)布,意味著真正的廣東電力市場(chǎng)已經(jīng)列入計(jì)劃日程,它的實(shí)施指日可待,可喜可賀。本著希望廣東電力市場(chǎng)順利發(fā)展的心情和“雞蛋里挑骨頭”的精神,對(duì)廣東電力市場(chǎng)運(yùn)營(yíng)基本規(guī)則提出一些初淺的意見(jiàn)和看法,由于時(shí)間倉(cāng)促,沒(méi)有仔細(xì)的閱讀規(guī)則全文,也由于本人知識(shí)有限,下列意見(jiàn)和看法可能是片面甚至是錯(cuò)誤的,還請(qǐng)朋友們?cè)彙5@些意見(jiàn)和看法能引起朋友的注意,達(dá)到互相學(xué)習(xí)和討論的目的,能夠?yàn)閺V東電力市場(chǎng)的順利發(fā)展起點(diǎn)作用。

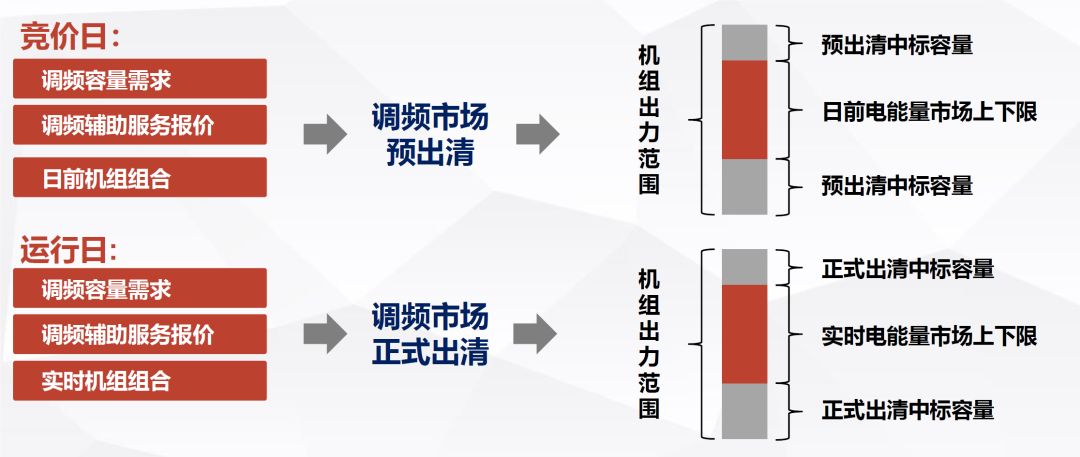

01現(xiàn)貨市場(chǎng)的運(yùn)營(yíng)管理機(jī)構(gòu)

廣東電力市場(chǎng)運(yùn)營(yíng)基本規(guī)則已認(rèn)識(shí)到電力現(xiàn)貨市場(chǎng)由電力交易機(jī)構(gòu)和與電力調(diào)度機(jī)構(gòu)共同組織現(xiàn)貨電能量市場(chǎng)交易以及輔助服務(wù)市場(chǎng)交易,與電力調(diào)度機(jī)構(gòu)共同建設(shè)、運(yùn)營(yíng)和維護(hù)電力市場(chǎng)技術(shù)支持系統(tǒng),這是一個(gè)正確的方向。但必須明確指出電力交易機(jī)構(gòu)主要負(fù)責(zé)組織電力中長(zhǎng)期市場(chǎng)交易,電力調(diào)度機(jī)構(gòu)主要負(fù)責(zé)組織現(xiàn)貨電能量市場(chǎng)包括輔助服務(wù)市場(chǎng)的交易,并負(fù)責(zé)現(xiàn)貨交易結(jié)果的實(shí)時(shí)執(zhí)行,也就是說(shuō)電力現(xiàn)貨市場(chǎng)的實(shí)施要以電力調(diào)度機(jī)構(gòu)為主,電力調(diào)度機(jī)構(gòu)的調(diào)度原理和方式將有根本的變化。廣東現(xiàn)有四個(gè)電力調(diào)度機(jī)構(gòu):南網(wǎng)總調(diào),廣東中調(diào),廣州調(diào)度和深圳調(diào)度。規(guī)則規(guī)定由廣東中調(diào)負(fù)責(zé)廣東全省電力電量平衡以及會(huì)同電力交易機(jī)構(gòu)運(yùn)營(yíng)廣東電力現(xiàn)貨市場(chǎng),南網(wǎng)總調(diào)、廣東中調(diào)、廣州中調(diào)、深圳中調(diào)負(fù)責(zé)各自調(diào)管范圍內(nèi)發(fā)電機(jī)組、輸變電設(shè)備的調(diào)度運(yùn)行管理。廣東中調(diào)負(fù)責(zé)將出清得到的機(jī)組開(kāi)機(jī)組合、機(jī)組出力曲線、輔助服務(wù)調(diào)用量轉(zhuǎn)發(fā)至其余三家調(diào)度機(jī)構(gòu),由相應(yīng)調(diào)度機(jī)構(gòu)下發(fā)至所調(diào)管的發(fā)電機(jī)組執(zhí)行。

02現(xiàn)貨市場(chǎng)的運(yùn)營(yíng)時(shí)段

廣東電力市場(chǎng)運(yùn)營(yíng)基本規(guī)則規(guī)定運(yùn)行日(D)為執(zhí)行日前市場(chǎng)交易計(jì)劃的自然日,每15分鐘為一個(gè)交易出清時(shí)段,每個(gè)運(yùn)行日含有96個(gè)交易出清時(shí)段。而美國(guó)7個(gè)電力市場(chǎng)都是每小時(shí)為一個(gè)交易出清時(shí)段,每個(gè)運(yùn)行日含有24個(gè)交易出清時(shí)段,實(shí)踐證明,這是可行的和成功的。近年來(lái)為了促進(jìn)可再生能源發(fā)電的消納,有的ISO/RTO正在研究把日前市場(chǎng)交易出清時(shí)段縮短到15分鐘,至今還沒(méi)有成功運(yùn)營(yíng)的先例。雖然15分鐘的日前交易出清時(shí)段有助于更好地跟蹤日前負(fù)荷預(yù)測(cè)的變化,但會(huì)使市場(chǎng)出清的過(guò)程復(fù)雜化和給市場(chǎng)參與者投標(biāo)和分解中長(zhǎng)期合同成為日發(fā)電/負(fù)荷計(jì)劃帶來(lái)困難。在市場(chǎng)運(yùn)營(yíng)者和市場(chǎng)參與者都缺乏經(jīng)驗(yàn)的情況下,不宜一開(kāi)始就采用15分鐘的日前交易出清時(shí)段,何況結(jié)算時(shí)又用每小時(shí)4個(gè)15分鐘的節(jié)點(diǎn)電價(jià)的算術(shù)平均按小時(shí)結(jié)算。

廣東電力市場(chǎng)運(yùn)營(yíng)基本規(guī)則規(guī)定實(shí)時(shí)市場(chǎng)/實(shí)時(shí)調(diào)度(SCED)每15分鐘執(zhí)行一次,這很顯然是不適當(dāng)?shù)摹?5分鐘的調(diào)度時(shí)段太長(zhǎng),不能很好地跟蹤實(shí)時(shí)負(fù)荷的變化和產(chǎn)生適當(dāng)?shù)恼{(diào)度指令。實(shí)時(shí)市場(chǎng)應(yīng)至少包括一個(gè)每15分鐘執(zhí)行一次的實(shí)時(shí)預(yù)調(diào)度和每5分鐘執(zhí)行一次的實(shí)時(shí)經(jīng)濟(jì)調(diào)度。實(shí)時(shí)預(yù)調(diào)度又叫短期機(jī)組組合,根據(jù)實(shí)時(shí)運(yùn)行的邊界條件和日前計(jì)劃的邊界條件的差別,執(zhí)行短期(快速)機(jī)組組合及購(gòu)買(mǎi)附加的輔助服務(wù)容量。實(shí)時(shí)經(jīng)濟(jì)調(diào)度執(zhí)行安全約束下的經(jīng)濟(jì)調(diào)度,并發(fā)出調(diào)度指令。

03日前現(xiàn)貨市場(chǎng)的出清次序

#FormatImgID_0#

圖1. 廣東日前現(xiàn)貨市場(chǎng)的出清次序

圖1給出了廣東日前現(xiàn)貨市場(chǎng)的出清次序,這個(gè)次序是不合理的。首先是慨念錯(cuò)誤,安全約束下的經(jīng)濟(jì)調(diào)度(SCED,Security Constrained Economic Dispatch)是用于實(shí)時(shí)市場(chǎng)的,沒(méi)聽(tīng)說(shuō)什么地方用于日前市場(chǎng)。調(diào)度(Dispatch)和計(jì)劃(Schedule)是兩個(gè)不同的慨念, 實(shí)時(shí)調(diào)度是馬上就要執(zhí)行的指令,日前計(jì)劃是事先作的計(jì)劃,第二天運(yùn)行日才需執(zhí)行。日前市場(chǎng)出清的結(jié)果叫日前計(jì)劃(Day Ahead Schedule),實(shí)時(shí)市場(chǎng)的出清的結(jié)果叫實(shí)時(shí)調(diào)度(Real-time Dispatch)或調(diào)度指令(Dispatch Instruction)。

其次次序不當(dāng),理想的情況是機(jī)組開(kāi)機(jī)組合,能量計(jì)劃,輔助服務(wù)備用應(yīng)該在統(tǒng)一的安全約束下的機(jī)組組合(SCUC,Security Constrained Unit Commitment)中協(xié)同優(yōu)化出清,這樣才能實(shí)現(xiàn)機(jī)組提供的能量和輔助服務(wù)的優(yōu)化配置以及獲得真實(shí)的能量和輔助服務(wù)的市場(chǎng)清理價(jià)。如果不能采用協(xié)同優(yōu)化出清,也應(yīng)該先出清能量,在保證滿足能量需求/平衡的前提下,再出清輔助服務(wù)。

04日前電能量市場(chǎng)SCUC的出清數(shù)學(xué)模型

#FormatImgID_1#

圖2.市場(chǎng)出清模型

從美國(guó)7個(gè)ISO/RTO的實(shí)踐經(jīng)驗(yàn)看不出有什么必要要引入潮流約束越限量(松弛變量)和懲罰因子,這只會(huì)增加建模的復(fù)雜性,因?yàn)槌绷骷s束是硬約束(hard constraint),絕對(duì)不能越限。成熟的SCUC軟件必須而且能夠通過(guò)調(diào)節(jié)線路/斷面兩端的發(fā)電機(jī)出力和負(fù)荷來(lái)消除潮流約束越限。只聽(tīng)說(shuō)過(guò)在供給(能量和/或輔助服務(wù)報(bào)價(jià))不足的情況下,有些ISO/RTO引入松弛機(jī)組(Slack Unit)和稀缺電價(jià)(Scarcity Price)來(lái)幫助市場(chǎng)的出清和促進(jìn)需求側(cè)響應(yīng)的應(yīng)用。

系統(tǒng)正備用容量約束和系統(tǒng)旋轉(zhuǎn)備用容量約束也是不適當(dāng)?shù)模貏e系統(tǒng)負(fù)備用容量約束是不必要和沒(méi)有意義的。既然廣東電力市場(chǎng)運(yùn)營(yíng)基本規(guī)則已認(rèn)識(shí)到系統(tǒng)保持足夠的備用容量,包括旋轉(zhuǎn)備用容量的必要性,并列為數(shù)學(xué)模型中的約束條件,為什么不直接將其列為輔助服務(wù)產(chǎn)品,像調(diào)頻服務(wù)一樣,在市場(chǎng)中購(gòu)買(mǎi),所購(gòu)買(mǎi)的容量按市場(chǎng)價(jià)進(jìn)行補(bǔ)償。

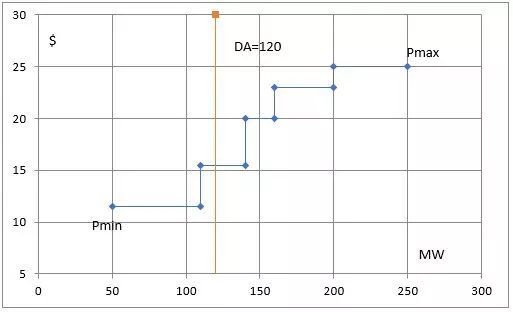

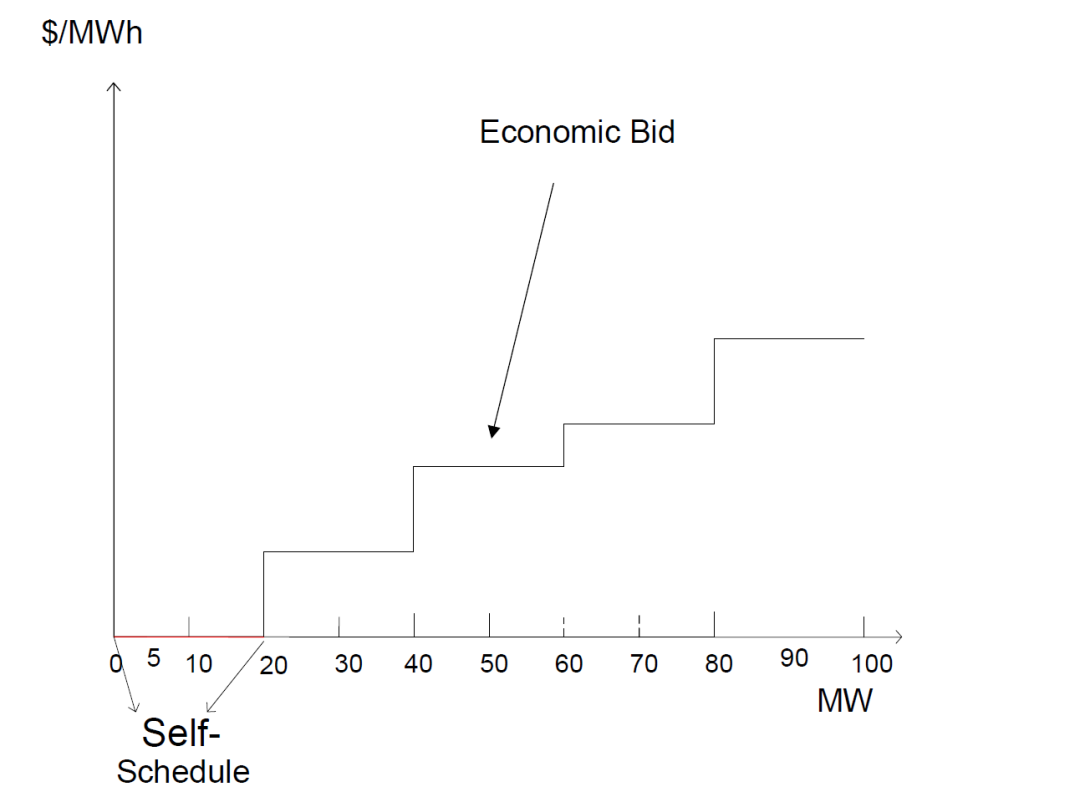

沒(méi)有聽(tīng)說(shuō)過(guò)系統(tǒng)負(fù)備用容量這個(gè)慨念,不知是哪位高手的“創(chuàng)新”。不錯(cuò),系統(tǒng)實(shí)時(shí)運(yùn)行/調(diào)度時(shí),系統(tǒng)需要有往下調(diào)節(jié)(削減發(fā)電出力)的能力。事實(shí)上,各機(jī)組的實(shí)時(shí)能量報(bào)價(jià)曲線就包括了往下調(diào)節(jié)的能力。實(shí)時(shí)能量報(bào)價(jià)曲線是一條單調(diào)上升的折線,如下圖所示:

圖3. 機(jī)組能量報(bào)價(jià)曲線

此折線有有5段,紅線是某機(jī)組某運(yùn)行時(shí)段的日計(jì)劃或該機(jī)組某時(shí)刻的調(diào)度開(kāi)始點(diǎn)120MW。紅線左邊那70MW(120-50)就是該機(jī)組向下調(diào)(減出力)的能力。所以完全沒(méi)有必要引入負(fù)備用容量的概念。也許負(fù)備用容量的概念可以用于深度調(diào)峰,把深度調(diào)峰容量作為一種備用,通過(guò)日前現(xiàn)貨市場(chǎng)進(jìn)行購(gòu)買(mǎi)和補(bǔ)償。但實(shí)際上,在一個(gè)完善的現(xiàn)貨市場(chǎng)中,深度調(diào)峰問(wèn)題可以通過(guò)日前能量計(jì)劃解決,完全沒(méi)有必要列為備用容量。

倒是調(diào)頻容量應(yīng)該有正負(fù)之分,在美國(guó)有些ISO/RTO把調(diào)頻容量明顯地分為向上調(diào)節(jié)(Regulation-Up)和向下調(diào)節(jié)(Regulation-Down),圖4似乎暗指廣東的調(diào)頻容量有上下(正負(fù))之分。

圖4. 調(diào)頻容量分布

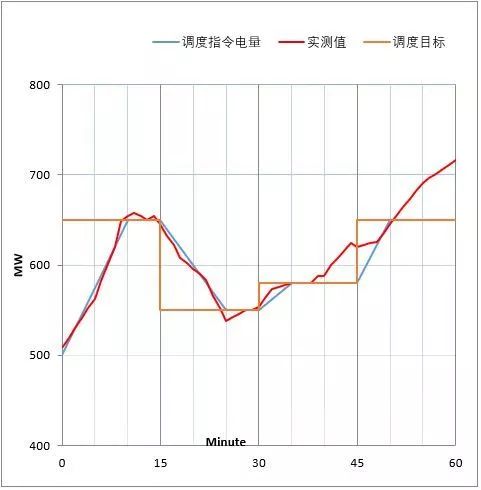

05實(shí)時(shí)發(fā)電計(jì)劃執(zhí)行偏差計(jì)算

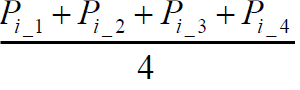

機(jī)組實(shí)時(shí)發(fā)電計(jì)劃執(zhí)行偏差所對(duì)應(yīng)的收益按照如下公式計(jì)算:

其中

是小時(shí)i的調(diào)度指令電量。這計(jì)算方法沒(méi)有考慮機(jī)組接到調(diào)度指令后從調(diào)度開(kāi)始點(diǎn)到調(diào)度目標(biāo)的爬坡過(guò)程,似乎太簡(jiǎn)單了,圖5顯示了按調(diào)度目標(biāo)計(jì)算的電量和考慮了機(jī)組爬坡過(guò)程的調(diào)度指令電量有較大的差別。但如果運(yùn)行規(guī)則如此制定,大家都承認(rèn)并遵守這個(gè)規(guī)則,也無(wú)可厚非。

圖5. 實(shí)時(shí)發(fā)電計(jì)劃執(zhí)行偏差計(jì)算

06完善輔助服務(wù)市場(chǎng)產(chǎn)品

根據(jù)廣東電力市場(chǎng)運(yùn)營(yíng)基本規(guī)則,廣東的電力輔助市場(chǎng)只有調(diào)頻服務(wù)一種產(chǎn)品,這是很不完善的,因?yàn)檎{(diào)頻服務(wù)離不開(kāi)運(yùn)行備用,包括旋轉(zhuǎn)備用和非旋轉(zhuǎn)備用的支持和配合。在實(shí)時(shí)運(yùn)行時(shí),實(shí)際的負(fù)荷和發(fā)電供應(yīng)之間的偏差,或區(qū)域控制誤差(ACE,Area Control Error)是由承諾提供調(diào)節(jié)備用的資源通過(guò)AGC裝置自動(dòng)平衡的。但是AGC自動(dòng)平衡的能力是短期的和有限的,不可能一直使用下去,否則會(huì)很快地消耗殆盡。必須通過(guò)實(shí)時(shí)調(diào)度,對(duì)提供運(yùn)行備用和實(shí)時(shí)能量報(bào)價(jià)的資源進(jìn)行調(diào)度,增加或減少出力,提供或消耗不平衡能量,把已用過(guò)的AGC自動(dòng)調(diào)節(jié)的能力置換出來(lái),使AGC機(jī)組回到原來(lái)的首選工作點(diǎn)(POP, Preferred Operating Point)并把不平衡能量的需求減少到AGC能夠調(diào)節(jié)的范圍內(nèi)。此外,相鄰兩個(gè)運(yùn)行時(shí)段之間的日負(fù)荷計(jì)劃常有變化,也需要對(duì)提供運(yùn)行備用和實(shí)時(shí)能量報(bào)價(jià)的資源進(jìn)行調(diào)度,來(lái)跟蹤負(fù)荷的變化。另外為了保證系統(tǒng)在突發(fā)情況下,如機(jī)組或線路故障,系統(tǒng)仍能保持或恢復(fù)正常運(yùn)行,也需要系統(tǒng)保有充足的運(yùn)行備用。在市場(chǎng)化的環(huán)境中,系統(tǒng)調(diào)度機(jī)構(gòu)再也不能隨意地?zé)o償?shù)卣{(diào)配提供運(yùn)行備用的資源,這類運(yùn)行備用成了必須付費(fèi)購(gòu)買(mǎi)的產(chǎn)品。一個(gè)資源如果被選擇提供輔助服務(wù),其能量的輸出必然被會(huì)削減,這種削減必須得到補(bǔ)償。一個(gè)完善輔助服務(wù)市場(chǎng)的設(shè)立,就是為了通過(guò)市場(chǎng)的手段,確保輔助服務(wù)的充分供應(yīng)和提供輔助服務(wù)的成本能夠得到有效的補(bǔ)償。運(yùn)行備用的市場(chǎng)化,也給某些可能被淘汰的高成本,低效率的機(jī)組指出了一條生路:平時(shí)不開(kāi)機(jī),只要承諾提供運(yùn)行備用,就能得到補(bǔ)償。

既然廣東電力市場(chǎng)運(yùn)營(yíng)基本規(guī)則已認(rèn)識(shí)到系統(tǒng)保持足夠的備用容量,包括旋轉(zhuǎn)備用容量的必要性,并列為數(shù)學(xué)模型中的約束條件。為什么不及時(shí)啟動(dòng)備用輔助服務(wù)市場(chǎng),與調(diào)頻輔助服務(wù)市場(chǎng)和現(xiàn)貨電能量市場(chǎng)有效銜接。將運(yùn)行備用列為輔助服務(wù)產(chǎn)品,像調(diào)頻服務(wù)一樣,在市場(chǎng)中購(gòu)買(mǎi),確定提供運(yùn)行備用的資源和容量,所承諾的容量按相應(yīng)輔助服務(wù)產(chǎn)品的市場(chǎng)清理價(jià)進(jìn)行補(bǔ)償。至于其它的輔助服務(wù)產(chǎn)品,如黑啟動(dòng),電壓/無(wú)功支持,可靠性必開(kāi)機(jī)組(Reliability Must Run),由于其固有的物理屬性,不宜在集中的市場(chǎng)中交易,將由系統(tǒng)調(diào)度機(jī)構(gòu)選擇適當(dāng)?shù)姆?wù)提供者,與之簽訂中長(zhǎng)期合同。

07完善輔助服務(wù)補(bǔ)償機(jī)制

根據(jù)廣東電力市場(chǎng)運(yùn)營(yíng)基本規(guī)則,對(duì)提供調(diào)頻服務(wù)的資源根據(jù)中標(biāo)的調(diào)頻容量,實(shí)時(shí)調(diào)用到的能量和調(diào)頻里程進(jìn)行補(bǔ)償,這是與國(guó)際成熟的電力市場(chǎng)接軌的。但是對(duì)運(yùn)行備用,則沒(méi)有適當(dāng)?shù)难a(bǔ)償,應(yīng)該同步開(kāi)放運(yùn)行備用市場(chǎng),在日前市場(chǎng)中確定提供運(yùn)行備用的資源和容量,按容量給予補(bǔ)償。在實(shí)時(shí)市場(chǎng)中,按實(shí)際調(diào)用到的能量,再次按實(shí)時(shí)市場(chǎng)的能量?jī)r(jià)格進(jìn)行結(jié)算。

至于提供輔助服務(wù)補(bǔ)償成本如何分擔(dān)的問(wèn)題,不存在“誰(shuí)受益、誰(shuí)承擔(dān)”的原則,因?yàn)殡娏o助服務(wù)產(chǎn)品屬于電力系統(tǒng)的公共物品。是保障電力系統(tǒng)的安全與可靠性,系統(tǒng)成員共同受益且不具有“可排除性”。輔助服務(wù)的這種公共品屬性,不會(huì)受能量交易模式的影響,作為公共物品的輔助服務(wù),受益者為所有市場(chǎng)成員,只能由負(fù)責(zé)系統(tǒng)安全、可靠的系統(tǒng)運(yùn)行機(jī)構(gòu)單邊采購(gòu)。既然輔助服務(wù)受益者為系統(tǒng)所有成員,其采購(gòu)費(fèi)用必須由所有成員的共同負(fù)擔(dān),在美國(guó)和加拿大,是由所有電力消費(fèi)者(負(fù)荷)按實(shí)際負(fù)荷量按比例承擔(dān)。基于中國(guó)的實(shí)際情況,廣東電力市場(chǎng)規(guī)定由所有的發(fā)電方,包括進(jìn)口按實(shí)際上網(wǎng)電量按比例分擔(dān),也未嘗不可,但最終這費(fèi)用還是要轉(zhuǎn)嫁到用戶側(cè)。

08中長(zhǎng)期合約和現(xiàn)貨市場(chǎng)的銜接機(jī)制

中長(zhǎng)期合同和雙邊交易是成熟的電力市場(chǎng)重要的組成部分,它與電力現(xiàn)貨市場(chǎng)互相補(bǔ)充,缺一不可。中長(zhǎng)期合同規(guī)避風(fēng)險(xiǎn),能夠提前鎖定電量和價(jià)格,幫助市場(chǎng)成員規(guī)避需求和價(jià)格風(fēng)險(xiǎn)。現(xiàn)貨市場(chǎng)發(fā)現(xiàn)價(jià)格,幫助市場(chǎng)成員實(shí)現(xiàn)利益的最大化。有兩類中長(zhǎng)期合同和雙邊交易:

金融(價(jià)差)合同,不需與現(xiàn)貨交易銜接

物理合同,必須交割,參與現(xiàn)貨交易,雙邊合同簽訂時(shí),必須明確合同如何交割,也就是說(shuō)必須安排輸電通道的容量

至今中長(zhǎng)期合同(物理合同)在北美電力市場(chǎng)中仍然占很大的比例,例如2017年P(guān)JM的中長(zhǎng)期合同電量占系統(tǒng)總電量的70%以上,CAISO的占64%(編者注:編者理解主要應(yīng)為報(bào)地板價(jià)方式的自調(diào)度)。廣東的電力交易以中長(zhǎng)期合同和雙邊交易起家,相信中長(zhǎng)期合同和雙邊交易在即將開(kāi)放的現(xiàn)貨市場(chǎng)中會(huì)占相當(dāng)高的比例。中長(zhǎng)期合約和現(xiàn)貨市場(chǎng)如何銜接是一個(gè)非常重要的必須解決的問(wèn)題,但廣東電力市場(chǎng)運(yùn)營(yíng)基本規(guī)則對(duì)這個(gè)問(wèn)題,沒(méi)有清楚而詳細(xì)的說(shuō)明。

這里簡(jiǎn)單介紹在CAISO,中長(zhǎng)期合同和雙邊交易是如何參與美國(guó)加州電力現(xiàn)貨市場(chǎng)的。中長(zhǎng)期合同和雙邊交易參與現(xiàn)貨交易,必須:

分解合同成每小時(shí)的發(fā)電和負(fù)荷計(jì)劃(曲線)并向現(xiàn)貨市場(chǎng)報(bào)價(jià)

以自計(jì)劃(self schedule)的形式報(bào)價(jià),只報(bào)量不報(bào)價(jià)

合同以上,如果還有多余發(fā)電容量或附加的需求,可以經(jīng)濟(jì)報(bào)價(jià)(既報(bào)量也報(bào)價(jià))的形式向現(xiàn)貨市場(chǎng)報(bào)價(jià)

如果某些時(shí)段不想履行合同,可使用全電量經(jīng)濟(jì)報(bào)價(jià)

圖6是一個(gè)包括中長(zhǎng)期合同(自計(jì)劃 self schedule)的機(jī)組能量報(bào)價(jià):

圖6.包括中長(zhǎng)期合同(自計(jì)劃 self schedule)的機(jī)組能量報(bào)價(jià)

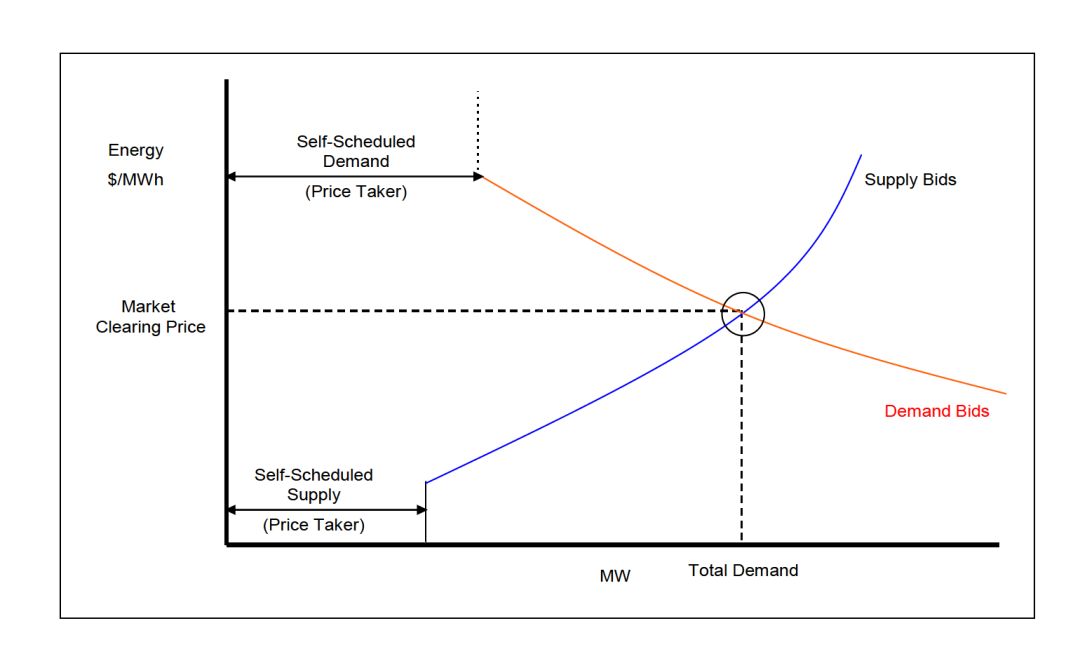

圖7表示了自計(jì)劃(self schedule)在市場(chǎng)中優(yōu)先被出清,這里沒(méi)有考慮網(wǎng)絡(luò)阻塞和網(wǎng)損,僅考慮供需平衡:

圖7.現(xiàn)貨市場(chǎng)的出清機(jī)制,供需平衡

現(xiàn)貨市場(chǎng)尊重中長(zhǎng)期交易合同,自計(jì)劃保證了中長(zhǎng)期交易合同優(yōu)先得到出清

自計(jì)劃不設(shè)定市場(chǎng)清理價(jià),而是接受市場(chǎng)清理價(jià)(price taker)

合同的結(jié)算由合同簽訂者自行負(fù)責(zé)

ISO/RTO按市場(chǎng)清理價(jià)向發(fā)電方的中標(biāo)電量(包括合同量)付費(fèi),按市場(chǎng)清理價(jià)向負(fù)荷方的中標(biāo)電量(包括合同量)收費(fèi)。

在日前市場(chǎng)中,如果有經(jīng)濟(jì)報(bào)價(jià)可以緩解阻塞,那么所有自計(jì)劃都受到現(xiàn)貨市場(chǎng)的尊重, 并在阻塞管理過(guò)程中受到保護(hù), 不受限制。但是如果所有有效經(jīng)濟(jì)報(bào)價(jià)都用盡, 資源的自計(jì)劃則須進(jìn)行調(diào)整(非經(jīng)濟(jì)調(diào)度)。在實(shí)時(shí)市場(chǎng)中,所有自調(diào)度計(jì)劃都受到現(xiàn)貨市場(chǎng)的尊重。在系統(tǒng)過(guò)度發(fā)電,需要削減機(jī)組出力時(shí),首先調(diào)度經(jīng)濟(jì)報(bào)價(jià)。但是如果所有有效經(jīng)濟(jì)報(bào)價(jià)都用盡, 資源的自調(diào)度計(jì)劃則須進(jìn)行調(diào)整(非經(jīng)濟(jì)調(diào)度)。如何進(jìn)行調(diào)整,將是另一篇完整的文章的內(nèi)容,這里不打算詳細(xì)討論。

09如何限制超大發(fā)電集團(tuán)的市場(chǎng)力

廣東電力市場(chǎng)運(yùn)營(yíng)基本規(guī)則提到限制市場(chǎng)力的問(wèn)題,但僅限于用市場(chǎng)力檢測(cè)參考價(jià)格來(lái)對(duì)比發(fā)電機(jī)組的能量報(bào)價(jià),對(duì)如何限制超大發(fā)電集團(tuán)的市場(chǎng)力的問(wèn)題,則沒(méi)有提及。這是廣東現(xiàn)貨市場(chǎng)開(kāi)始運(yùn)營(yíng)之前必須解結(jié)的問(wèn)題。根據(jù)美國(guó)的經(jīng)驗(yàn),有三種方法:

拆分超大發(fā)電集團(tuán),使得廣東電力市場(chǎng)的每個(gè)發(fā)電企業(yè)的容量在整個(gè)系統(tǒng)中的占比不超過(guò)10%。

超大發(fā)電集團(tuán)把發(fā)電機(jī)組承包給若干獨(dú)立的中間商(售電公司),每個(gè)獨(dú)立的中間商所代理的發(fā)電容量在整個(gè)系統(tǒng)中的占比不超過(guò)10%。

限制超大發(fā)電集團(tuán)進(jìn)入現(xiàn)貨市場(chǎng)的容量,在整個(gè)系統(tǒng)中的占比不超過(guò)10%。其大多數(shù)的容量以中長(zhǎng)期合同的形式參加現(xiàn)貨市場(chǎng)。

10機(jī)組發(fā)電成本測(cè)算

廣東電力市場(chǎng)運(yùn)營(yíng)基本規(guī)則認(rèn)識(shí)到機(jī)組發(fā)電成本測(cè)算,即發(fā)電機(jī)組市場(chǎng)力檢測(cè)參考價(jià)格(Reference Price)的重要性,并給出了具體的測(cè)算方法和步驟,但規(guī)定由廣東電力交易中心具體實(shí)施,廣東電網(wǎng)電力調(diào)度控制中心,廣東電科院能源技術(shù)有限公司配合。這不符合電力市場(chǎng)必須公平,公正,公開(kāi)的原則。在美國(guó)發(fā)電參考價(jià)格是由第三方獨(dú)立機(jī)構(gòu)(例如Potomac Economics)計(jì)算并管理的,ISO/RTO和有關(guān)的發(fā)電企業(yè)提供所需的數(shù)據(jù)。

結(jié)論

電力工業(yè)是一個(gè)相對(duì)保守的行業(yè),電力系統(tǒng)的安全可靠運(yùn)行是頭等重要的大事。電力工業(yè)改革的目的不僅僅是降低電價(jià),打破壟斷,引進(jìn)竟?fàn)帲瑑?yōu)化資源的利用,提高系統(tǒng)運(yùn)行的可靠性是更重要的目的。電改的步子寧愿慢一些,穩(wěn)一些,歐洲北美有成熟的經(jīng)驗(yàn)和沉重的教訓(xùn),我們應(yīng)該虛心學(xué)習(xí),認(rèn)真消化,然后才去追求所謂的創(chuàng)新。(電刀點(diǎn)評(píng):不會(huì)爬先別跑)

編者按

廣東規(guī)則體系尚處于摸索過(guò)程中,調(diào)整和修改屬于必然,尚不可成為簡(jiǎn)單翻版的案例。最近,部分地區(qū)方案在廣東規(guī)則基礎(chǔ)上進(jìn)一步簡(jiǎn)化,甚至在中長(zhǎng)期中仍保持直接交易交易電量指標(biāo)的方式,發(fā)用雙方既不承擔(dān)實(shí)物責(zé)任的平衡義務(wù),也不承擔(dān)財(cái)務(wù)責(zé)任的平衡義務(wù)(中長(zhǎng)期合同無(wú)發(fā)用一致的功率曲線),這讓現(xiàn)貨交易喪失了計(jì)量結(jié)算的責(zé)任之錨。這種做法本質(zhì)是《電力中長(zhǎng)期交易基本規(guī)則》中提出的上下調(diào)偏差定價(jià)的變種,模式仍是“電量指標(biāo)交易+半計(jì)劃調(diào)度”。以現(xiàn)貨為核心沒(méi)錯(cuò),但不考慮與之配合的中長(zhǎng)期交易是危險(xiǎn)的。電刀小組會(huì)在后續(xù)奉上分析研究,供各位老師批評(píng)。

(本文僅代表作者本人觀點(diǎn),與本公眾號(hào)無(wú)關(guān))

作者簡(jiǎn)介:劉云仁,祖籍江蘇省常州市,生于云南省昆明市。1968年畢業(yè)于重慶大學(xué)電機(jī)工程系電力系統(tǒng)專業(yè),1978年到1980年在中國(guó)科學(xué)院研究生院電工研究所學(xué)習(xí),1981年赴美留學(xué),分別于1982年和1987年從美國(guó)威斯康星大學(xué)麥迪遜分校(University of Wisconsin, Madison)獲得電機(jī)工程碩士和博士學(xué)位。1988年至1997年,作為主任研發(fā)工程師,在ABB系統(tǒng)控制公司(Asea Brown Boveri, System Control)負(fù)責(zé)能量管理系統(tǒng)(Energy Management System)高級(jí)應(yīng)用軟件的研發(fā),實(shí)施和維護(hù)工作。自從1997年11月,作為初創(chuàng)團(tuán)隊(duì)的成員之一,參加了加州獨(dú)立系統(tǒng)運(yùn)行公司(California Independent System Operator - CAISO)的組建工作,參與電力市場(chǎng)設(shè)計(jì),負(fù)責(zé)市場(chǎng)應(yīng)用軟件的安裝和調(diào)試。直到2011年11月退休以前,作為主任市場(chǎng)設(shè)計(jì)工程師,負(fù)責(zé)CAISO市場(chǎng)內(nèi)部應(yīng)用軟件的研發(fā),測(cè)試和維護(hù)以及市場(chǎng)運(yùn)行的技術(shù)支持和分析工作。劉云仁博士是IEEE高級(jí)會(huì)員。劉云仁博士現(xiàn)為國(guó)內(nèi)外多家公司高級(jí)顧問(wèn)和重慶大學(xué)電氣工程學(xué)院客座教授。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:仁德財(cái)

- 相關(guān)閱讀

- 電力要聞

- 交易行情

- 增量配網(wǎng)

- 電改政策

- 電改觀察

- 會(huì)展活動(dòng)

- 國(guó)際電力

-

電改2018 | 電改多點(diǎn)發(fā)力持續(xù)深入

-

增量配電網(wǎng)前三批試點(diǎn)項(xiàng)目業(yè)主名單出爐,看完別激動(dòng)!

2019-01-04增量配電網(wǎng)業(yè)主名單 -

2018年11月全國(guó)全社會(huì)用電量5647億千瓦時(shí)

-

電改2018 | 電改多點(diǎn)發(fā)力持續(xù)深入

-

2018年11月全國(guó)全社會(huì)用電量5647億千瓦時(shí)

-

楊宇棟調(diào)任中國(guó)鐵路總公司總經(jīng)理 陸東福將出任中國(guó)鐵路總公司董事長(zhǎng)

-

2019年湖南1月雙邊協(xié)商交易結(jié)果 價(jià)差-3.95元/兆瓦時(shí)

-

2018年11月分地區(qū)用電情況:東、中、西部地區(qū)全社會(huì)用電量同比均增長(zhǎng)5%以上

-

同比增長(zhǎng)140%!2019年年度省間市場(chǎng)化交易規(guī)模2490億度

-

增量配電網(wǎng)前三批試點(diǎn)項(xiàng)目業(yè)主名單出爐,看完別激動(dòng)!

2019-01-04增量配電網(wǎng)業(yè)主名單 -

河北省發(fā)布通知要率先壓縮項(xiàng)目審批、核準(zhǔn)和備案時(shí)間

-

2019年電力自動(dòng)化行業(yè)發(fā)展現(xiàn)狀及前景分析 看好配電自動(dòng)化發(fā)展前景

-

工信部發(fā)布《印制電路板行業(yè)規(guī)范條件》

-

中國(guó)啟動(dòng)第四批增量配電業(yè)務(wù)改革試點(diǎn),要求年供電量超1億度或電網(wǎng)投資超1億元

-

發(fā)改委《關(guān)于支持優(yōu)質(zhì)企業(yè)直接融資 進(jìn)一步增強(qiáng)企業(yè)債券服務(wù)實(shí)體經(jīng)濟(jì)能力的通知》

-

電力市場(chǎng)“肅整”颶風(fēng)下售電公司暴露“短板”

-

電網(wǎng)企業(yè)配合清理“轉(zhuǎn)供電”應(yīng)注意的問(wèn)題

-

四川單機(jī)容量最大電鍋爐在瀘州正式投運(yùn)