電力體制改革 | 現貨市場基本原理

隨著《南方(以廣東起步)電力市場運營規則體系(征求意見稿)》的公布及市場投入試運行。電力現貨市場再次成為關注的熱點,由于涉及復雜的技術約束與電力系統模型,市場主體大多認為十分難于理解、難以掌握,因此本文努力通過5張PPT及其解釋讓市場主體掌握現貨的基本原理。

1

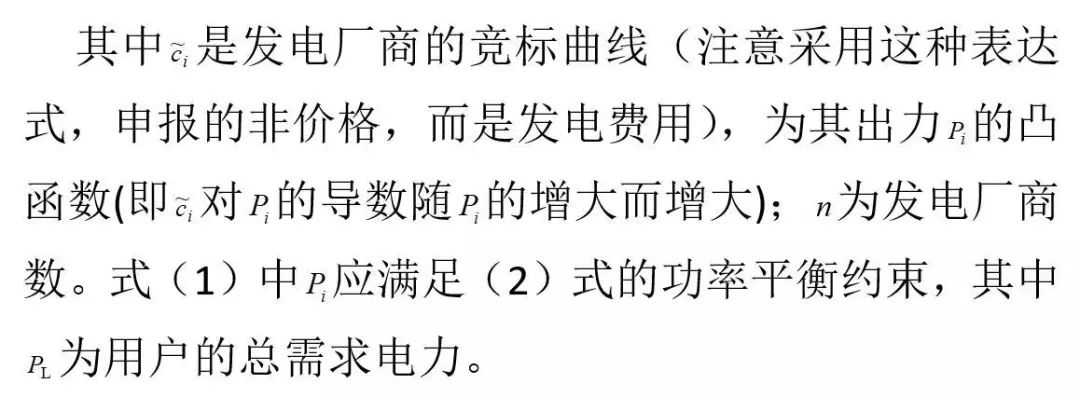

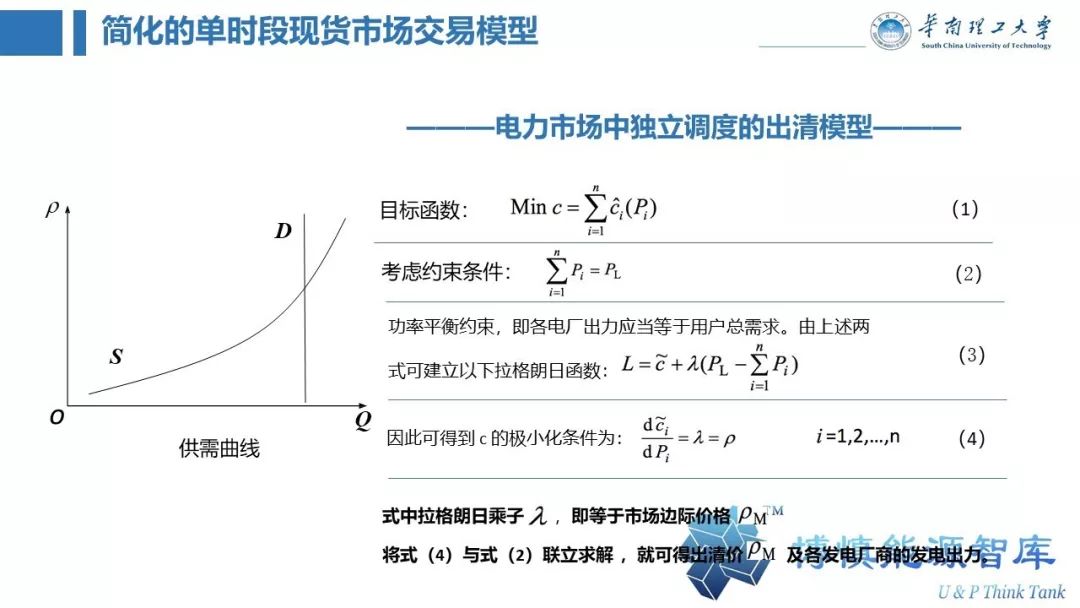

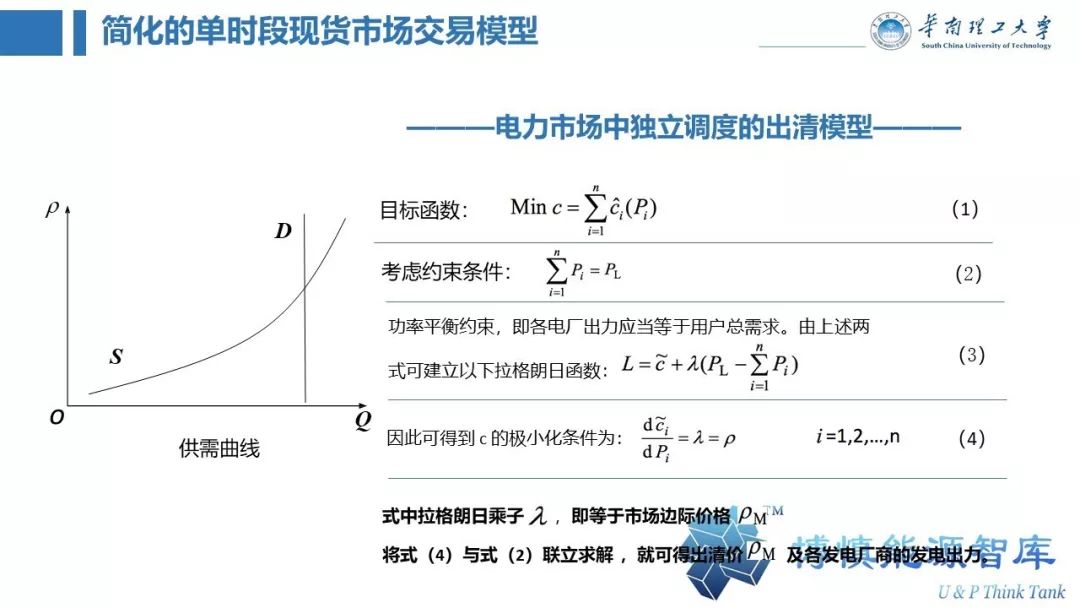

簡化的單時段現貨市場交易模型電力現貨市場建立在實時電價概念的基礎上,這里以一個簡化的單時段單邊現貨交易模型為例來說明電力現貨市場(spot market)的基本原理。假設獨立調度ISO代表所有電力用戶向發電廠商購買電能,其目標是使總購電費用c最小【圖1中(1)式】。

根據高等數學知識可知,對于式(1)、式(2)的條件極值問題可建立(3)式的拉格朗日函數,進而可得到(4)式的極小化條件,其中式中拉格朗日乘子λ即等于邊際電價ρM。將式(4)與式(2)聯立求解,就可得ρM(即出清價)及各發電廠商的發電出力,這就是電力市場中獨立調度的優化調度模型。

圖1 電力現貨市場競價交易示意圖

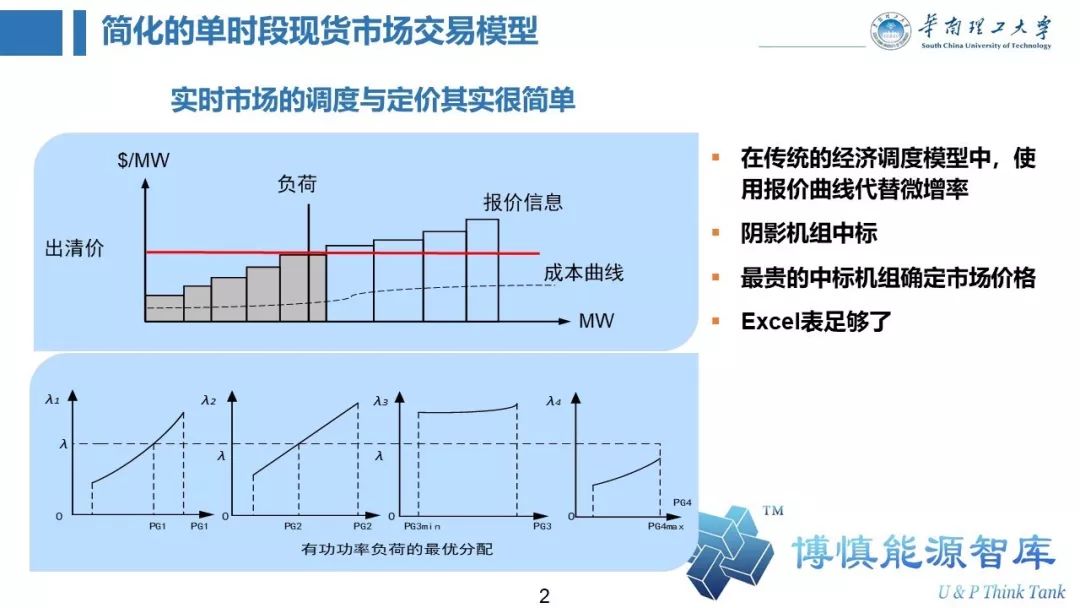

由上面的推導很容易聯想到《電力系統分析》課程中經濟調度問題所采用的經典的等耗量微增率(即每增加單位功率時燃料耗量的變化)準則,其含義為,在不考慮網絡損耗的情況下,按耗量微增率相等的原則來分配多臺發電機組的功率時,可使系統總的燃料消耗最小【圖2下半部】。如圖2中,求得系統耗量微增率為λ,對應的4臺發電機組的發電功率分別為PG1,PG2,0(機組耗量微增率全部大于系統耗量微增率),PG4MAX(機組耗量微增率全部小于系統耗量微增率),并滿足系統功率平衡條件,即PG1+PG2+PG4MAX=PL(系統負荷)。等耗量微增率的推導和上述單邊現貨模型求解過程是一樣的,只是將總購電費用最小的目標換為總燃料消耗最小。

圖2用更簡潔的方式圖示了單邊現貨競價的過程,假設發電機組申報的是階梯狀的報價曲線,則ISO按報價由低到高對發電機組申報的容量(電量)段進行排隊,直至發電機組總出力能夠滿足系統負荷,圖中陰影部分機組中標,而報價最高的中標機組確定市場價格,這種競價出清用Excel表格處理就足夠了【圖2上半部】。

圖2 現貨市場競價出清過程 vs. 經濟調度的等耗量微增率法

2

多時段現貨市場交易模型要注意上述現貨市場模型只是一個簡化模型,在實際應用中還必須考慮電廠和系統運行的各種約束條件。實際現貨市場交易模型有以下區別:1)采用多時段交易模型而不是單時段模型;2)用潮流方程取代【圖1中(2)式】的功率平衡方程,形成節點電價;3)考慮開停機優化;4)考慮更多的發電機組技術約束;5)在雙邊競價市場模式中,還包括負荷報價模型,購電總費用最小的優化目標【圖1中(1)式】也替換為社會福利最大化的目標。

在實際電力現貨市場中,都是多時段交易,實時電價一般由安全約束機組組合(Security Constrained Unit Commitment,簡稱SCUC)、安全約束經濟調度(Security Constrained Economic Dispatch,簡稱SCED)等短期運行優化模型求出,將每個時段對應于功率平衡約束的影子價格(或邊際價格)提出作為該時段的市場統一出清價格。圖3包括一個24時段NG臺機組的簡單的機組組合模型,與圖1相比,機組購電費用增加了開機費用,與機組停機時間有指數關系(停機時間越長,開機費用越高)【圖3右半部】。圖3舉例了3臺機組組合的簡單示意圖,機組1帶基荷,機組2帶腰荷,機組3帶峰荷【圖3右半部】。

在日前市場中,實際上是以日為交易周期,每個周期(1日)又分為若干時段(例如1小時),然后分時段按電量平衡模型計算出清價格和出清電量,由于每個時段內的功率被假設為常數,所以電量平衡模型就是功率平衡模型。對于日內實時市場,每個時段通常縮短為5-15min,但其基本概念是相同的。

因此,如圖3所示,該電力現貨市場的電能商品實際上是這樣定義的:將一個交易周期(1日)的功率曲線下的面積按等長時段切分成若干“條”,然后每條又分為若干可不等高的“段”。在1個時段中,成交的發電商各取1“段”(即1個商品),而按邊際價格出清方式,同一時段的各段負荷(即所有商品)的結算價是相同的,均為該時段成交機組的最高價格【圖3左下部】。所以多時段現貨交易實際上是對每個時段的負荷功率逐時段進行競價,并考慮各時段之間的耦合技術約束。

圖3 機組組合模型與多時段現貨市場交易示意圖

3

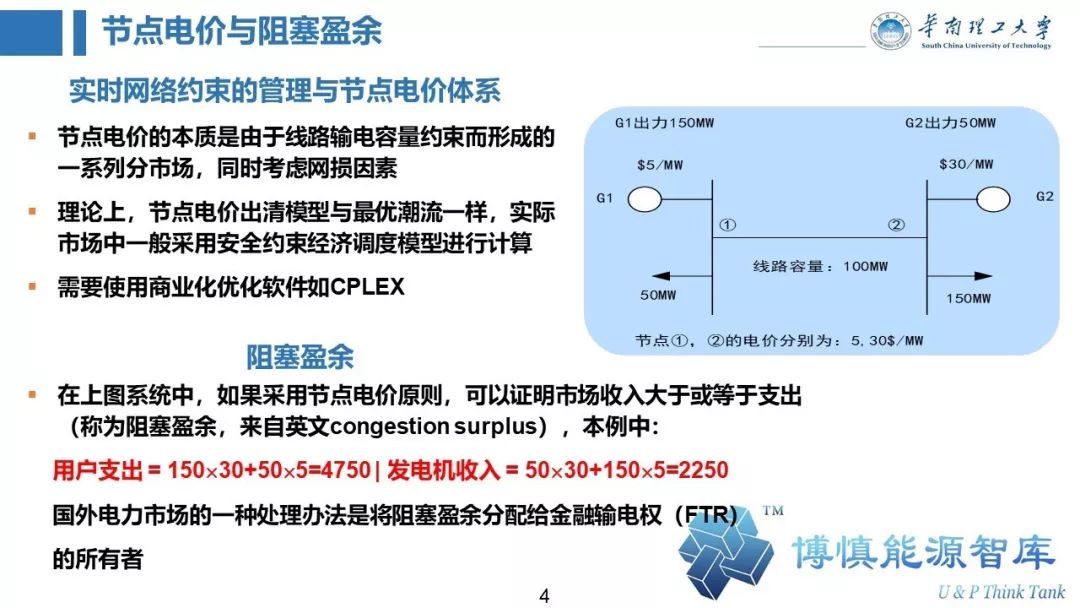

節點電價與阻塞盈余節點邊際電價(Locational Marginal Price)理論從20 世紀70 年代發展起來,已在北美、新西蘭、新加坡等地的電力現貨市場中得到應用,并在美國能源聯邦管理委員會(FERC)的推動下,成為其倡導的“標準市場設計”(Standard Market Design,SMD)的基石。節點電價是指在滿足各類設備和資源的運行特性和約束條件的情況下,在某一節點增加單位負荷需求時的邊際成本,即在某時間、某地點以最低成本“多消費1度電”所需要增加的成本。節點電價的典型定義包含3個分量:

節點電價=系統能量價格+阻塞價格+網損價格

節點電價理論是基于經典的優化調度模型、在滿足各種約束條件滿足情況下的資源優化配置電價,所以它與經濟調度和最優潮流有著深刻的聯系。最優潮流(或安全約束經濟調度)模型求解過程中對應于節點有功功率的拉格朗日乘子(影子價格)即為節點電價。在美國東部PJM(Pennsylvania, New Jersey, Maryland)電力市場的安全約束經濟調度模型中使用的是直流潮流約束。

由于節點電價被認為可以從空間與時間2個方面反映電力系統的實際供電成本(實際并非如此),被寄予厚望,并和金融輸電權一起被美國聯邦能源監管委員會作為建立高效競爭市場的一種機制。也被我國華東區域和廣東電力市場引入。本著復雜問題簡單化的原則,圖4以2節點系統的例子介紹了節點電價與相關的阻塞盈余的基本原理。

圖4中,在節點①,負荷為50MW,發電機組G1出力為150MW,報價為$5/MW,由于發電機組出力大于負荷,因此節點①的負荷完全由本地發電機組供應,按統一邊際價格出清原則,節點①的電價即為$5/MW。關鍵在于節點②,負荷為150MW,本地發電機組G2的報價為$30/MW,而受線路輸電容量(100MW)限制,由節點①送到節點②的“便宜電”最多只有100MW,剩下的50MW缺額只能由報價比較高的本地機組G2來供應,按統一邊際價格出清原則,節點②的電價即為$30/MW。由此可見,所謂節點電價實際上是由于線路輸電容量約束而形成的一系列分市場。如果不止一條輸電線路,而存在比較復雜的輸電網,其基本原理是類似的,只是由于潮流分布的關系,節點電價與負荷/發電機組功率的關系更加復雜。

另一個相關的概念為“阻塞盈余”(congestion surplus),從圖4可以簡單計算出,兩個節點電力用戶支出為$4750,而發電機組收入為$2250,兩者之差為$2500,即等于兩個節點之間的價差$25乘以線路傳輸功率100MW。在節點電價體系下,由于電能流入節點的市場出清電價一般要高于電能流出節點,這樣由電能流入節點的出清電價和阻塞線路的輸電功率所確定的購電費用一般要高于電能流出節點的出清電價和阻塞線路的輸電功率所確定的售電收入,兩者的差額就是阻塞盈余。可以證明,阻塞盈余不可能為負,但這需要比較復雜的數學優化理論。為分配阻塞盈余,在美國電力市場中引入了金融輸電權(Financial Transmission Rights,FTR),即阻塞盈余分配給金融輸電權的所有者。

圖4 機組組合模型與多時段現貨市場交易示意圖

4

差價合約的實現差價合約(Contract for Difference,CfD)為規避現貨市場價格波動引起的金融風險,交易雙方以事先約定的合約價格與合約交割時的現貨價格之差為基礎簽訂的一種金融合約。

差價合約最早在1990年代英國的強制型電力庫(Pool)模式中引入,后來在澳大利亞、北美、歐洲的電力市場中相繼被應用,我國2000年前后的浙江發電市場也引入了差價合約。競價用戶和競價機組除了向電力庫進行購售電報價以外,彼此間還可簽訂差價合約以規避市場風險。

如圖5所示,如果發電機組與某用戶簽訂了合約電量為Pc、合約價格為ρc的差價合約,現貨價格為ρM,該機組實發上網電量為Pg,則該發電廠的收入為:R=PgρM+Pc(ρc-ρM),即:發電收入=現貨市場售電收入+差價合約收入。

將該公式作簡單變換,可得到:R=Pcρc+ρM(Pg-Pc)。即,在現貨市場中根據機組報價安排機組交易(調度)計劃,合約電量按照合約價格結算,合約電量以外的電量以市場價結算。

差價合約的結算方式如圖5所示。可見,差價合約相當于機組與用戶都參與電力庫的集中競價時,他們之間的一個等效的固定價格為ρc的合約,但這僅僅是結算意義上的。差價合約對電網調度和物理運行沒有任何影響,而且在電力市場中也不能脫離電力庫而單獨存在,算不上嚴格意義上的雙邊合約。

圖5 差價合約的結算方式

至此為止,本文用5張PPT介紹了電力現貨市場的基本原理,實際的電力市場只是所考慮的技術約束條件更加復雜,其基本原理不變。對于厚厚的電力市場交易規則,應該學會“把厚書讀薄”,抓住其中最關鍵的部分。

本文部分PPT取材自浙江大學甘德強教授的講義,在此表示感謝。

責任編輯:仁德財