干貨丨廣東省2018年上半年電力交易情況分析

廣東省作為全國電改現行試點,售電公司的數量已排名第二。其下發的《關于2018年電力市場交易安排的通知》中通知中提到了核電廠參與月度發電權轉讓交易時,僅能在核電機組之間交易。

較之2017年的整體交易情況,可謂“一升一降一不變”。

升:

2018年廣東電力市場交易規模為1500億千瓦時-1600億千瓦時,照比2017年的1000億千瓦時,提高了50%以上。而在2018年年度雙邊協商交易規模里,提到了將達到1000億千瓦時,2018年,經安全校核后,月度集中競爭交易有效市場供需比暫定為1.2。

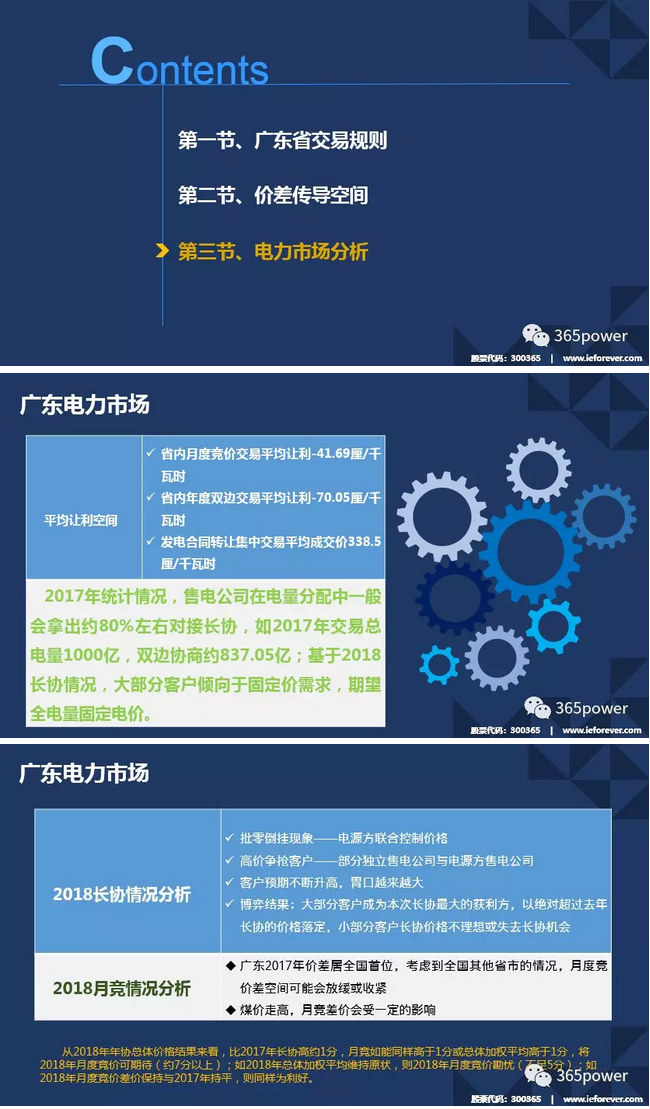

廣東2018年度雙邊協商交易突破上限 成交電量達1001.79億千瓦時,平均價差為7.66分/千瓦時。

2018年月度集中競價匯總情況,平均價差為-42.65厘/千瓦時。

降:

準入門檻:珠三角工商業用戶降為2500萬千瓦時,粵東西北工商業用戶門檻降為1500萬千瓦時。

不變:

電力用戶準入的審核流程不變。

下面我們來具體看一下廣東的電力交易情況:

當然,目前全國大部分省份已出臺輸配電價,可以計算出上式數值;也有少數省份還未出臺,還需等待省份內政策落實,或者借鑒同地理區域的其他省份價差傳導機制。

傳導差價均為正時,說明輸配電價核定時,留出了額外價差空間,售電公司與代理用戶約談時有比較大的購銷價差利潤空間可進行彈性談判;另外,售電公司與發電廠進行約談時,即使電廠不讓利,也有較大的購銷價差利潤空間。售電公司可在未來考慮發展更多優質社會客戶,爭取絕對的電量規模優勢,提高與發電廠的議價能力。

還有特殊情況的例如四川省,執行“水火打捆”。電廠談判時僅談水電電價,火電為執行政府規定電價,故售電公司與發電廠談判時,考慮到“水火打捆”比例為7:3,務必在低于上網標桿電價12.51厘/千瓦時(8.76厘/千瓦時除以水電所占權重70%)基礎上約談降價空間。

不難看出,廣東省的售電行業發展的還是不錯的,長協價差空間樂觀,名列全國首位。國家對于電力改革也是給予很大支持的,目前已批復8家電力現貨試點,南方以廣東省起步。而廣東省也及時追趕電改浪潮,廣東經信委在2017年12月10日印發《廣東電力現貨市場建設試點工作方案的通知》,為即將開展的現貨市場做好準備。

責任編輯:仁德財