市場(chǎng)化交易電價(jià)回升 電價(jià)下降已無進(jìn)一步空間?

我國本輪電力體制改革(簡(jiǎn)稱“電改”)之啟動(dòng)時(shí)點(diǎn),可追溯至 2015 年。2015 年 3 月 15 日,中共中央、國務(wù)院發(fā)布了此輪電改的綱領(lǐng)性文件——《關(guān)于進(jìn)一步深化電力體制改革的若干意見》(中發(fā)【2015】9 號(hào))文件(簡(jiǎn)稱“9號(hào)文”)。業(yè)界普遍認(rèn)為,這是繼 2002 年“廠網(wǎng)分離”以來,我國在電改領(lǐng)域頗具里程碑意義的舉措。

國家發(fā)改委、能源局于 2017 年初下發(fā)《電力中長(zhǎng)期交易基本規(guī)則(暫行)》(簡(jiǎn)稱《規(guī)則》)最具實(shí)操層面的指導(dǎo)意義,其為在全國范圍內(nèi)開展電力交易提供指引性標(biāo)準(zhǔn)。依據(jù) 9 號(hào)文框架,及《規(guī)則》指引,我們認(rèn)為,我國電改將的推動(dòng)主要是為了實(shí)現(xiàn)以下目標(biāo):

首先,開展電力市場(chǎng)競(jìng)爭(zhēng),讓用戶能夠以更低的價(jià)格,獲取更為優(yōu)質(zhì)的電力服務(wù)。

其次,讓不同類型電源同臺(tái)競(jìng)價(jià),并解決好經(jīng)濟(jì)效益與環(huán)境效益的平衡問題,讓更經(jīng)濟(jì)、更優(yōu)質(zhì)、更環(huán)保的電源品種得到應(yīng)有的發(fā)展,從而減少規(guī)劃層面對(duì)于廣東乃至全國電源結(jié)構(gòu)裝機(jī)的影響。

最終,還原電力本身的商品屬性,使電力價(jià)格能夠在一定程度上反映供需現(xiàn)狀、成本現(xiàn)狀,并在這一過程中盡量限制操縱、壟斷,做到有效、充分競(jìng)爭(zhēng)。

結(jié)合 2015 到 2017 兩年的電改實(shí)踐來看,我們認(rèn)為,以上三個(gè)目標(biāo)已經(jīng)逐步開始實(shí)現(xiàn),其中在降低用戶側(cè)電價(jià)方面的效果最為明顯。

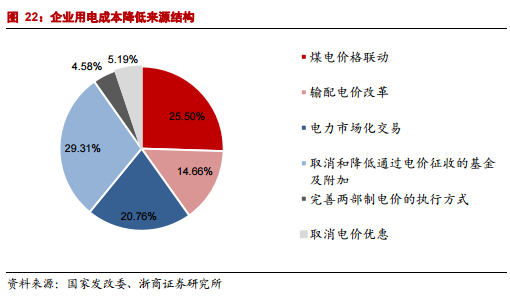

2018 年 4 月 19 日,國家發(fā)改委召開清費(fèi)減負(fù)專題發(fā)布會(huì),對(duì)降低用電成本成果進(jìn)行總結(jié),認(rèn)為 2015 年以來的各項(xiàng)舉措實(shí)現(xiàn)累計(jì)年降低企業(yè)用電成本 3275 億元,具體結(jié)構(gòu)為:

實(shí)施煤電價(jià)格聯(lián)動(dòng)。降低了燃煤機(jī)組標(biāo)桿上網(wǎng)電價(jià),進(jìn)而向用電側(cè)讓利,合計(jì)降低企業(yè)用電成本 835 億。

推進(jìn)輸配電價(jià)改革。2017 年 6 月底之前,在全國 32 個(gè)省級(jí)電網(wǎng)推進(jìn)輸配電價(jià)改革,核減電網(wǎng)企業(yè)的準(zhǔn)許收入,全部用于降低工商企業(yè)電價(jià),涉及降低企業(yè)用電成本 480 億元。

推進(jìn)電力市場(chǎng)化交易。2017 年市場(chǎng)交易電量是 1.6 萬億度,平均降價(jià) 5 分/度,降低企業(yè)用電成本 680 億元。

取消和降低通過電價(jià)征收的基金及附加。概括來說就是“三取消、兩降低”,共計(jì)實(shí)現(xiàn)降低用電成本 960 億元。

完善兩部制電價(jià)的執(zhí)行方式。規(guī)定企業(yè)可以根據(jù)自身的情況申請(qǐng)降低容量電價(jià),涉及資金 150 億元。

取消電價(jià)優(yōu)惠。取消對(duì)中小化肥的優(yōu)惠電價(jià),涉及資金 170 億元,用于降低了相關(guān) 21 個(gè)省的輸配電價(jià) 1 分錢。

占比情況如圖 22。

六大降費(fèi)舉措中的降低燃煤標(biāo)桿電價(jià)和電力市場(chǎng)化交易均與發(fā)電企業(yè)相關(guān),兩項(xiàng)合計(jì)實(shí)現(xiàn)降費(fèi) 1515 億元,占比高達(dá) 46%,可見發(fā)電企業(yè),尤其是火電企業(yè)為降低終端用戶電價(jià)做出了非常突出的貢獻(xiàn)。

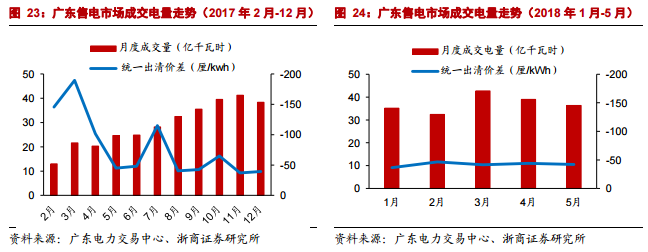

但進(jìn)入 2017 年以來,發(fā)電企業(yè)已經(jīng)無力在繼續(xù)向終端用戶讓利,其中燃煤標(biāo)桿電價(jià)在 2017 年中出現(xiàn)上調(diào),而市場(chǎng)化交易的降價(jià)幅度也日趨收窄。以廣東為例,其在 2017 年 2-12 月共開展 11 次月度電力市場(chǎng)直接交易,完成交易電量 319.58 億度,統(tǒng)一出清價(jià)差代表電廠向需求側(cè)讓利程度,隨供需比例變動(dòng)及煤炭?jī)r(jià)格高位運(yùn)行,基本呈現(xiàn)出逐漸縮小的趨勢(shì),如圖 23 所示。2018 年初至今,廣東共開展 5 次月度市場(chǎng)競(jìng)爭(zhēng)交易,從總體的價(jià)差結(jié)果來看,基本穩(wěn)定在-40 厘/度的水平,較去年同期大幅收窄,如圖 24 所示。

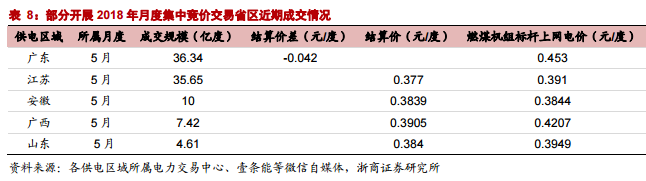

除廣東之外的江蘇、安徽、廣西、山東等多地亦開展月度集中競(jìng)價(jià)交易,從近期其他省區(qū)的月度集中競(jìng)價(jià)結(jié)果可以看出,發(fā)電側(cè)讓利的情況亦得到緩和,如表 8 所示。以安徽為例,安徽省電力交易中心于 4 月中旬完成 2018 年 5月集中交易,本次月度集中交易共成交 10 億度,其中發(fā)電側(cè)共申報(bào)電量 19.61 億度,而購電側(cè)共申報(bào)電量 41.3 億度,需求側(cè)電量為供給側(cè) 2 倍以上。從成交價(jià)差結(jié)果來看發(fā)電側(cè)統(tǒng)一出清價(jià)為 0.3839 元/度,僅比當(dāng)?shù)厝济簶?biāo)桿電價(jià)略低0.05 分/度。

表 8:部分開展 2018 年月度集中競(jìng)價(jià)交易省區(qū)近期成交情況

在 4 月中發(fā)改委為落實(shí) 2018 年政府工作報(bào)告中提出的“降低電網(wǎng)環(huán)節(jié)收費(fèi)和輸配電價(jià)格,一般工商業(yè)電價(jià)平均降低 10%”的要求,公布的《關(guān)于降低一般工商業(yè)電價(jià)的有關(guān)事項(xiàng)通知》。從具體的降費(fèi)措施來看,主要包括:清退臨時(shí)接電費(fèi)、降低部分省份輸配電價(jià)、提高兩部制電價(jià)靈活性、臨時(shí)性降低輸配電價(jià)等,主要讓利方為電網(wǎng)企業(yè),而不涉及發(fā)電企業(yè)。

綜合來看,我們認(rèn)為,在煤炭?jī)r(jià)格仍維持高位的情況下,發(fā)電企業(yè)已經(jīng)不具備繼續(xù)降價(jià)讓利的空間。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:仁德財(cái)

- 相關(guān)閱讀

- 電力要聞

- 交易行情

- 增量配網(wǎng)

- 電改政策

- 電改觀察

- 會(huì)展活動(dòng)

- 國際電力

-

電改2018 | 電改多點(diǎn)發(fā)力持續(xù)深入

-

增量配電網(wǎng)前三批試點(diǎn)項(xiàng)目業(yè)主名單出爐,看完別激動(dòng)!

2019-01-04增量配電網(wǎng)業(yè)主名單 -

2018年11月全國全社會(huì)用電量5647億千瓦時(shí)

-

電改2018 | 電改多點(diǎn)發(fā)力持續(xù)深入

-

2018年11月全國全社會(huì)用電量5647億千瓦時(shí)

-

楊宇棟調(diào)任中國鐵路總公司總經(jīng)理 陸東福將出任中國鐵路總公司董事長(zhǎng)

-

2019年湖南1月雙邊協(xié)商交易結(jié)果 價(jià)差-3.95元/兆瓦時(shí)

-

2018年11月分地區(qū)用電情況:東、中、西部地區(qū)全社會(huì)用電量同比均增長(zhǎng)5%以上

-

同比增長(zhǎng)140%!2019年年度省間市場(chǎng)化交易規(guī)模2490億度

-

增量配電網(wǎng)前三批試點(diǎn)項(xiàng)目業(yè)主名單出爐,看完別激動(dòng)!

2019-01-04增量配電網(wǎng)業(yè)主名單 -

河北省發(fā)布通知要率先壓縮項(xiàng)目審批、核準(zhǔn)和備案時(shí)間

-

2019年電力自動(dòng)化行業(yè)發(fā)展現(xiàn)狀及前景分析 看好配電自動(dòng)化發(fā)展前景

-

工信部發(fā)布《印制電路板行業(yè)規(guī)范條件》

-

中國啟動(dòng)第四批增量配電業(yè)務(wù)改革試點(diǎn),要求年供電量超1億度或電網(wǎng)投資超1億元

-

發(fā)改委《關(guān)于支持優(yōu)質(zhì)企業(yè)直接融資 進(jìn)一步增強(qiáng)企業(yè)債券服務(wù)實(shí)體經(jīng)濟(jì)能力的通知》

-

電力市場(chǎng)“肅整”颶風(fēng)下售電公司暴露“短板”

-

電網(wǎng)企業(yè)配合清理“轉(zhuǎn)供電”應(yīng)注意的問題

-

四川單機(jī)容量最大電鍋爐在瀘州正式投運(yùn)