能源互聯(lián)網(wǎng)“三個層面”的產(chǎn)業(yè)機遇

我們處在一個能源格局巨變的時代,這個時代是技術變革的時代,能源技術的不斷突破,能源結構發(fā)生顛覆性改變;這個時代是體制變革的時代,電力市場的不斷開放,能源行業(yè)的現(xiàn)有業(yè)務模式、盈利模式即將面臨巨大的沖擊;這個時代是“互聯(lián)網(wǎng)+”的時代,互聯(lián)網(wǎng)與能源不斷融合,非傳統(tǒng)競爭對手不斷涌現(xiàn),正加速行業(yè)的顛覆進程。

能源互聯(lián)網(wǎng)是開放的平臺

“能源互聯(lián)網(wǎng)”概念的第一次出現(xiàn)是在杰里米•里夫金(Jeremy Rifkin) 2012年出版的《第三次工業(yè)革命》書中,他提出了能源互聯(lián)網(wǎng)的四個主要特征。①以可再生能源為主要一次能源;②超大規(guī)模接入分布式發(fā)電與儲能系統(tǒng),形成產(chǎn)銷一體新形態(tài);③基于互聯(lián)網(wǎng)技術實現(xiàn)廣域能源共享;④支持交通系統(tǒng)的電氣化,即由燃油汽車向電動汽車轉變。

正如里夫金描述的那樣,我們認為能源互聯(lián)網(wǎng)是以智能電網(wǎng)為核心、可再生能源為基礎、互聯(lián)網(wǎng)為紐帶,通過能源與信息高度融合,實現(xiàn)能源高效清潔利用的新型能源體系。是將分布式發(fā)電、儲能系統(tǒng)、負荷等組成眾多的微型能源網(wǎng)絡,形成產(chǎn)銷合一的新模式;是采用先進的信息技術,智能終端和平臺,使得能量和信息雙向流動,對等交換;是傳統(tǒng)電網(wǎng)與智能化技術廣泛融合,發(fā)揮先進輸電技術,將傳統(tǒng)電網(wǎng)升級為具有強大能源資源優(yōu)化配置功能的智能化平臺。

與傳統(tǒng)互聯(lián)網(wǎng)類似,能源互聯(lián)網(wǎng)具備智能化、平臺化、和共享性三個基本特點。智能化體現(xiàn)在能源互聯(lián)網(wǎng)對能源大數(shù)據(jù)智能采集并打通信息閉環(huán);平臺化體現(xiàn)在打破行業(yè)壁壘,接納各類市場主體;共享性體現(xiàn)在協(xié)助共享行業(yè)資源,實現(xiàn)產(chǎn)業(yè)互補。

能源互聯(lián)網(wǎng)“三個層面”的產(chǎn)業(yè)機遇

能源互聯(lián)網(wǎng)的發(fā)展將顛覆現(xiàn)有的能源格局與能源體系,也催生新興商業(yè)模式和機遇的不斷涌現(xiàn),隨著資本市場的深入介入,我們認為未來的能源互聯(lián)網(wǎng)的機會將會形成一個“三個層面”的產(chǎn)業(yè)機會。

在實體網(wǎng)層面,以電力網(wǎng)絡為主體骨架,融合氣、熱等網(wǎng)絡,覆蓋包含能源生產(chǎn)、傳輸、消費、儲存和轉換的整個能源鏈。商業(yè)機遇包括了分布式能源發(fā)電、微電網(wǎng)建設、增量配網(wǎng)、售電、電動汽車等。

在數(shù)據(jù)信息層面,物聯(lián)網(wǎng)、大數(shù)據(jù)、移動互聯(lián)網(wǎng)等信息技術的飛速發(fā)展,為能源生產(chǎn)、傳輸、消費、儲存和消費的整個產(chǎn)業(yè)鏈提供信息支撐。商業(yè)機會包括了大數(shù)據(jù)分析、信息數(shù)據(jù)交換、數(shù)據(jù)安全、智能交易體系(碳交易、電力交易)等。

在運營平臺層面,則要充分運用互聯(lián)網(wǎng)思維,以用戶為中心,實現(xiàn)業(yè)務價值。在整個能源鏈上提供運營增值業(yè)務,提供解決方案。商業(yè)機會包括了運維服務、需求側管理、綜合能源服務等。

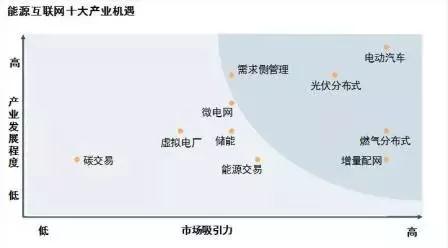

不同商業(yè)機會的發(fā)展階段以及市場吸引力有所差別,我們篩選出了未來有機會的十大產(chǎn)業(yè)機遇(圖2)。

近期最有條件快速發(fā)展的產(chǎn)業(yè)包括燃氣分布式、光伏分布式、增量配電網(wǎng)、電動汽車及需求側管理。

燃氣分布式的裝機容量將會以17.5%年均增長率在2035年達到2500億瓦。五大電力集團、燃氣石油公司以及專業(yè)技術服務公司等各類企業(yè)均可以找到期定位在燃氣分布式中業(yè)務中有所發(fā)揮;

中國的光伏市場目前是全球最大,并且新增裝機容量將維持在全球增量的20%-30%。我們預計到2035年,分布式光伏裝機容量將達到30000億瓦,其中大中型分布式(>=1MW)的將占到60%左右;

(圖2)

電力體制改革所帶來的增量配電網(wǎng)的放開將面臨更加激烈的競爭,增量配電網(wǎng)包括新的工業(yè)區(qū)建設、現(xiàn)有園區(qū)擴容、新商業(yè)中心等一系列原先被電網(wǎng)企業(yè)所壟斷的優(yōu)質配網(wǎng)資源。我們預計在2035年左右,全國工商業(yè)增量配電網(wǎng)容量將達到5550億瓦左右。

而電動汽車作為近年來發(fā)展最迅速的產(chǎn)業(yè)之一,在2035年預計將會有超過3000萬輛的保有量,同時當年的銷售量預計將會超過500萬輛。

需求側管理是指通過采取有效措施,引導電力用戶優(yōu)化用電方式,提高終端用電效率,優(yōu)化資源配置,改善和保護環(huán)境,實現(xiàn)最小成本電力服務所進行的用電管理活動。在我國開展需求側響應的空間很大,例如在華東地區(qū)的夏季日負荷的構成中, 商業(yè)可調(diào)負荷占16%, 民用可調(diào)負荷占13%, 總可調(diào)負荷占比達到了29%

除了近期能夠迅速發(fā)展的產(chǎn)業(yè)機會外,我們認為像儲能、微電網(wǎng)、能源交易、虛擬電廠以及碳交易也是未來可以進一步去探索的產(chǎn)業(yè)方向。

機遇永遠垂青于變革者

對于傳統(tǒng)電網(wǎng)企業(yè)來說,能源互聯(lián)網(wǎng)帶來的挑戰(zhàn)是實實在在的。尤其是增量配網(wǎng)的放開與能源互聯(lián)網(wǎng)的開放性及共享性將會極大的削弱電網(wǎng)的控制力。優(yōu)質客戶會因為更加有競爭力的產(chǎn)品和服務而流失,從國外電改后其主要電網(wǎng)不斷流失客戶的事實中可以得到印證。因此,對于傳統(tǒng)電網(wǎng)企業(yè)來說,必須轉變思想,積極參與競爭,在需求側守住增量配電網(wǎng),積極開拓三聯(lián)供等綜合能源業(yè)務;在供給側則可以順勢把握住國家政策,大力開發(fā)清潔能源;同時關注和孵化有潛力的競爭性產(chǎn)業(yè),迅速打通產(chǎn)業(yè)鏈,因此傳統(tǒng)電網(wǎng)企業(yè)需要“積極轉型,打造市場競爭的實力”。

對于傳統(tǒng)發(fā)電及其它能源類企業(yè),能源互聯(lián)網(wǎng)時代是挑戰(zhàn)和機遇并存。發(fā)電企業(yè)逐漸從幕后走到前臺直接面對客戶,因此勢必面臨多樣化的業(yè)務類型。由于電力需求增長的下滑,應適時轉變思路,從原先與發(fā)電企業(yè)的單一橫向競爭逐漸轉變成多環(huán)節(jié)競爭。傳統(tǒng)發(fā)電企業(yè)應關注清潔能源發(fā)電,積極布局綜合能源業(yè)務,關注分布式能源,為需求側響應系統(tǒng)提供決策支持,從而進一步在能源互聯(lián)網(wǎng)中搶占優(yōu)勢地位。總之,對于傳統(tǒng)能源類發(fā)電企業(yè)是要“面向客戶,走向終端市場”。

對于電力設備企業(yè)來說,能源互聯(lián)網(wǎng)對正在踐行《中國制造2025》的企業(yè)無疑是提出了更高的要求。對于設備企業(yè),解決能源與“互聯(lián)網(wǎng)”融合深度不足,支撐和推進電力裝備制造的升級換代發(fā)展是當務之急。同時可以考慮與其它企業(yè)一起合作,在物聯(lián)網(wǎng)及人工智能方面積極發(fā)力,共同開發(fā)智能化的解決方案。總之,設備企業(yè)需要積極“升級換代,發(fā)揮智造優(yōu)勢”。

對于互聯(lián)網(wǎng)及信息技術企業(yè)來說,能源大數(shù)據(jù)是未來能源互聯(lián)網(wǎng)非常重要的基石。2016年4月國家發(fā)改委印發(fā)了《關于推進“互聯(lián)網(wǎng)+”智慧能源發(fā)展的指導意見》,其中明確提出“發(fā)展能源大數(shù)據(jù)服務應用”,對信息技術企業(yè)提出了要求和期望,在大數(shù)據(jù)的集成和安全共享、業(yè)務服務體系和行業(yè)管理與監(jiān)督體系三方面提出了要求。但是由于能源大數(shù)據(jù)共享和交易仍然是一個剛萌芽的狀態(tài),如何有效獲取能源大數(shù)據(jù),并把能源大數(shù)據(jù)與其它大數(shù)據(jù)進行融合,最大化能源大數(shù)據(jù)的價值,需要互聯(lián)網(wǎng)及信息技術企業(yè)進一步深入探討和研究,尋求與各方的利益最大化。 總之,對于互聯(lián)網(wǎng)及信息技術企業(yè)來說是要“有效融合,深挖(能源)數(shù)據(jù)的價值”。

結束語

面對巨變的格局,不進則退。能源互聯(lián)網(wǎng)對于各類企業(yè)的發(fā)展既存在挑戰(zhàn)也存在機遇,抓住機遇的企業(yè)勢必能迎來新一輪的業(yè)務騰飛。

官方微信售電那點事兒")

責任編輯:仁德財

-

電改2018 | 電改多點發(fā)力持續(xù)深入

-

增量配電網(wǎng)前三批試點項目業(yè)主名單出爐,看完別激動!

2019-01-04增量配電網(wǎng)業(yè)主名單 -

2018年11月全國全社會用電量5647億千瓦時

-

2019年湖南1月雙邊協(xié)商交易結果 價差-3.95元/兆瓦時

-

2018年11月分地區(qū)用電情況:東、中、西部地區(qū)全社會用電量同比均增長5%以上

-

同比增長140%!2019年年度省間市場化交易規(guī)模2490億度

-

增量配電網(wǎng)前三批試點項目業(yè)主名單出爐,看完別激動!

2019-01-04增量配電網(wǎng)業(yè)主名單 -

河北省發(fā)布通知要率先壓縮項目審批、核準和備案時間

-

2019年電力自動化行業(yè)發(fā)展現(xiàn)狀及前景分析 看好配電自動化發(fā)展前景