從電力消費結構看經濟和電力高質量發展

黨的十九大報告提出,我國經濟已由高速增長階段轉向高質量發展階段,正處在轉變發展方式、優化經濟結構、轉換增長動力的攻關期;必須以供給側結構性改革為主線,推動經濟發展質量變革、效率變革、動力變革。高質量發展既是黨的十九大對我國經濟發展階段作出的一個重大判斷,是對經濟發展進入新常態的新表述,也是在我國部分行業產能過剩、產業總體處于中低端水平、勞動年齡人口逐年減少、生態環境約束強化等背景下對經濟發展提出的硬要求。2018年國務院政府工作報告提出做好今年工作,要注重三點,其中第一點就是大力推動高質量發展,主要體現為一方面要“穩”,要確保經濟運行在合理區間,實現經濟平穩增長和質量效益提高互促共進;另一方面要“進”,要著力解決發展不平衡不充分問題,促進經濟結構優化升級。

電力作為一種重要生產要素,電力消費包括總體以及分產業、分行業數據,可以較好地反映出我國經濟總體以及分產業、分行業運行情況,是反映國民經濟運行與發展的“晴雨表”;通過分析電力消費增速、結構、拉動率、電耗水平等指標的變化情況,是觀察經濟高質量發展的一個較好角度。同時,電力是國民經濟的重要基礎產業,也是工業行業中資產規模最大的一個行業,電力行業的高質量發展是經濟高質量發展的重要領域;黨的十九大報告提出,要推進綠色發展,推進能源生產和消費革命,構建清潔低碳、安全高效的能源體系,為電力高質量發展提出了要求、指明了方向。

從電力消費看經濟高質量發展

從電力消費增速看:一是今年以來電力消費較快增長反映出經濟運行在合理區間。1-4月份,全國全社會用電量同比增長9.3%,增速同比提高2.6個百分點,電力消費較快增長既有年初的低溫寒冷天氣因素,也有電能替代快速推廣的因素,但最主要的因素是經濟運行在合理區間、宏觀經濟基本面對電力消費增長提供了主要支撐。與一季度國內生產總值同比增長6.8%、增速與上年四季度持平,1-4月份工業增加值增長6.9%、增速比一季度加快0.1個百分點的平穩增長態勢相吻合。

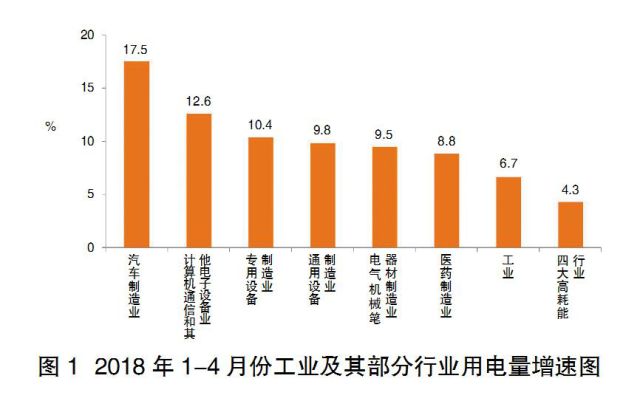

二是高技術及裝備制造業用電量快速增長、高耗能行業用電增速回落反映出工業生產轉型升級效果較為明顯。1-4月份,汽車制造業、計算機/通信和其他電子設備制造業、專用設備制造業、通用設備制造業、電氣機械和器材制造業、醫藥制造業等行業用電量增速均超過8%,明顯高于工業用電平均增長水平(見圖1),與1-4月份高技術制造業增加值同比增長11.9%、裝備制造業增加值增長9.2%,明顯快于規模以上工業增加值6.9%的增速水平相吻合。而四大高耗能行業合計用電量同比增長4.3%、增速同比回落4.0個百分點,其中,有色金屬冶煉和壓延加工業僅增長1.9%,化工行業僅增長1.7%,與1-4月份水泥、平板玻璃、生鐵、原鋁(電解鋁)、硫酸、燒堿、乙烯等高耗能行業產品產量接近零增長或負增長的生產態勢相吻合。

三是第三產業用電量快速增長反映出服務業保持較快增長。1-4月份,第三產業用電量同比增長14.6%。第三產業內各行業用電量均實現較快增長,其中,信息傳輸/軟件和信息技術服務業用電同比增長23.9%,近十年來持續呈現兩位數增長態勢;房地產業用電增長18.4%,批發和零售業用電增長14.7%(其中充換電服務業用電增長48.9%),交通運輸/倉儲和郵政業用電增長12.1%,住宿和餐飲業用電增長12.1%,租賃和商務服務業用電增長9.6%。第三產業及各行業用電量快速增長,與服務業持續較快增長、對經濟增長的貢獻持續提高的態勢相吻合。

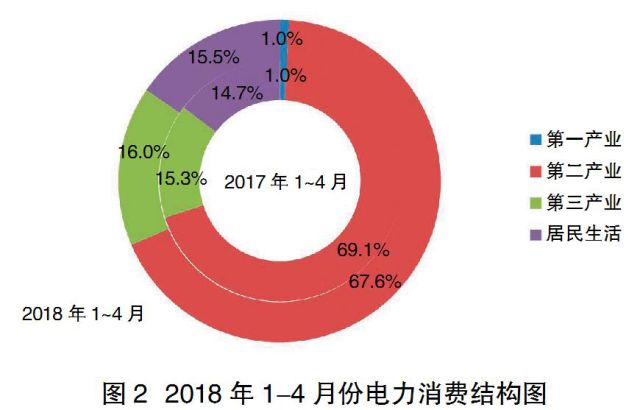

從電力消費結構看:電力消費結構的調整變化反映出產業結構繼續調整優化。1-4月份,第三產業、城鄉居民生活用電量所占全社會用電量比重分別為16.0%和15.5%,同比分別提高0.7和0.8個百分點(見圖2);第二產業用電量占全社會用電量比重為67.6%,同比降低1.5個百分點,其中主要是四大高耗能行業用電量比重同比降低1.3個百分點,而高技術及裝備制造業用電量比重同比提高0.1個百分點。與我國經濟發展中服務業比重持續上升,產業結構持續調整優化的態勢相吻合。

從電力消費增長動力看:拉動電力消費增長的動力逐步由高耗能行業向服務業、高技術和裝備制造業等轉換,反映出當前拉動經濟增長的動力轉換。1-4月份,第三產業和居民生活用電量增長對全社會用電量增長的貢獻率分別為24.0%和23.7%,同比分別提高5.5和15.6個百分點。第二產業用電量對全社會用電量增長的貢獻率為51.2%,同比降低20.7個百分點;其中,四大高耗能行業貢獻率為13.6%,同比降低22.7個百分點,超過第二產業降幅,可見第二產業貢獻率的下降全部來自于高耗能行業貢獻率的下降。1-4月份,第三產業和居民生活用電量增長對全社會用電量增長的拉動率均為2.2個百分點,同比分別提高1.0和1.7個百分點。第二產業的拉動率為4.8個百分點、同比持平,其中四大高耗能行業拉動率為1.3個百分點、同比下降1.2個百分點;四大高耗能行業拉動率明顯下降,而第二產業拉動率持平,主要是通過高技術及裝備行業增長的拉動作用來彌補。可見,當前全社會用電量增長主要動力已從前幾年的傳統高耗能行業,逐步向服務業、生活用電、高技術及裝備制造業轉換,與當前我國經濟逐步從要素驅動、投資驅動轉向服務業發展及創新驅動,新舊增長動力正在持續轉換的態勢相吻合。

從電耗水平看:第二產業單位增加值電耗水平下降反映出實體經濟節能降耗、綠色發展效果顯現。國家持續加大經濟結構調整力度,高新技術行業比重上升,節能節電技術在工業領域中不斷推廣應用,電能利用效率提升,計算出一季度第二產業單位增加值電耗同比下降3.1%,其中制造業單位增加值電耗同比下降3.8%。與能源資源和生態環境約束日趨強化下國家推動綠色發展,加快傳統產業優化升級,大力發展戰略性新興產業,大力度推進生態文明建設,建立健全綠色低碳循環發展的經濟體系相吻合。

電力行業自身高質量發展

今年以來電力行業全面貫徹落實黨的十九大以及全國“兩會”精神,做好新時代電力工作,推動電力高質量發展,成效明顯,主要體現為:

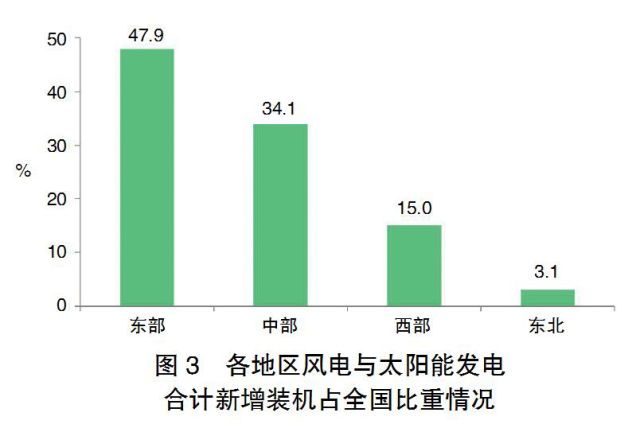

從投資及基建新增裝機情況看,一是發電裝機結構延續綠色清潔發展趨勢。1-4月份,全國新增發電裝機容量2952萬千瓦、同比減少29萬千瓦;其中,新增非化石能源發電裝機2166萬千瓦、同比增加296萬千瓦,占新增總裝機的73.4%,創歷年新高,比重同比提高10.7個百分點。截至2018年4月底,全國全口徑非化石能源發電裝機比重為39%,同比提高2.4個百分點。二是煤電新增裝機容量同比減少超4成。1-4月份,全國基建新增火電裝機876萬千瓦、同比減少25%,其中,基建新增煤電581萬千瓦、同比減少43.1%,在國家推動化解煤電過剩產能形勢下,從嚴控制煤電新增規模效果明顯。三是風電和太陽能發電建設布局進一步優化。1-4月份,全國新增并網風電、太陽能發電裝機容量為534、1294萬千瓦,其中,東、中部地區風電和太陽能發電新增裝機占全國新增裝機的比重分別為68.7%和87.4%,均超過三分之二,其中風電比重提高20.5個百分點。

從發電生產及消納看,一是風電等非化石能源發電量快速增長。1-4月份,全國核電、風電、太陽能發電量分別為827、1351、499億千瓦時,同比分別增長10.2%、35.5%和66.7%,明顯超過全國發電量平均增長水平(7.7%)。二是棄風棄光問題繼續得到改善,風電、太陽能發電設備利用小時同比提高。根據國家能源局數據,一季度棄風率8.5%,同比下降8個百分點,大部分棄風限電嚴重地區的形勢均有所好轉,其中,吉林、黑龍江棄風率下降超過25個百分點;一季度棄光電量同比下降30%,棄光率4.3%、同比下降5.4個百分點,新疆、甘肅等地區棄光率下降明顯。與此相對應,風電、太陽能發電設備利用小時同比提高,一季度并網風電、太陽能發電設備利用小時同比分別提高124、14小時,1-4月份提高幅度進一步擴展至150、16小時,政府及企業多措并舉解決清潔能源消納問題效果明顯。

從電網投資及資源優化配置情況看,一是農網及配網投資比重繼續過半。新一輪農網改造升級在上年取得階段性重大進展,完成了國家要求的“中心村電網改造升級,實現平原地區機井用電全覆蓋”任務。今年1-4月份,110千伏及以下電網投資占電網總投資比重繼續超過一半,農網及配網投資繼續成為電網的投資重點,為貧困地區脫貧攻堅以及農村經濟繁榮發展注入了新動力,并進一步提高了配網的供電質量和供電可靠性。二是跨區和跨省送電量均實現快速增長。1-4月份,全國完成跨區送電量1267億千瓦時、同比增長25.6%,增速同比提高15.8個百分點;全國跨省送出電量3628億千瓦時、同比增長21.8%,增速同比提高13.2個百分點。跨區跨省送電量的快速增長主要是近年來多條特高壓交直流工程陸續投產,助推資源優化配置能力持續提升。

由上可見,今年以來電力行業高質量發展取得較大成績,但行業發展也仍然面臨經營效益不樂觀、系統安全生產及穩定運行壓力加大、電力燃料供應偏緊等挑戰,尤其是煤電行業持續大面積虧損(虧損面50%左右)是當前主要挑戰之一。

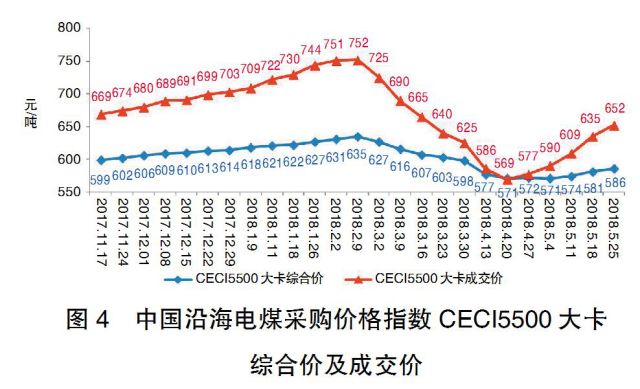

從效益的表面統計數據來看,在風電、太陽能發電快速發展、利潤較快增長的帶動下,發電行業利潤同比仍有所增長,面上形勢好于2017年,但發電企業實際經營情況較為嚴峻。分析原因,從成本端來看,發電企業的成本總體持續上升。一是電煤價格高位波動,電煤成本同比仍然繼續上漲。今年春節前國家有關部門多措并舉對電煤保供控價、效果明顯,中國沿海電煤采購價格指數CECI 5500大卡成交價從2月9日的752元/噸,回調至4月20日的569元/噸。但受市場消費需求較快增長、進口煤收緊等因素綜合影響,在市場煤價剛回調至綠色區間上限時,便開始出現了較為明顯的反彈,CECI已連續五周上漲,累計上漲83元/噸,5月25日發布的CECI 5500大卡成交價已漲至652元/噸(見圖4)。前4個月電煤成本總體仍然上漲,華能、大唐、華電、國家電投四大發電集團因電煤價格上漲導致電煤采購成本同比提高超過100億元,全國煤電行業電煤采購成本同比提高接近300億元。高位煤價仍然是導致煤電行業大面積虧損、電力行業效益大幅下滑的最主要因素。二是煤電企業需持續投入巨額環保資金,財務負擔加重。國家對環保的重視程度越來越高、對環保的要求也日益提高,煤電行業作為我國大氣污染物排放主要領域之一,在不同階段先后進行了煙氣脫硫、脫硝、除塵等建設和改造;“十三五”時期開始實施大規模的超低排放改造,東部地區已在2017年底前完成超低排放改造,中部、西部的煤電機組分別要求于2018年底、2020年底前完成超低排放改造,對我國大氣環境質量的改善持續作出巨大貢獻。針對環保標準和要求的不斷提高,發電企業積極進行超低排放等環保改造,但改造資金多來自貸款,隨著環保資金投入的不斷增加,給企業來帶繁重的財務負擔。

從收入端來看,發電企業的收入受諸多因素的抑制:一是近幾年煤電上網電價接連下降。2015年以來兩次下調全國煤電上網標桿電價累計約5分/千瓦時,2016年下半年以來電煤價格持續上漲,但在社會降成本的大背景下,煤電聯動未能得到有效執行,下調的電價未得到恢復,所以兩次電價下調對當前的影響持續存在,預計對今年煤電行業收益的影響超過2000億元。二是市場化交易電量規模持續擴大,市場化交易電價下降。在國家持續深化電力體制改革的大背景下,電力市場化交易電量規模持續擴大,2017年交易電量累計1.63萬億千瓦時、同比增長45%,占全社會用電量比重達26%左右、同比提高7個百分點,電力企業收入減少超過600億元;預計今年全年全國市場化交易電量規模超過2萬億千瓦時。今年一季度華能等四大發電集團市場化交易電量占售電量比重超過30%,平均結算電價比核批電價平均降幅接近4分/千瓦時,讓利減收60億元左右。三是可再生能源補貼支付明顯滯后。近年來風電、太陽能發電等可再生能源補貼資金缺口不斷增大,補貼不及時、不到位現象嚴重。據了解,截至2017年底全國可再生能源補貼缺口已超1000億元,部分大型發電集團今年一季度新拖欠金額超過20億元,明顯超過集團利潤總額,賬面利潤短期內難以轉化為實際資金流,導致發電企業資金周轉困難,進一步加重財務成本負擔。四是環保補貼難以彌補環保投入。企業環保資金投入持續增加,且環保設施運行成本較高,但很大一部分電廠的環保電價補貼不足以彌補環保設施運維成本,造成企業經營壓力進一步加大。

可見,發電企業成本總體持續上升,但在收入端得不到有效疏導,發電企業實際經營情況較為嚴峻,其帶來的負面影響和挑戰是多方位的。如,煤電企業持續虧損嚴重影響企業正常生產經營和企業職工隊伍穩定;不利于國有資產的保值增值;部分企業瀕臨資金鏈斷裂,導致機組檢修維護投入不足,安全穩定運行受到影響,給供電供熱帶來隱患。

電網企業當前的效益也面臨較大挑戰。從成本端看,電網企業履行電力普遍服務義務,貫徹落實脫貧攻堅、鄉村振興、援疆援藏等戰略部署,不斷加大農網建設投資,資金投入巨大,且運行維護成本高。從收入端看,政府工作報告中提出降低電網環節收費和輸配電價格,一般工商業電價平均降低10%,其中很大一部分由電網企業承擔;電力企業的普遍服務,尤其是脫貧攻堅、援疆援藏等,收入明顯不足以彌補資金投入及運行維護成本,部分省級電網企業虧損。

結論及有關思考

通過上述電力消費方面的數據分析,印證了今年以來經濟運行在合理區間、服務業保持較快增長、工業持續轉型升級、產業結構繼續調整優化、拉動經濟增長的新舊動力持續轉換,實體經濟綠色發展效果顯現等態勢,綜合反映出經濟在高質量發展方面取得了明顯成效。通過電力供應方面的數據分析,體現出發電裝機結構進一步清潔低碳、新增裝機布局進一步優化、非化石能源發電量快速增長、消納問題持續得到緩解、資源優化配置能力進一步得到提升,綜合反映出電力行業在構建清潔低碳、安全高效能源電力體系,在推進行業高質量發展方面取得新成效;但也面臨行業經營效益形勢較為嚴峻等挑戰。

從后續的發展來看,經濟方面,預計服務業將繼續較快增長,中國制造2025發展規劃等逐步推進和落地,經濟結構持續優化升級、產業結構持續優化調整仍然是大趨勢,經濟在高質量發展的“進”方面將持續取得進展。但經濟在“穩”方面,存在較大壓力。年初眾多經濟學家宣稱全球經濟進入全面復蘇,但一季度世界經濟強國日本、英國、德國等國家的經濟數據紛紛爆冷,經濟增速不及預期,都出現明顯下滑,全球經濟復蘇存在曲折反復,對我們后續外貿出口帶來下行壓力;4月份我國固定資產投資、社會消費品零售增速均呈現下滑態勢,固定資產投資中的房地產投資實現較快增長,但房地產土地購置面積、銷售面積和銷售額、資金到位等其他重要指標,均低速增長且持續下滑,預計后續房地產投資下滑概率較大,固定資產投資下滑壓力進一步加大。因此從投資、消費、進出口“三駕馬車”的發展情況來看,后續經濟運行在合理區間的壓力較大,國家將可能在擴大投資、拉動內需等方面相繼出臺相關措施來保“穩”。

電力方面,貫徹落實黨的十九大精神,構建清潔低碳、安全高效的能源電力體系,推進行業高質量發展,仍然是電力行業當前及今后一個時期的主要努力方向。當前行業高質量發展中面臨的主要挑戰是行業經營效益形勢較為嚴峻,其最核心問題是燃料成本高位上漲。電力作為國民經濟的重要基礎產業,煤電是電力主力電源,煤電企業的大面積虧損難以長時間持續,而在當前國家提出降用電成本的大背景下,煤電聯動難以落地實施。當前解決煤電企業經營困難的最關鍵最有效途徑是將電煤價格控制在綠色區間,以降低發電企業燃料成本。同時,針對當前電力消費需求較快增長、電煤供應偏緊的現實情況,相關部門也有加大煤炭市場供給力度、保障迎峰度夏期間電煤穩定供應的現實需求。多措并舉加大煤炭市場供應,實現電煤供需平衡偏寬松,既可以保障迎峰度夏電力安全穩定供應,又可以在寬松形勢下將電煤價格引導回落至綠色區間。因此,提高煤礦產能利用率、加快優質煤炭產能項目核準和核增、適當放寬進口煤限制、進一步提高中長期合同比重并加大履約督查、增加鐵路運力有效供給、加強煤炭市場價格監管等,將應是相關部門后續的主要選擇。

責任編輯:仁德財