能源區塊鏈的未來:我國能源區塊鏈藍海潛力無窮

能源行業大力邁入新格局,我國供給結構亟待優化。

作者近年來,全球能源需求增長緩慢,能源轉型推動新能源快速發展,能源消費結構清潔化趨勢明顯。在新政策情景下,我國的能源需求增長速度每年下降1%左右,從2004年高達16.84%的增速一路下降至2015年的低點0.96%,不到自2000年以來的年平均水平的六分之一。截至2016年,我國能源消費構成中,煤炭和石油占比已經從2000年的90.5%下降至80.3%,而能源供給構成中,天然氣、水電、核電和風電等能源供給也一直在穩步增加。然而我國能源供給結構依然存在大量痛點,包括供給壟斷、結構轉變緩慢、清潔化不足、價格非理性和供給動力不足等問題。自09年以來,國家開始大力推進能源行業的供給側改革,卓有成效但阻力依舊。

區塊鏈技術帶來能源供給結構改革的新曙光。

全球能源互聯網是基于互聯網技術應用發展背景下的清潔、高效的能源利用方式,在緩解環境污染問題的同時,得以提高資源利用效率以及資源整合重組進程,有助于有效地進行能源供給側改革。而區塊鏈天然的去中心化和可分散的特點可以構建一個去中心化的能源系統,具有以下三個優勢:(1)搭建分布式能源交易和供應體系,(2)制定能源管理部門的區塊鏈智能合約,(3)安全儲存能源交易數據。

能源區塊鏈:相關項目紛紛落地。

目前能源區塊鏈項目主要集中在發達國家,主要在以下多個場景中發揮作用:(1)區塊鏈能源的點對點交易,(2)分布式傳統能源的構建,(3)能源市場交易代幣化,(4)批發能源交易市場,(5)電動汽車的區塊鏈能源。

現階段已經有多家項目公司在這些場景達成應用,包括LO3Energy的微電網、Electron的分布式天然氣和電力計量系統、Power Ledger的代幣化區塊鏈能源交易市場、Enerchain的集成化能源批發交易系統和Innogy的區塊鏈電動汽車充電系統,這些項目都收獲了多家巨頭的注資。

能源區塊鏈的未來:更多商業模式步入實體化進程。

2018年能源區塊鏈的發展態勢主要在四個方面:(1)正對區塊鏈進行的能源設施投資將呈現增長態勢,(2)美國的能源設施將進入試點階段,(3)能源批發貿易將逐漸實現商業化部署,(4)其他商業模式也將實體化。而在我國,區塊鏈能源領域近年來出現不少探索者,首個能源區塊鏈實驗室在北京成立,國家電網申請區塊鏈電力交易的專利,中化集團利用區塊鏈技術進行能源出口貿易。中國能源系統的信息化水平和產業技術實力接近甚至超過部分發達國家,而以電力市場和能源供給側改革為時代背景,區塊鏈技術未來可能對我國能源領域等諸多方面產生廣泛而深遠的影響。

1.能源行業大力邁入新格局,我國供給結構亟待優化

1.1.世界能源需求增長放緩,能源消費結構清潔化趨勢明顯

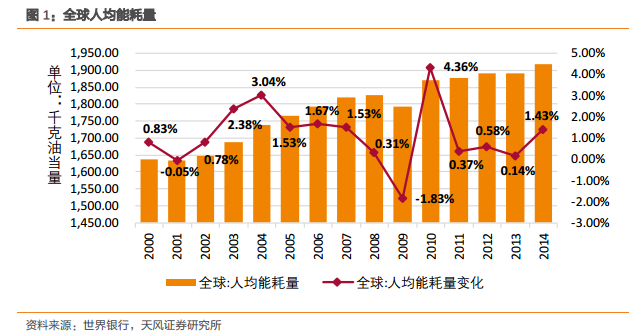

全球能源需求增長緩慢,能源轉型推動新能源快速發展,能源消費結構清潔化趨勢明顯。近年來,全球經濟增速進一步放緩,主要經濟體走勢分化,發達國家經濟緩慢復蘇,新興經濟體國家經濟發展有所改善。人均能耗量在2014年達到了1919.43千克油當量,較2000年的1636.60千克油當量上升了17.28%。但是從2004年以來,除了2010年人均能耗量出現增加外,人均能耗呈現增速放緩的狀態,。自2010年以來,全球人均能耗量增速從4.36%明顯下降至1.43%并保持穩定。

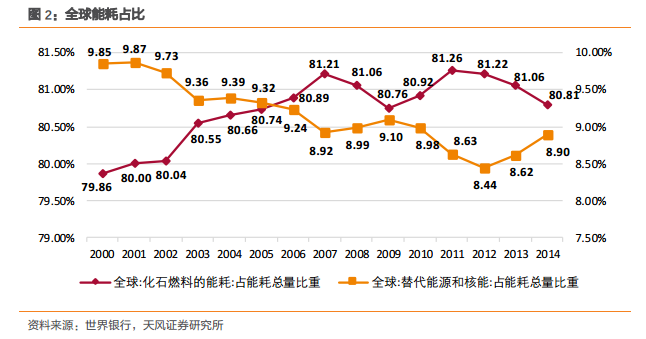

在能源消耗結構來看,化石燃料能耗占比在2000年前不斷增加,而從2011年的81.26%開始下降,至2014年減少到了80.81%;相對而言,替代能源和核能的占比則在這四年間也從8.44%一路穩步增加至8.90%。雖然增減幅度還較小,但從中可見清潔化趨勢在逐漸加強。

1.2.我國能源隨消費低速增長,積極布局新能源

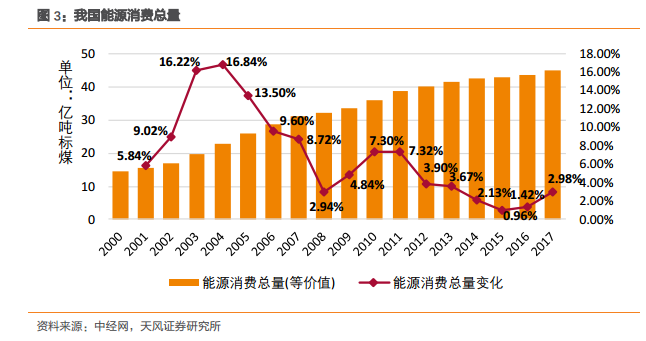

打造新經濟結構,我國能源消費步入低增長。步入2000年后,我國能源消費總量隨著經濟增長而逐步增加。隨著近年來我國經濟增速的放緩,能源消費總量的增速也邁入一個低增長的階段。2004年我國能源消費總量的增速高達16.84%,而在新政策情景下,我國的能源需求增長速度平均每年下降1%左右,2015年達到最低的0.96%,不到自2000年以來的年平均水平的六分之一。這是經濟結構轉變、強勁能源效率政策實施和人口變化所帶來的綜合效應。

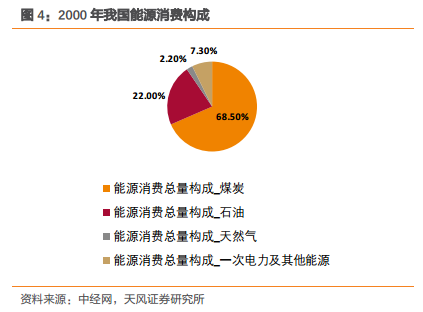

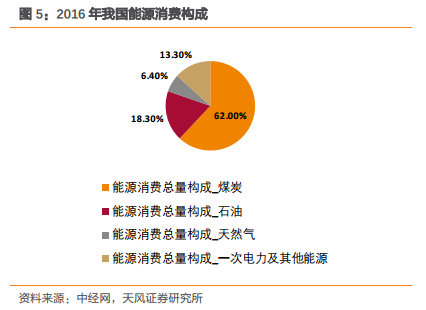

傳統能源消費比重下降,清潔能源需求穩步增加。我國能源的消費需求正更多依賴可再生能源、天然氣和電力,煤炭和石油需求則有所回落。截至2016年,我國能源消費構成中,

煤炭和石油占比已經從2000年的90.5%下降至80.3%。根據國際能源署的預計,到2040年,我國煤炭在總發電量中所占的比重將從2016年的三分之二下降到40%以下,電力將在中國終端能源消費中占主導地位。

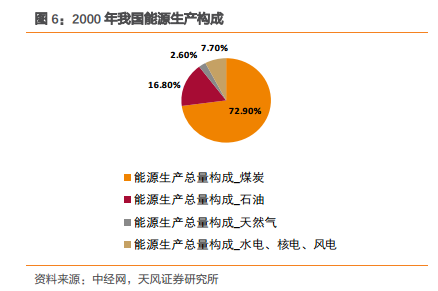

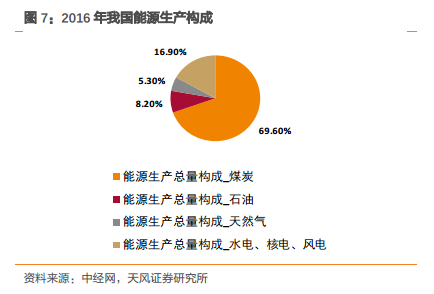

可再生能源成本降低,能源供給清潔化趨勢明顯。同時,我國能源結構也正逐步轉換到清潔發電,強大的部署和有力的政策降低了可再生能源的成本。從2000年至2016年,天然氣、水電、核電和風電等能源供給也在穩步增加,在我國能源生產總量的占比逐漸擴大,從2000年的10.3%增長至22.2%。

2018年4月11日,電力規劃設計總院發布的《中國能源發展報告2017》預計,2018年我國能源消費總量呈低速增長,生產供應總體穩中有升。《報告》認為,根據經濟發展狀況、各行業發展前景和用能需求,2018年我國能源消費將延續消費結構清潔化、高效化趨勢,消費總量呈低速增長,預計約45.7億噸標準煤。其中,非化石能源和天然氣仍是拉動能源消費增長的主導力量,占一次能源消費的比重繼續提高,天然氣消費量約2640億立方米;煤炭消費量將略有減少,約在38.5億噸,占一次能源消費比重繼續下降;石油消費量約6億噸,占一次能源消費比重保持穩定。從生產端來看,預計2018年一次能源生產總量約36.7億噸標準煤,其中煤炭36.6億噸,石油1.91億噸,天然氣1560億立方米,一次電力2.1萬億千瓦時。《報告》顯示,2017年我國能源生產總量達到35.9億噸標準煤。

1.3.能源結構存在痛處,供給優化進行時

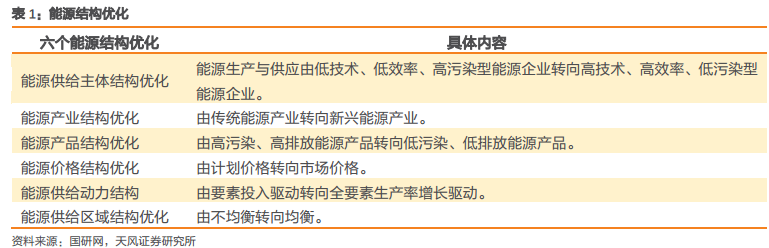

能源供給結構指能源供給側各個方面的構成及其相互之間的關系,包括能源供給主體結構、能源產業結構、能源產品結構、能源價格結構、能源供給動力結構、能源供給區域結構等。能源供給結構優化是指為了實現滿足能源需求、提高能源供給能力與效率、減少能源生產和消費污染、控制碳排放、保障能源供應安全等目標,改善能源供給側各種不合理或次優的結構。能源結構優化主要包括以下六個方面。

能源供給主體壟斷嚴重。我國的石油、天然氣、電力生產與供應業國企壟斷嚴重,民營企業發展受抑制。石油、天然氣的上中下游產業鏈均被中國石油天然氣集團公司與中國石油化工集團公司兩家國企巨頭高度壟斷——2015年,這兩家油氣巨頭企業國內的原油、天然氣產量占全國的71.2%、91.5%,原油加工量占全國的72.2%,油氣管網占全國的90%以上,成品油和天然氣銷量也占國內大部分市場份額。我國電力生產大部分被五大國有控股電力集團壟斷,電力輸配送基本上被國家電網公司與南方電網公司壟斷。而煤炭產業存在不少地方壟斷企業。中國煤炭產業并不是一個全國統一開放、有序競爭的市場,存在相當嚴重的地方保護主義和地方壟斷,一些勢力雄厚、技術和管理水平高的煤炭企業難以通過市場公平競爭方式擴張發展。盡管近幾年煤炭行業產能過剩、需求不旺、價格大幅下降,很多低技術、低效率、低安全的中小煤炭企業仍未被市場淘汰。

能源產業結構轉變緩慢。過去十幾年里,中國化石能源產量保持6.1%的較快發展速度,非化石能源產量盡管增長速度更快(11.2%),但依然相對不足,中國能源產業結構還有很大優化空間。。從國內一次性能源產量結構來看,化石能源產量占據絕對地位,其比重下降非常緩慢。同時,化石能源中煤炭產業占比過高,油氣能源產業發展不足。

能源產品清潔化不足。2013年,瑞典、拉脫維亞、芬蘭和奧地利使用的可再生能源在總能源中比例超過了三分之一(歐洲環境保護署,2015),而中國生產的各類能源產品中,不可再生的化石能源產品占比一直在85%以上,生物質能、水電、風能、太陽能、地熱能、海洋能等可再生能源發展相對不足。當前,由于高品質的天然氣、無煙煤、成品油等清潔化石能源產品占比相當低,中國的化石能源產品消費成為絕大部分碳排放來源與主要環境污染源。為了實現工業污染防控與碳排放減控目標,必須不斷提高化石能源中潔凈能源產品的比重。

管制程度較高,不利于價格機制發揮優化配置資源和激勵競爭的功能,導致資源浪費和效率損失。電、成品油等能源價格受到很強管制,天然氣等能源價格受到較強管制,煤炭價格也受產業政策的間接影響——如2016年以來煤炭產業“去產能”導致中國煤炭價格大漲。近年來,中央著手推動電力、天然氣、成品油等能源產品價格市場化改革,取得了一定成效,但市場化還有很長的路要走。二是能源產品價格構成未充分考慮資源與環境成本。能源產品的生產、輸送與消費存在很大的外部性,資源消耗與環境損失成本在各種能源價格中沒有得到合理體現,導致清潔能源的價值優勢在價格中體現不充分,不利于清潔能源獲得競爭優勢。

能源供給動力不足。我國能源工業發展主要依賴勞動、資本、資源等要素投入,較少地依靠制度革新、要素升級與結構優化這三大“供給側發動機”,導致能源工業整體生產效率增長與能源產品質量提升緩慢。尤其是煤炭采選產業的擴張過于依靠資本投入,重復建設較多,導致中國能源工業的邊際報酬遞減較快,生產效率增長緩慢,產能過剩、資源浪費與環境損害嚴重,拖累了整個能源工業的優化升級與可持續發展。自身供給動力的不足導致我國能源對外的整體依存度偏高,近十年來我國石油、原油和天然氣等進口量增長迅猛。

1.4.政策風向全力支持,供給側改革大力推進

為了破除能源供給結構優化的各種障礙,需要大力推進能源供給側結構性改革,形成良好的能源供給文化(非正式制度)、能源供給制度(正式制度)、能源供給管理和組織制度(制度的實施機制);以科技創新為核心,推動能源創新發展。李克強總理在2009年提出要推進能源結構調整和產業升級,近幾年中國加快推進能源價格市場化和能源供給清潔化改革,實施煤炭行業“去產能”,取得了明顯成效。2015年,國家發改委把推動能源結構優化作為審批項目的重點。2016年2月,國家能源局局長努爾˙白克力表示,破解新常態下能源發展面臨的傳統能源產能過剩、可再生能源發展瓶頸制約、能源系統整體運行效率不高等突出問題,必須創新能源體制機制,大力推進能源供給側結構性改革。能源供給側改革突破點在于化解防范產能過剩、實施重大戰略工程、著力補齊供給短板、創新生產消費模式,這四個方面在2016年均取得了實質性突破,但仍需大力推進。

責任編輯:仁德財