市場力緩解措施效果的實證研究

1 介紹

電力市場化的基本原則是提升電力批發市場競爭力,長遠而言降低電價。在發電公司有機會從事反競爭行為時,ISO采取了合理的市場力緩解措施來控制扭曲競爭的行為。

基本上所有的電力市場都會有緩解機制。原則上,這些規則的設立可以分成兩種類型。第一種市場力減緩機制是基于行為-影響法,也就是說只有當一家發電方的行為被認為提高了市場電價時才會觸發減緩機制。代表市場為紐約ISO和新英格蘭ISO.

第二組則是基于市場結構并且只有當為滿足需求的情況下某供應商成為關鍵供應商時。代表市場有加州ISO、PJM。

本文是第一篇嘗試去研究兩種不同方法在不同的市場的區別表現。本文中,作者測試將CAISO的減緩方法應用在NYISO后,會有怎的不同。

在實證實驗前,會詳細介紹減緩機制的細節。然后對NYISO和CAISO減緩機制下的市場表現進行定性預測。然后再用紐約市場的機組報價水平來模擬行為影響法下的。

作者發現在CAISO的減緩機制下,紐約電網的報價會下降18%。在紐約市場,當有一家或幾家發電方成為關鍵發電方時,就視為有市場力。這就意味著,對于一些不可或缺的供電方而言,剩余需求曲線在一些階段是毫無彈性的。所以NYISO中的發電方會在減緩門檻值(threshold)范圍內加價。但在CAISO方法下則會出現價格下降。

不過,在加州方法下面,當一家發電方的容量不足以成為關鍵供應商但面臨著無彈性的剩余需求曲線時,會出現更高的加成。在這種情況下面,CAISO的減緩方法不會起作用,供電方會報出天花板價格。總的來說,減緩機制的運作和剩余需求曲線的形狀緊密相關。市場中供應商所面臨的剩余需求曲線的形狀主要由市場的總供給曲線決定。例如,一個有充足的基礎負荷能力的市場的供應商不太可能面對陡峭的剩余需求曲線。而市場中容量的增減則會很大程度影響市場力減緩機制的運行。

2 市場力和電力拍賣

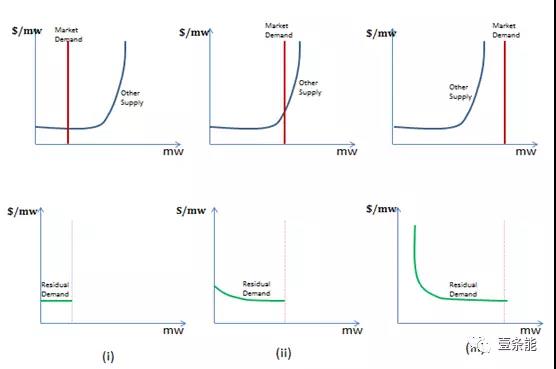

電力批發市場中的市場力是來自于缺乏需求響應。相應的,一家供電方可提高價格的能力源自于剩余需求曲線。在圖標一中,作者例證了剩余需求和市場力的關系。圖標一中上面一行顯示了別的市場的供求。下面一行則顯示了對應的剩余需求曲線,分別列在頂部一行。我注意到圖1右側面板中顯示的剩余需求曲線在高價格下是完全無彈性的。當一個供應商成為關鍵供應商,也就是說在它缺席的情況下市場需求不可被滿足時,則會出現極端案例。在此情況下面,供應商有能力將市場結算價格提升到天花板價格。

圖表一 剩余需求曲線

提高價格的動機源于電力市場使用的拍賣形式。在日前和實時交易市場中,大多運用了復合形式的競拍報價。在統一價格拍賣下(uniformprice auctions),獲勝者將收到統一價格,也就是市場結算價,以此來供應電力。在這樣的情況下面,將會有強烈的動機去增加市場結算價格,因為邊際和超邊際單位的價格是不變的,無視邊際成本。

有能力和動機操縱市場結算價格的供電方會通過將部分或他們全部的容量報高,以此提高市場結算價格。這個在電力市場中稱為經濟持留。

3 經濟持留

經濟持留問題近期被大家注意討論。2007年,紐約的發電公司ConEdison聲稱經濟持留每年讓消費者損失1億5千7百萬美元。

4 NYISO和地區的市場力

NYISO管理本州的電網和批發市場的運行。其電網長度大約為10,892英里,累計供給超過38190MW。2009年,批發市場總交易量超過750億美元。

NYISO中天然氣和煤炭發電廠的發電站比為37%。燃氣和聯合循環發電機在很大程度上決定了在高峰時期的市場結算價格。發電商通常通過遠期合約向買家出售能源,約45%的能源通過此類合約出售。這些合同是發電公司和提供電力實體(loadservingentities)之間的合同,這些實體可以是零售電力供應商、市政公用事業公司和合作社。日前市場占能源交易的51%,而實時市場只占4%。因此,分析日前市場可能會提供一些經濟持留問題的答案。

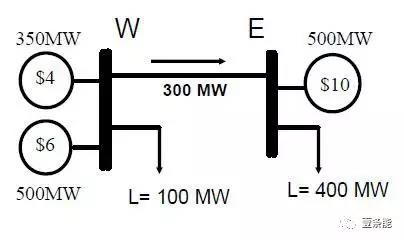

1999年的時候,NYISO是接受節點邊際定價(LMP)的先驅。在LMP下,紐約電網內的電價等于了發電廠為發增加電量所花費的成本。LMP包含了能源價格,阻塞成本和線損。如果沒有電網約束,LMP在每個區域內都是相同的。圖表二描述了兩個負荷區域的約束為300MW的例子。原則上,西區的發電方可以以6美元的成本滿足全部需求。然而,電網約束需要東區的發電方以10美元的成本來完成供給。這就導致了東西區LMP的不同。

而當出現電網約束時,本地的發電廠將不再應用邊際成本出清,被全力調度,以此來緩解約束。這就使得本地的發電廠有能力操縱市場價格。因此,電網約束會是一個動機和誘因,來大大提升邊際成本以上的加成。這種市場力量被稱為地區市場力。

紐約的市場可以被地理地劃分為11個區域,電網約束就導致了11個區域不同地LMP。由于高需求量,接通紐約市區的斷面往往是堵塞的。針對需求峰值總是超過電網約束極限的區域,紐約市考慮引入“負荷袋”(loadpocket)到批發市場。Dr.David,NYISO獨立市場監管者聲稱在當前的批發電力市場中,絕大多數的市場力量都是區域性的。

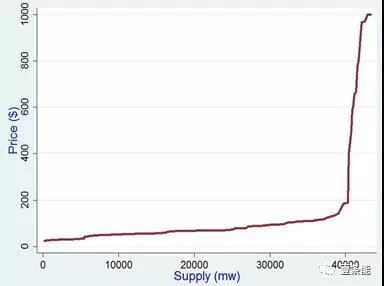

Dr.Patton進一步指出,當缺少電網約束時候,發電方在系統內提升結算價格的能力是有限的。這基本上意味著,在紐約市場上,總體供應是持平的,任何抑制保留的容量將會被有著相似成本的供應商取代。圖表三闡述了紐約市場上一個峰值小時的供給曲線,累計供給在40000MW前是平緩的。這說明了在31000MW時,就算需求量達到峰值,發電方操控市場的能力也是有限的。短期而言,當一家發電方有能力解除本地電網約束,在遇到約束時才會有操控力。

5 市場力和緩解機制

本部分的目標是研究在兩大環節機制下面可以影響競價行為的因素。貫穿研究的兩大因素是關鍵供應商和剩余需求曲線。

在電力市場中,如果由于缺少一家發電方就無法滿足需求,則該供電方被稱為關鍵供應商(pivotalfirms)。Brandts, Reynolds and Schram (2013)找出了關鍵供應商具有操縱市場力的證據。另一種方法就是通過剩余需求曲線。需要注意的是,對于關鍵供應商而言,剩余需求曲線在一些價格之上時是沒有彈性的。

本部分中,作者將比較NYISO和CAISO各自的減緩機制。紐約法則的邏輯是行為影響法。在這個框架下,只有當價格被嚴重扭曲的情況下才會觸發減緩機制。在減緩過程中,供應方的報價若超出行為門檻值(conduct thresholds),則報價會被篩選進入價格影響測試。

篩選過程是比較原始報價下的市場結算價格和減緩之后的市場結算價格。減緩報價下的市場結算價格將成為競爭價格的標尺。所有超過行為門檻值的的報價將會被緩解,前提是市場結算價格高過標尺100美元。這超過競爭標尺價格的100美元則可被看作是減緩門檻值。

相反的,CAISO和PJM的市場力緩解機制是基于市場結構的。在結構性的減緩機制下,各自電網內用三寡頭測試來評估競爭性。若未通過該測試,則會觸發減緩機制來解除約束。在CAISO和PHM中結構減緩機制的執行有著差異,但三寡頭測試可以看作是他們的基底。比如,圖標一中,只有在最右邊的小組中的案例在加州的規定下才會得到緩解。

在兩個方法下,觸發了減緩機制后,報價都會被由監管者估算的邊際成本來取代。這個邊際成本被稱為參考標準或默認報價(defaultbids)。

5.1 對于非關鍵性發電方的市場力減緩機制

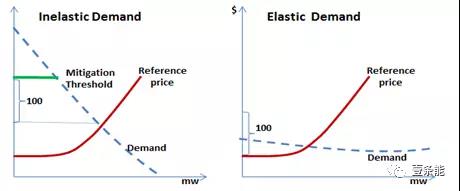

這個案例中,發電方是不足以滿足市場需求的。在圖表四中,作者對比了在兩種情況下提升價格的能力。左面的圖表描述了剩余需求曲線沒有彈性的情況。在紐約法下面,價格是不能高出減緩門檻值的,也就是不能高過競爭水平100美元,否則報價會被用參考水平價格取代。但是在加州法下面,發電廠在爭取最大利潤時候是沒有限制的,這會導致在加州方法下,剩余需求曲線沒有彈性時,報價會遠高于競爭水平。

右面的圖則是剩余需求曲線很有彈性。加成會低,并且在紐約法下,都不會和減緩門檻結合。在這種情況下,不論紐約還是加州法都會導致相同的壟斷利潤(monopolymarkups)。

總的來看,加州法下非關鍵性供應商的價格加成會根據剩余需求曲線來產生壟斷加價。因此,在加州規則下,當剩余需求曲線無彈性時,加成會變得很高。而在紐約規則下,加成永遠要接受值高于競爭水平100美元的封頂。對于非關鍵供應商而言,紐約規則會使得他們的的報價低于加州規則。

5.2 針對關鍵供應商的市場減緩機制

關鍵供應商是指對市場結算價格有著關鍵影響的發電方。在加州法則下,所有關鍵供電方的報價都要被用競爭標尺(competitive benchmark)來進行緩解。這將會消除公司有意提升市場結算價格(marketclearing prices)的動機。因此,在關鍵供應商方面加州規則總是能導致競爭性的結果。

在紐約規則下面,關鍵供應商的報價常常會受到減緩最低門檻值的束縛。這取決于剩余需求曲線和邊際成本曲線精確的位置和坡度。

5.3 實證參考

列表一 市場表現總結

|

紐約 |

加州 |

|

|

關鍵供應商 |

價格可以從競爭水平至高到之上的100美元 |

競爭 |

|

非關鍵供應商 |

價格可以從競爭水平至高到之上的100美元 |

價格會從競爭價格到最高限價$1000 |

若一個市場常常有關鍵供應商出現就該選擇加州模式,在非關鍵供應商時給與彈性剩余需求。類似的,紐約法則則應用于關鍵供應發生率小的市場。

列表一總結了市場力減緩規則的表現,分裂在關鍵和非關鍵的供應商中。從這里似乎也看不出誰勝出了,加州法則可以使得關鍵供應商的加成在較低的水平,而紐約規則則可以使得非關鍵性供應商的報價較低。所以,這兩種機制的選擇應當取決于市場的特點。比如,

在列表二中,在實證方面指出了選擇減緩法則。給出了數個影響選擇減緩機制的因子,這里,需要用實證法來評估不同市場中減緩機制的表現。

列表二 減緩機制的選擇

|

剩余需求 |

出現關鍵供應商現象頻率 |

選擇 |

|

無彈性 |

高 |

不清晰 |

|

無彈性 |

低 |

紐約 |

|

彈性 |

高 |

加州 |

|

彈性 |

低 |

都可 |

作者會用供給報價來對剩余需求曲線和市場中的關鍵性來做預測。例如,在紐約,低成本的公司的報價是很接近邊際成本的,前提是剩余需求曲線特別有彈性。而高成本的機組當他們意識到自己是關鍵供應商的時候則會貼著減緩最低門檻來報價。對供應商報價分析可以深刻的理解剩余需求曲線和關鍵性。

廣義上講,紐約規則下的公司可以增加報價到不超過競爭水平100的位置。然后,這樣的能力是取決于減緩的最低門檻是否產生約束。理論上,當報價公司面對著沒有彈性的剩余需求曲線時,減緩機制的最低門檻應當發揮約束作用。因此,首先作者需要測試紐約電網規則下的減緩門檻值是否可以對供電企業產生約束作用。然而,當剩余需求曲線成無彈性的情況下,有關鍵供應商和無關鍵供應商下的市場表現都是很難判斷的。因此,這里需要用到實證分析法。

6 數據

為了識別出市場力同時又要對比不同市場力減緩機制下的市場表現,作者用到了供電方的報價和邊際成本的估算。數據來源于NYISO市場運行網站。這里,有挑戰性的部分則是不同機組的邊際成本的估算。作者在此用了2種不同方法來估算邊際成本。第一個方法:作者嘗試著估算出ISO用于其緩解活動的邊際成本的一個代理(proxy)。第二種方法則是運用工程參量。

6.1 發電廠報價數據

此處所用的發電廠報價數據都是從公開可用的網站上所得。由于專有的限制,單個機組的身份在數據發布中被屏蔽。但這些被屏蔽的發電廠可以通過ISO公開的文件和紐約已知的發電廠聯系起來。通過此法,作者確定出紐約的126家發電廠。

本文將把研究重點放在紐約市區(NewYorkCity:NYC),因為市區的節點約束狀況非常嚴重。NYC中,當需求量超過7500兆瓦時,電網約束將限制市內某些區域的電網潮流。這些區域內的電廠就可以擁有相當的市場力。

從ISO中得到的報價以機組為單位。為了識別出市場力,這些機組必須和其所有者聯系起來。為了達到此目的,作者在美國能源信息署(EIA)查閱了發電廠的具體機組,工廠信息。

作者列出了紐約發電廠的資產匯總,將他們以公司水平合計。然后發現95%的發電容量是被6家大公司擁有的。此6家外,紐約電力批發市場中的ConsolidatedEdisonCo(ConEd)andNewYorkPowerAuthority(NYPA)是純買家(net buyer)。這些純買家是不大可能發起反競爭行為來抬高出清價。這就使得三大獨立發電商NRGmarketing, AstoriaGeneratingCOandTCRavenswood曝光在本次研究的中心上。

紐約ConED在2000前是垂直壟斷的且可滿足紐約市的幾乎所有容量。自由化之后,ConED被拆分來提升競爭。

作者將NYC中的機組做了成本基礎的拆分。在NYC,中間負荷機組是最便宜的而FO2/KER機組是最貴的。作者強調,所有的FO2/KER的機組是由ConED70年代安裝的。作者匯總出FO2/KER被ConED和IPPs擁有的機組。這些昂貴的峰荷機組在各公司間都是相似的。因此,作者預期FO2/KER的運營成本應該是和別的公司類似的。

本文中,作者用了2009到2011年各個機組日前和實時報價信息。報價數據是小時級別的,包含了700,000小時。小時負荷數據,小時節點價格,和燃料成本是從NYISO中得到的。燃料成本價格在月的水平上才體現得出區別。

6.2 邊際成本的估算

在第一種計算邊際成本的方法中,作者復制了ISO的方法。作者用了一家電廠過去九十天的平均報價得出邊際成本的代理。這個方法被稱為參考價格。原則上,參考價格是歷史接受報價(acceptedoffers)的平均值。但如果在過去的九十天中沒有足夠的被接受報價,則會用工程參數預計法來算出參考價格。

另一種方法,根據Kahnetal.[1997]中提到的另一種方法來計算邊際成本。在其中,使用了燃料的熱量和熱耗來估計邊際成本。燃料價格從NYISO月報中得到。而熱耗數據是由清潔燃氣市場數據(CAMD)的數據庫算出。CAMD提供的數據是小時級的,所以這里作者可以算出小時級熱率。

責任編輯:仁德財